Trả nợ cũ bằng cách phát hành thêm nợ mới, món nợ công 30 nghìn tỷ USD của chính phủ Mỹ bị so sánh với một chương trình Ponzi khổng lồ

Tùng Trịnh

CEO

Vào ngày 2 tháng 8 năm 2022, lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm mới chỉ ở mức 0.5%; vào ngày 9 tháng 10 năm 2023, con số đã tăng lên 4.8%.

Lãi suất dài hạn ở châu Âu, châu Á và châu Mỹ Latinh cũng tăng mạnh. Nguyên nhân chính của hiện tượng này là do chính sách tăng lãi suất của các ngân hàng trung ương nhằm đối phó với tình trạng lạm phát tăng vọt.

Lợi suất TPCP Mỹ kỳ hạn 10 năm phá qua xu hướng giảm dài hạn

Ban đầu, thị trường tài chính chỉ chuẩn bị cho một giai đoạn tăng lãi suất tương đối ngắn. Vào đầu tháng 3 năm 2022, lợi suất trái phiếu dài hạn của Mỹ đã giảm xuống dưới mức lợi suất ngắn hạn - tạo ra đường cong lợi suất “đảo ngược”, một dấu hiệu rõ ràng rằng các nhà đầu tư kỳ vọng lãi suất ngắn hạn sẽ sớm bị cắt giảm.

Tuy nhiên, chậm nhất là từ tháng 7/2023, lãi suất dài hạn đã tăng mạnh và không suy giảm. Một điều gì đó mang tính vĩ mô có lẽ đã xảy ra – các nhà đầu tư không còn sẵn sàng nắm giữ nợ chính phủ Mỹ với lãi suất cực thấp như trước nữa. Sự thay đổi này đến từ đâu?

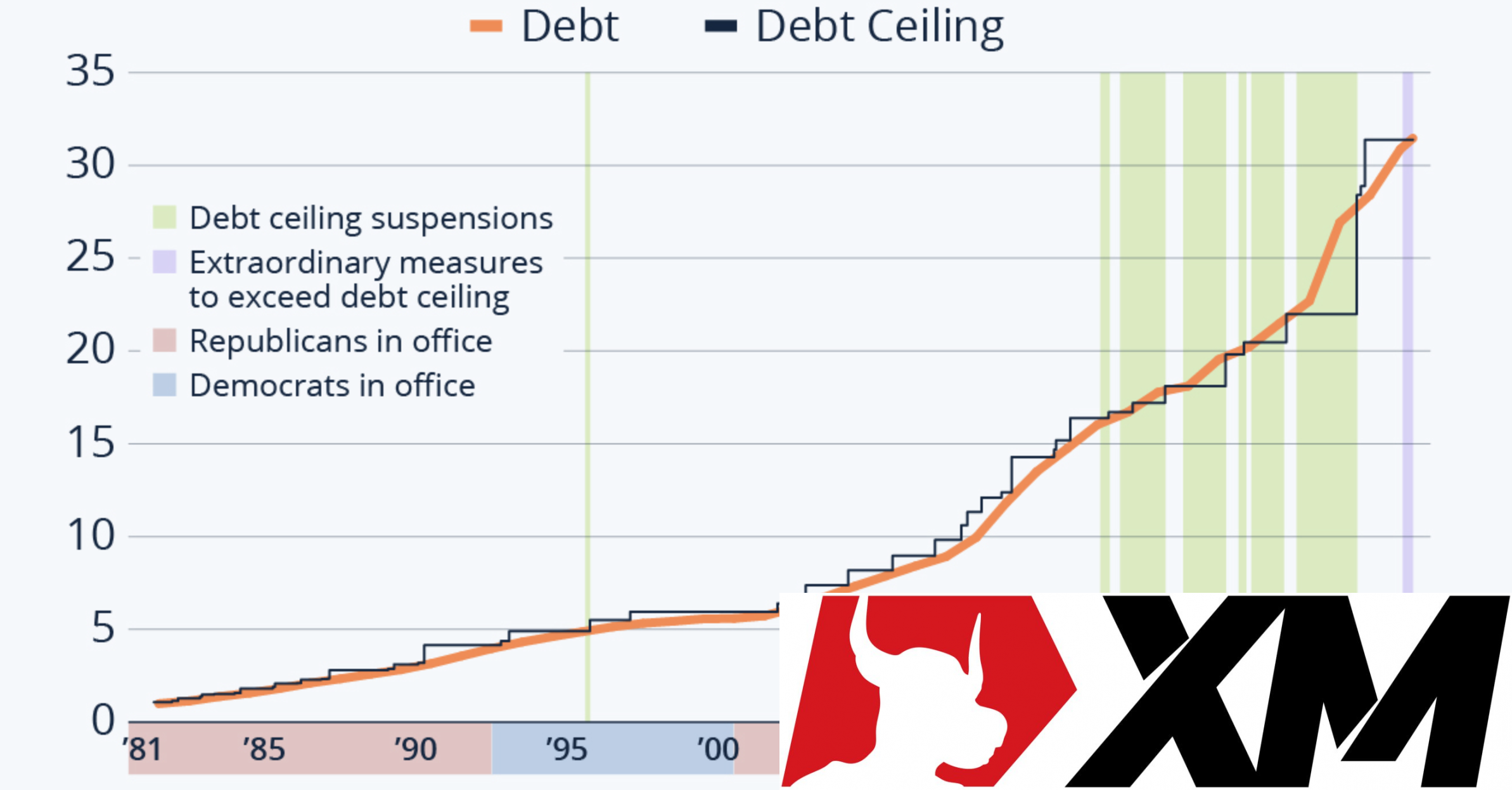

Các nhà đầu tư đang ngày càng nhận thức rõ hơn về quy mô món nợ khổng lồ ở Mỹ mà bấy lâu nay họ vẫn xem nhẹ: Chú Sam đang ngồi trên núi nợ trị giá hơn 33 nghìn tỷ USD, tương đương 123% GDP của Mỹ. Và con số này chưa có dấu hiệu dừng lại, vào cuối thập kỷ này, khoản nợ có thể lên tới 50 nghìn tỷ đô la Mỹ. Những người mua nợ lớn trước đây của Mỹ – như Nhật Bản, Trung Quốc, Brazil, Nga và Ả Rập Saudi – không còn quan tâm nữa. Ai sẽ mua lượng lớn trái phiếu chính phủ mới của Hoa Kỳ nhằm tài trợ cho mức thâm hụt khoảng 6% GDP trong những năm tới?

Có vẻ như chính quyền Hoa Kỳ đã lãng phí rất nhiều niềm tin của nhà đầu tư, đặc biệt là bằng cách đóng băng dự trữ ngoại hối của Nga vào đầu năm 2020. Kể từ đó, nhiều nhà đầu tư từ các quốc gia không thuộc phương Tây đã thấy rõ rằng các khoản đầu tư của Hoa Kỳ mang lại rủi ro chính trị cho họ. Vì vậy, bất kỳ ai nắm giữ đô la Mỹ hoặc đầu tư vào chứng khoán nợ của Mỹ đều yêu cầu mức lãi suất cao hơn. Không chỉ Mỹ cảm nhận được ảnh hưởng của cú sốc lãi suất này; phần còn lại của thế giới cũng bị ảnh hưởng. Chi phí tín dụng tăng lên sẽ khiến cuộc sống trở nên khó khăn hoặc thậm chí làm mất khả năng thanh toán đối với nhiều con nợ - trong trường hợp này là người tiêu dùng và nhà sản xuất.

Kết quả sẽ là nền kinh tế suy thoái, thậm chí có thể là suy thoái vì các khoản nợ không trả được tăng trở lại và làm cạn kiệt thị trường tín dụng.

Dòng tín dụng và tiền mới vào hệ thống sẽ giảm dần và nhu cầu về hàng hóa sẽ giảm. Điều này sẽ đặc biệt khó khăn đối với nhiều quốc gia mắc nợ cao.

Hàng núi nợ mà họ đã tích lũy và tiếp tục tăng lên, và nó giống như một kế hoạch Ponzi - được đặt theo tên của Charles Ponzi, một trong những kẻ lừa đảo vĩ đại nhất thế kỷ XX.

Kế hoạch Ponzi cấp bang diễn ra như sau: Các bang đi vay nợ, và khi khoản nợ đến hạn nhiều năm sau đó, họ sẽ sẽ trả hết nợ cũ bằng cách vay thêm khoản nợ mới - làm tăng gánh nặng nợ hiện tại. Các nhà đầu tư mua trái phiếu chính phủ vì họ cho rằng trong tương lai sẽ có nhà đầu tư mua trái phiếu chính phủ mới phát hành. Ngược lại, những nhà đầu tư tương lai này cho rằng, trong tương lai xa hơn, cũng sẽ có những nhà đầu tư mua khoản nợ mới sẽ được phát hành khi đó. Tất nhiên, không ai ở đây mong đợi việc trả nợ thực sự, và sự thật là việc trả nợ khó có thể thực hiện

Trong bốn thập kỷ qua, lãi suất toàn cầu ở mức thấp, và "trò chơi" này hoạt động khá hiệu quả. Các quốc gia có thể dễ dàng tích lũy ngày càng nhiều nợ và khoản nợ đến hạn có thể được tái cấp vốn bằng các khoản vay với lãi suất thấp hơn bao giờ hết. Tuy nhiên, bây giờ tình hình đã thay đổi đáng kể.

Môi trường lãi suất đang tăng lên trong khi nợ đã ở mức rất cao và có lẽ sẽ sớm có một đợt thức tỉnh phũ phàng. Các nhà đầu tư sẽ trở nên lo ngại tính bền vững của nợ công của nhiều quốc gia. Sau đó, không lâu nữa, họ sẽ bắt đầu lo lắng và hoảng sợ - bởi vì họ hiểu rằng việc thanh toán lãi của núi nợ ngày càng tăng lên sẽ ảnh hưởng đến tài chính của nhiều bang.

Có lẽ thị trường trái phiếu sẽ bình tĩnh trở lại trước khi mọi thứ bùng nổ? Liệu lãi suất dài hạn của Mỹ có tìm được chỗ đứng mới ở mức 5.5 đến 6.0% không? Liệu mức lợi suất như những năm 1980 – trên 10% – có quay trở lại không? Câu trả lời đúng cho những câu hỏi này là vô cùng quan trọng cho sự thành công trong đầu tư.

Chính sách tăng lãi suất ở cả hai bờ Đại Tây Dương sắp kết thúc. Rốt cuộc, lạm phát đã giảm đáng kể và các ngân hàng đang hạn chế cho vay. Nguồn cung tiền ở các nền kinh tế lớn hiện đang bị thu hẹp do lãi suất của ngân hàng trung ương tăng, và hậu quả của việc thu hẹp này sẽ buộc các hoạt động kinh tế phải dừng hoạt động. Sau đó, một khi nền kinh tế suy thoái và tình trạng thất nghiệp hàng loạt ập đến như thủy triều, rất có thể chính sách tăng lãi suất sẽ sớm bị đảo ngược.

Hơn nữa, cũng cần lưu ý rằng “hệ thống tiền pháp định” đầy quyền lực sẽ không dễ dàng bị đảo lộn. Nếu đà tăng lãi suất trở nên quá mạnh, có thể sẽ có sự can thiệp và điều chỉnh ở mức độ vĩ mô. Ví dụ, các ngân hàng trung ương sẽ bắt đầu mua lại trái phiếu chính phủ, từ đó ấn định lãi suất dài hạn và ngắn hạn ở mức “hợp lý”. Tất nhiên, các quyết định chính sách tiền tệ này về cơ bản chỉ nhằm một mục đích: thanh toán các món nợ chưa thanh toán bằng tiền mới được tạo ra - hay nói cách khác là chính sách lạm phát.

Zerohedge