Cập nhật thị trường phiên Châu Âu: Vàng tiếp tục tăng giá trong phiên giao dịch ảm đạm

Tin tức:

- Quan chức ECB Kažimír: Tất cả các lựa chọn đều được cân nhắc cho cuộc họp tháng 12

- USDJPY áp sát mốc 150 đưa lo ngại BoJ can thiệp trở lại tâm điểm

- Cập nhật kỳ vọng lãi suất hàng tuần của thị trường đối với triển vọng chính sách của các NHTW

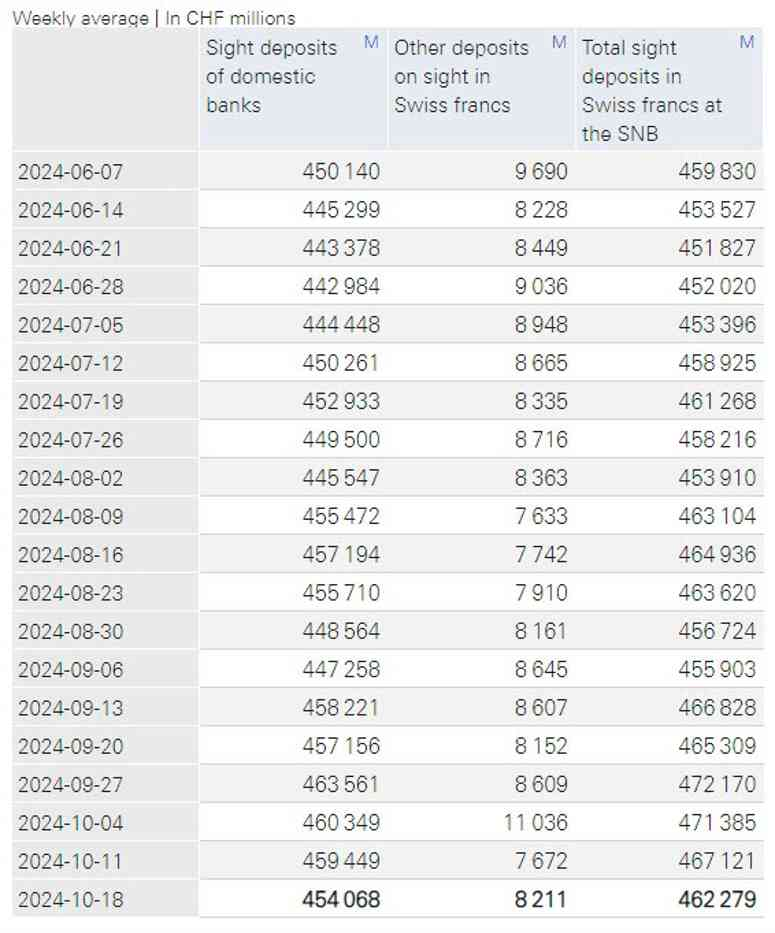

- SNB: Tiền gửi Thụy Sĩ tiếp tục giảm trong tuần vừa rồi

- Quan chức ECB Simkus: Lãi suất có thể được cắt giảm nhiều hơn nếu tình trạng giảm phát tiếp diễn

- Quan chức ECB Simkus: Chính sách tiền tệ sẽ giảm mức độ thắt chặt hơn từ giai đoạn này

- Israel báo cáo rằng 25 tên lửa đã được phóng từ Lebanon về phía Galilee

- Chỉ số PPI của Đức trong tháng 9 giảm mạnh hơn dự kiến

Thị trường:

- CHF tăng mạnh nhất, AUD suy yếu nhất trong ngày.

- Chứng khoán châu Âu giảm điểm; HĐTL S&P 500 giảm 0.4%.

- Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm tăng 4.3 điểm cơ bản lên 4.128%.

- Giá vàng tăng 0,6% lên $2,736.00.

- Giá dầu thô WTI tăng 2.3% lên $70.81.

- Giá Bitcoin giảm 0.1% xuống $68,325.

Phiên giao dịch hôm nay diễn ra khá ảm đạm, nhưng chứng kiến một số biến động đáng kể trên thị trường. Chứng khoán giảm điểm sau khi khởi đầu thận trọng, trong khi lợi suất trái phiếu tăng đã giúp đồng USD tăng nhẹ trong phiên.

EUR/USD giảm xuống mức 1.0845, trong khi USD/JPY lên chạm mốc 150.00 trong phiên. Do khẩu vị rủi ro suy yếu, AUD và NZD đang mất giá, với AUD/USD giảm xuống dưới đường MA 100 ngày.

Hợp đồng tương lai chứng khoán Mỹ giảm dần trong phiên, nhìn chung không có nhiều chất xúc tác. Tương tự đối với các chỉ số chứng khoán châu Âu và điều này đang gây áp lực lên tâm lý thị trường nói chung. Cổ phiếu công nghệ đang dẫn đầu đà giảm, với hợp đồng tương lai S&P 500 giảm 0.4% và hợp đồng tương lai Nasdaq giảm 0.6%.

Tâm lý thị trường nhìn chung trái chiều, với lợi suất trái phiếu kho bạc Mỹ tăng đang hỗ trợ cho USD/JPY.

Giá vàng tiếp tục tỏa sáng, hướng tới mức cao kỷ lục mới gần $2,738