Thị trường sẽ phải chờ đợi gói kích thích kinh tế mới của Mỹ tới khi nào?

Tú Đỗ

Senior Economic Analyst

Việc thông qua một gói kích thích kinh tế mới là điều gần như chắc chắn, tuy nhiên vấn đề khi nào mới là điều quan trọng

Sau những đồn đoán sôi nổi về tình trạng sức khỏe của Tổng thống Trump vào cuối tuần trước, thông báo mới nhất trên Twitter cho thấy ông đã dần trở lại trạng thái bình thường, dù đây mới chỉ là thông tin một chiều. Thị trường chứng khoán sau đó có vẻ đã phục hồi lại một phần mức giảm trước đó, và giờ có thể tập trung hơn vào những vấn đề khác với đầy đủ dữ liệu hơn để phân tích.

Một câu hỏi lớn lúc này đó là số phận của những gói kích thích kinh tế tiếp theo, điều đã đem lại những hy vọng cho thị trường trong thời gian vừa qua. Việc chính phủ tăng cường chi tiêu dường như là một điều không thể tránh khỏi trong tương lai, thể hiện qua việc đường cong lợi suất đã trở nên dốc hơn. Tuy nhiên, nếu như Quốc hội vẫn chờ đợi nền kinh tế bị giáng một đòn mạnh mới hành động, một câu hỏi mở sẽ được đặt ra về việc liệu mua vào chứng khoán và trái phiếu có phải là một chiến thuật hấp dẫn hay không.

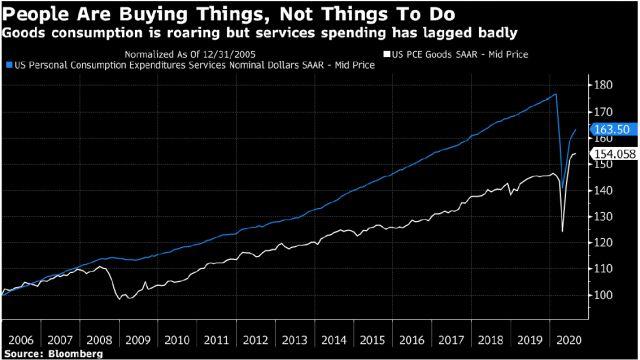

Đã có nhiều ý kiến xung quanh mô hình phục hồi dạng chữ K của nền kinh tế, phần lớn là trên khía cạnh kinh tế của người dân. Tuy vậy, mô hình trên cũng đúng đối với các ngành trong nền kinh tế. Chi tiêu hộ gia đình đương nhiên chính là cấu phần lớn nhất trong GDP của Mỹ khi chiếm tới gần 70% tổng chi tiêu nền kinh tế. Điều đáng chú ý đó là mặc dù chi tiêu cho hàng hóa đã tăng mạnh trở lại vượt mức trước đại dịch, thì chi tiêu dành cho dịch vụ vẫn ở mức thấp hơn nhiều so với trước khủng hoảng. Đáng chú ý hơn, chi tiêu dịch vụ nhà ở (cấu phần lớn nhất trong tiêu dùng dịch vụ) thậm chí không hề được cải thiện bất chấp những biện pháp kích thích đa dạng đã được áp dụng.

Xu hướng trên dễ dàng được thể hiện thông qua tương quan của giá các cổ phiếu, ví dụ như giữa Amazon và các hãng hàng không. Không chỉ có vậy, đồng đô-la cũng chịu tác động từ xu hướng trên. Nhìn chung, dịch vụ thường vẫn được sản xuất chủ yếu ở trong nước. Nước Mỹ vốn có mức thâm hụt thương mại hàng hóa lớn, việc ưu tiên mua hàng hóa thay vì dịch vụ sẽ gia tăng rủi ro thâm hụt ngày càng mở rộng và gây áp lực lên đồng USD.

Chúng ta đang sống trong một thời khắc thú vị của nền kinh tế. Trong khi chờ đợi dự báo về bảng lương tháng tới, mọi người đang tập trung vào việc dữ liệu cao tần đang chỉ ra những dấu hiệu tiêu cực của nền kinh tế. Có vẻ rằng cơ chế phục hồi theo dây chuyền tới từ sự bật tăng trở lại của nền kinh tế sau khi mở cửa trở lại đã dần mất đi động lực, do vậy không khó hiểu cho những lời kêu gọi tăng cường kích thích tài khóa từ Quốc hội Mỹ.

Dù là tích cực hay tiêu cực, nội dung và thời điểm triển khai của gói kích thích tiếp theo nhiều khả năng sẽ có là câu hỏi mang tính chính trị thay vì kinh tế. Cuộc bầu cử Tổng thống khiến cho bất cứ động thái hợp tác nào từ 2 đảng có thể sẽ được hiểu là một sự đầu hàng. Tất nhiên, điều đó không thể ngăn cản các bên đưa ra những thông điệp lạc quan, điều cũng đã giúp thị trường duy trì đà tăng trước thềm thỏa thuận Mỹ-Trung Giai đoạn 1 chính thức được ký kết.

Tất nhiên, vào thời điểm đó chi phí cho việc trì hoãn là gần như không có, và không có áp lực từ sự suy giảm của việc làm. Trong dài hạn, việc thông qua một gói kích thích mới là gần như không thể tránh khỏi. Tôi cho rằng thị trường trái phiếu sẽ thong thả chờ đợi điều này khi không có nhiều yếu tố tác động trong thời gian vừa qua. Tất nhiên nội dung chi tiết và quy mô của bất kỳ gói hỗ trợ sắp tới sẽ phụ thuộc vào chính sách của chính phủ sau bầu cử, và kịch bản đảng Dân chủ giành chiến thắng tuyệt đối sẽ được xem như một tín hiệu về việc chính phủ sẽ chi tiêu quyết liệt hơn trong tương lai.

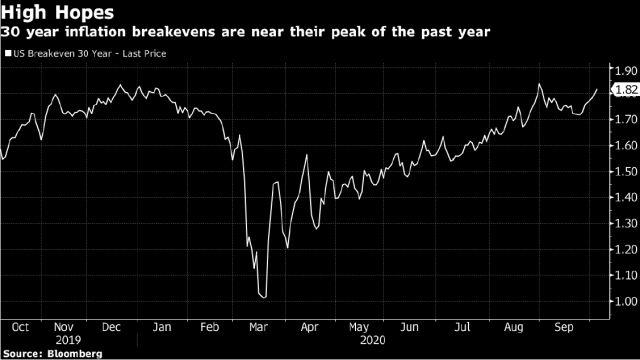

Tuy vậy, chỉ có một điều lưu ý nhỏ đó là chênh lệch lợi suất TPCP kỳ hạn 30 và 5 năm đã có xu hướng tăng lên mức khoảng 125 điểm. Điều đáng chú ý hơn đó là lạm phát kỳ vọng dài hạn (30 năm) đang ở mức đỉnh trong vòng 1 năm qua, ám chỉ rằng các nhà đầu tư tin vào triển vọng lạm phát trong dài hạn. Trái ngược với đó, với lạm phát kỳ vọng kỳ hạn 10 năm lại đang thấp hơn 15 điểm so với mức đỉnh cuối tháng 8.

Dù vậy, có một câu hỏi mở đó là liệu các thị trường khác có thể bình thản chờ đợi gói kích thích tài khóa mới như đối với thị trường trái phiếu hay không. Về cơ bản, hành động giá TPCP Mỹ đã diễn ra hết sức yên ả trong biên độ hẹp trên tất cả các kỳ hạn, còn thị trường chứng khoán đã có những biến động mạnh mẽ hơn rất nhiều. Nếu sẽ cần những thông tin tiêu cực hơn hay phải chờ cho tới sau bầu cử để Quốc hội Mỹ phải hành động, thì rõ ràng tỷ suất lợi nhuận dự kiến điều chỉnh bởi rủi ro đối với thị trường chứng khoán so với mức hiện tại có vẻ không quá hấp dẫn. Tất nhiên, chúng ta sẽ đón mùa báo cáo lợi nhuận trong 1-2 tuần tới, và diễn biến sẽ phụ thuộc vào phân tích của các nhà đầu tư về triển vọng của các công ty trong tương lai.

Câu hỏi lúc này đối với các nhà đầu tư chứng khoán lúc này đó là liệu họ có sẵn sàng tin vào lời hứa hẹn của gói kích thích tài khóa tiếp theo dưới áp lực của những dữ liệu kinh tế kém lạc quan. Ở một mức độ nào đó trong dài hạn, đây sẽ là quyết định đúng đắn, chỉ có điều con đường dẫn tới đó sẽ còn nhiều gập ghềnh phía trước.