Thị trường lao động mạnh mẽ: sự bình yên giả tạo?

Nguyễn Ngọc Mai

Analyst

Mức biến động mạnh trên thị trường chứng khoán dường như vẫn chưa đủ để dự đoán sự suy thoái kinh tế. Tuy nhiên, các nhà hoạch định chính sách lại khá lạc quan. Tỷ lệ thất nghiệp được xem như một chỉ báo đáng tin cậy cho sự suy thoái kinh tế, nhưng hiện nay thị trường lao động mạnh mẽ đang ‘thách thức’ đà suy giảm này. Dường như, thị trường việc làm là điểm sáng hy vọng duy nhất cho một nền kinh tế được dự đoán sẽ sớm bước vào thời kỳ suy thoái

Niềm hy vọng giữa bối cảnh thị trường chứng khoán chạm đáy

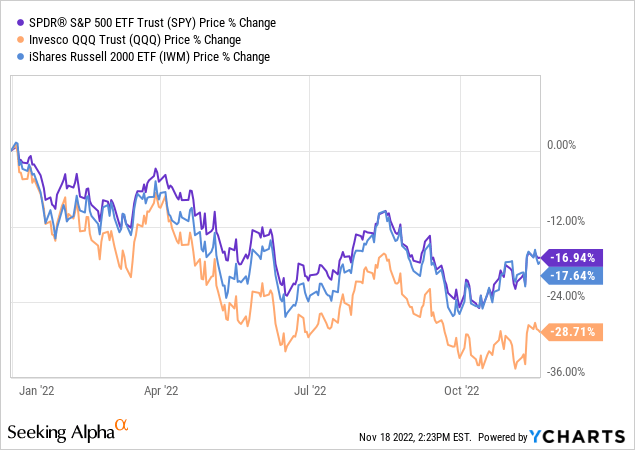

Mặc dù vừa trải qua đợt phục hồi gần đây, chứng khoán Hoa Kỳ cũng đã trải qua một mức suy giảm lớn. Chỉ số NASDAQ đã ‘bốc hơi’ 29%, trong khi chỉ số S&P 500 và chỉ số Russell 2000 theo sau với mức giảm 17% so với đầu năm.

Biểu đồ 1 thể hiện mức giảm của lần lượt các quỹ Invesco QQQ Trust (QQQ), SPDR S&P 500 ETF Trust (SPY) và iShares Russell 2000 ETF (IWM).

Biểu đồ 1: Biến động chỉ số chứng khoán Hoa Kỳ

Thị trường giảm mạnh xuống đáy của tháng 10 và đà phục hồi hiện tại đã tạo hy vọng cho một số nhà đầu tư rằng kinh tế Hoa Kỳ sẽ không rơi vào suy thoái.

Các chính trị gia và nhà hoạch định chính sách vẫn tự tin và lạc quan rằng nền kinh tế Hoa Kỳ chỉ phải trải qua mức giảm nhẹ. Trong một cuộc phỏng vấn gần đây, Bộ trưởng Bộ Tài chính Hoa Kỳ - Janet Yellen cho hay ‘Tính tới nay, tôi vẫn không thấy dấu hiệu của sự suy thoái kinh tế’ - một quan điểm mà bà đã lặp lại nhiều lần trong năm.

Cũng trong tháng này, Tổng thống Biden đã có cùng khẳng định khi chỉ ra rằng tăng trưởng kinh tế và tỷ lệ thất nghiệp hiện đang ở mức thấp kỷ lục. Thật vậy, rất khó để suy thoái kinh tế xảy ra trong khi thị trường lao động vẫn đang phát triển mạnh mẽ.

Thị trường việc làm đã bắt đầu lộ điểm yếu

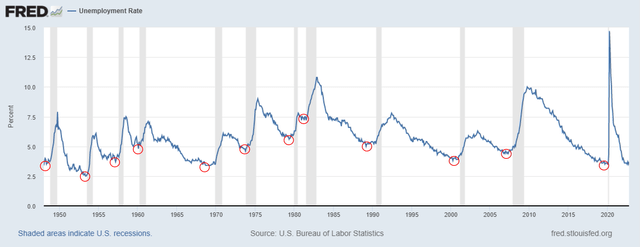

Tuy nhiên, quan điểm tỷ lệ thất nghiệp ở mức thấp hiện nay có thể giúp nền kinh tế tránh khỏi suy thoái trong tương lai là một lập luận không chặt chẽ. Tỷ lệ thất nghiệp chỉ là một chỉ báo kinh tế thứ cấp ( chỉ số thay đổi sau khi nền kinh tế đã bắt đầu đi theo một mô hình hoặc xu hướng cụ thể). Điều đó có nghĩa là khi tỷ lệ thất nghiệp bắt đầu tăng cao thì nền kinh tế thường đã suy thoái trước đó. Nói cách khác, tỷ lệ thất nghiệp luôn thấp khi quá trình suy thoái bắt đầu.

Biểu đồ 2 cho thấy tỷ lệ thất nghiệp của Hoa Kỳ liên tục đạt mức thấp (vòng tròn màu đỏ) gần thời điểm bắt đầu mỗi cuộc suy thoái (thanh màu xám) kể từ năm 1948.

Biểu đồ 2: Tỷ lệ thất nghiệp và giai đoạn kinh tế Hoa Kỳ rơi vào suy thoái

Trong khi đó, thị trường lao động đã bắt đầu chịu ảnh hưởng nhẹ. Tính đến thời điểm hiện tại, nhìn chung, tỷ lệ cắt giảm nhân sự vẫn đang duy trì ở mức ‘an toàn’. Tuy nhiên, làn sóng sa thải nhân viên đã bắt đầu diễn ra trong lĩnh vực công nghệ khi xu hướng chuyển từ việc tuyển dụng rầm rộ vào năm 2021 sang đồng loạt cắt giảm vào năm 2022.

Trước khi Elon Musk bắt đầu ‘cuộc thanh lọc nhân sự’ của Twitter, ứng dụng đặt xe công nghệ Lyft đã cắt giảm 13% nhân viên trong khi Stripe và Robinhood lần lượt sa thải 14% và 23%. Ngay cả những ‘ông lớn” trong lĩnh vực công nghê như Amazon, Microsoft, Intel và Cisco cũng đã đưa ra những tuyên bố sa thải nhân viên. Lĩnh vực công nghệ thường đi đầu xu hướng; do đó, những động thái này được coi như dấu hiệu cảnh báo cho tương lai.

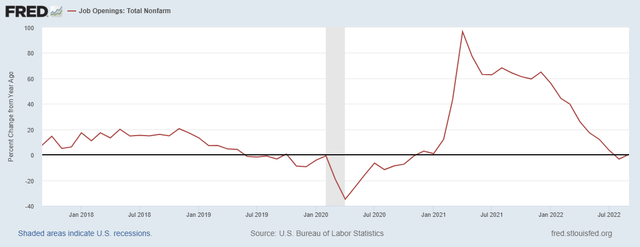

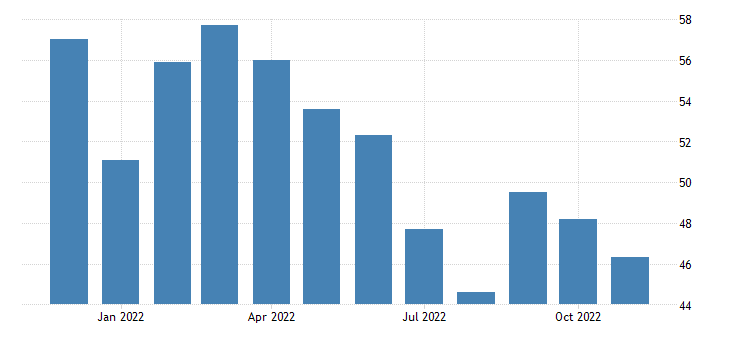

Theo một cuộc khảo sát gần đây của PriceWaterhouseCoopers, dựa trên dữ liệu việc làm, hơn 50% doanh nghiệp đang có kế hoạch tạm ngưng tuyển dụng mới hoặc giảm số lượng nhân viên. Tăng trưởng việc làm hàng năm đã giảm trong năm qua, sau đợt tăng đột biến ngoạn mục hậu COVID -19.

Biểu đồ 3: Tăng trưởng việc làm trên cơ sở hằng năm

Công bằng mà nói, tốc độ tăng trưởng việc làm năm ngoái không được coi là một số liệu bền vững. Mức tăng này được thúc đẩy trong bối cảnh đặc biệt, điều này cũng có thể giúp lý giải cho tình hình hiện nay. Phong tỏa trên diện rộng do COVID-19 đã gây ra sự gián đoạn đáng kể đối với chuỗi cung ứng và hàng tồn kho toàn cầu. Điều đó đương nhiên dẫn đến việc nhu cầu bị dồn nén và lượng đơn đặt hàng tăng lên.

Hậu phong tỏa, các nhà sản xuất và nhà cung cấp đã vội vã xử lý những đơn hàng tồn động, đồng thời chạy theo sự phục hồi trong nhu cầu tiêu dùng. Tốc độ tuyển dụng không đáp ứng đủ nhu cầu đã giúp thúc đẩy tốc độ tăng trưởng việc làm lên mức tăng đột biến mà chúng ta đã được chứng kiến vào năm 2021.

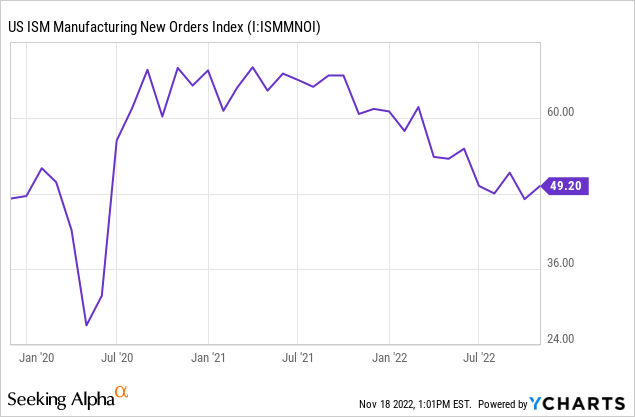

Tuy nhiên, tình thế đang dần bị đảo ngược trong năm 2022. Khi các doanh nghiệp giải quyết các công việc tồn đọng hiện có, sổ đơn đặt hàng không tăng nhanh như năm 2021. Chỉ số Đơn đặt hàng mới trong lĩnh vực sản xuất ISM của Hoa Kỳ bắt đầu giảm xuống dưới mức 50, cho thấy các đơn đặt hàng mới đã giảm trong cả năm.

Biểu đồ 4: Biểu đồ số lượng đơn đặt hàng mới tại Hoa Kỳ

Các doanh nghiệp đã phải tăng cường tuyển thêm nhân sự nhằm giải quyết những công việc còn tồn đọng. Tuy nhiên, khi nhu cầu tiêu dùng dần ổn định trở lại, câu hỏi đặt ra là liệu các doanh nghiệp đó có giữ lại tất cả nhân viên không? Nếu coi xu hướng tuyển dụng trong lĩnh vực nghệ lớn là một chỉ tin cậy, thì câu trả lời có lẽ là không.

Các chỉ báo đều đang cùng hướng tới một kết cục không thể tránh khỏi

Điều này rõ ràng không phải là một ‘ điềm lành’, khi thị trường việc làm dường như là niềm hy vọng cuối cùng trong số các chí báo không mấy tích cực. Tương tự như các đơn đặt hàng mới, hoạt động kinh doanh được thể hiện qua chỉ số PMI Hoa Kỳ đã giảm xuống mức dưới 50 trong tháng Bảy.

Biểu đồ 5: Chỉ số PMI của Hoa Kỳ

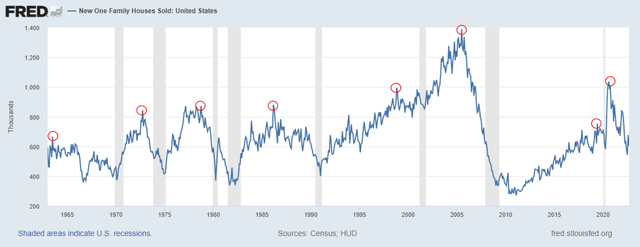

Thị trường nhà ở rõ ràng đã giảm mạnh. Suy thoái trong lĩnh vực bất động sản hiện đang là mối quan tâm lớn trong năm 2022. Tuy nhiên, những dấu hiệu đã bắt đầu nhen nhóm từ một năm trước. Biểu đồ 5 cho thấy doanh số bán nhà mới thường có lịch sử đạt đỉnh (vòng tròn màu đỏ) trước rơi vào quá trình suy thoái(thanh màu xám).

Biểu đồ 6: Doanh thu bán nhà mới tại Hoa Kỳ

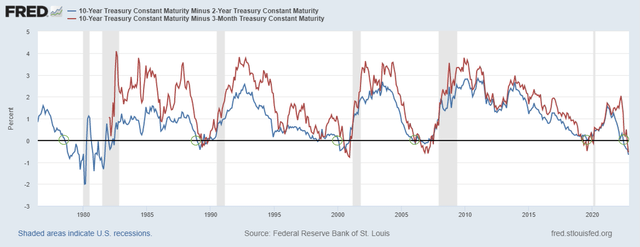

Đường cong Lợi suất trái phiếu Chính phủ đã chính thức đảo ngược vào tháng trước. Đây là một trong những chỉ báo đáng tin cậy và phổ biến nhất về suy thoái kinh tế. Trước đó, đường cong lợi suất cũng đã đảo ngược trong một vài giai đoạn.

Đầu năm 2022 là lần đầu tiên đường cong chênh lệch lợi suất trái phiếu chính phủ thời hạn 2y và 10y đảo ngược. Nhiều người cho rằng tín hiệu này kém tin cậy hơn so với chênh lệch lợi suất trái phiếu 3M và 10Y. Thực tế, chênh lệch lợi suất trái phiếu 2Y-10Y có xu hướng biến động trước so với trái phiếu 3M và 10Y và sự phân kỳ sẽ sớm được thu hẹp theo cách này hay cách khác.

Bất kể quan điểm rằng đường cong nào đáng tin cậy hơn, kể từ tháng 10, cả chỉ bảo này đã đều bị đảo ngược hoàn toàn. Biểu đồ số 6 cho thấy cả hai đường cong chênh lệch lợi suất đều có chung xu hướng (vòng tròn màu xanh lá cây) trước mỗi giai đoạn kinh tế suy thoái (thanh màu xám).

Biểu đồ 7: Đường cong chênh lệch lợi suất trái phiếu chính phủ Hoa Kỳ

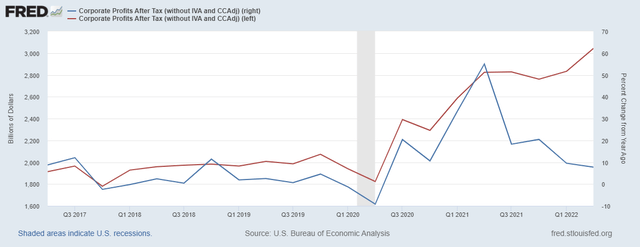

Cuối cùng nhưng không kém phần quan trọng, chính là lợi nhuận của các doanh nghiệp. Như đã thể hiện trong biểu đồ 7, mặc dù lợi nhuận vẫn đang trong xu hướng tăng (đường màu đỏ), mức tăng trưởng của nó (đường màu xanh) hiện đã suy giảm đáng kể trong năm vừa qua.

Biểu đồ 8: Lợi nhuận kinh doanh của các Doanh nghiệp

Các nhà phân tích cũng đang dần trở nên bi quan về tình hình kinh doanh của doanh nghiệp trong tương lai, khi dự đoán lợi nhuận trong tháng 10 sẽ đạt mức đáy của 2022. Xu hướng này rất đáng để lưu tâm do đây chính là mấu chốt dẫn dắt thị trường chứng khoán, từ đó dẫn dắt nền kinh tế.

Biểu đồ 9: Dự báo lợi nhuận của nhóm cổ phiếu trong rổ S&P500

Ngày càng có nhiều chỉ báo kinh tế cùng đưa ra những dự đoán dường như đã quá rõ ràng. Như nhà kinh tế học của Yale, Tiến sĩ Stephen Roach cho biết 'Mỹ cần một phép màu để thoát khỏi đà suy thoái này'.

Kết luận

Các chính trị gia và nhà hoạch định chính sách vẫn đang quá chủ quan vào một nền kinh tế và thị trường lao động mạnh mẽ. Tuy nhiên, quan điểm 'suy thoái sẽ không diễn ra nhờ tỷ lệ thất nghiệp thấp' dường như là một lời trấn an ngây thơ, nếu không muốn nói là sự ‘che mắt’ trắng trợn. Các chính trị gia thường phát biểu những thứ mà người dân muốn nghe và nó thường sẽ chỉ là điều tích cực và lạc quan.

Nền kinh tế đã trải qua đủ ‘sóng gió’ nên có lẽ những lời bình luận của các chính trị gia là điều không cần thiết. Chúng ta chỉ nên tập chung vào bản chất những thứ đang diễn ra trên thị trường, thay vì những lời phát biểu của các nhà hoạch định chính sách. Tính đến thời điểm hiện tại, các chỉ báo dẫn dắt (chỉ báo thay đổi trước khi nền kinh tế bắt đầu đầu có xu hướng cụ thể) như hoạt động của ngành mang tính chu kỳ, lãi suất và lợi nhuận doanh nghiệp cho thấy suy thoái kinh tế có thể xảy ra.

Thị trường việc làm dường như vẫn là niềm hy vọng cho một mức giảm ‘nhẹ nhàng’ của nền kinh tế . Tuy nhiên, nếu điều đó là sự thật thì suy thoái gần như chắc chắn xảy ra và thị trường chứng khoán có thể sẽ phải trải qua một đáy mới. Tuy nhiên, điều gì cũng có thể xảy ra và không giống như các chính trị gia, chúng ta không biết điều gì đang chờ đợi phía trước. Vì vậy, hãy bỏ qua những lời bàn tán xung quanh, phân tích những dữ liệu qua những gì nó thể hiện!

Seeking Alpha