Thắt chặt tín dụng đang bóp nghẹt cuộc sống của người tiêu dùng tại Anh ra sao?

Thảo Nguyên

Junior Analyst

Các tổ chức cho vay phi lợi nhuận tại Anh đang phải vật lộn để đáp ứng nhu cầu vay vốn của những người nghèo để trang trải chi phí sinh hoạt.

Russell Anderson là một người đàn ông khá khiêm tốn. Ba năm trước, một căn bệnh mãn tính buộc anh ta phải bỏ nghề tài xế lái xe và nghỉ hưu. Anh phải sử dụng các khoản trợ cấp một cách tiết kiệm để trang trải các hóa đơn của mình, bao gồm tiền thuê nhà và tiền nhiên liệu.

Càng ngày việc chi tiêu đối với anh càng trở lên khó khăn. Anderson sống ở vùng nông thôn Scotland, chi phí nhiên liệu tăng cao khiến anh thậm chí còn không có đủ tiền để lái xe đến siêu thị gần nhà nhất mà thay vào đó phải bắt xe bus.

Khi con mèo của anh đổ bệnh bất ngờ, càng nhiều hóa đơn phải thanh toán hơn. Anderson nói: “Tôi đến gặp bác sĩ thú y, chi phí chữa bệnh lên tới 170 bảng, chú mèo thậm chí còn ốm nặng hơn." Anh không thể trang trải hóa đơn và đành phải xử lý hài cốt thú cưng của mình.

Xếp hạng tín dụng của Anderson không đủ điều kiện để anh đăng ký các khoản vay. Tình cờ, anh thấy một quảng cáo về Công ty cho vay cộng đồng Scotcash có trụ sở tại Glasgow trên truyền hình, anh đã tìm đến và được phê duyệt một khoản vay 100 bảng Anh. Anh thậm chí còn cảm kích và thốt lên rằng:" Tôi không hề mắc nợ, cũng không cần vay nhiều tiền, nhưng không ai cho tôi vay trừ Scotcash."

Câu chuyện trên là một ví dụ về cuộc sống bấp bênh và vô cùng khó khăn của những người có thu nhập thấp trên khắp Vương quốc Anh. Với chi phí sinh hoạt ngày càng tăng, ngân sách chi tiêu không thể đáp ứng, họ phải chấp nhận kết thúc mối quan hệ, sử dụng những thiết bị hỏng hoặc để thú cưng của mình qua đời, những điều này đủ để làm tan vỡ mọt gia đình.

Những người có xếp hạng tín dụng thấp rất khó đi vay dù khoản vay của họ không nhiều. Các tổ chức cho vay cộng đồng và một số ít tổ chức phi lợi nhuận là điểm đến duy nhất đáp ứng nhu cầu đi vay của họ. Những tổ chức này đang phải vật lộn vì nhu cầu vay ngày càng tăng, nguồn vốn của họ nhỏ hơn đáng kể so với các tổ chức cho vay thương mại. Họ cũng tuân thủ các tiêu chí xếp hạng tín dụng và cho vay mà ngày càng nhiều khách hàng không thể đáp ứng được.

Simon Dukes, CEO của tổ chức cho vay phi lợi nhuận Fair for You cho biết:" 90% những người đề nghị vay vốn không đáp ứng được yêu cầu vay vốn, điều này thực sự khó khăn. Với tư cách là một tổ chức cho vay có trách nhiệm, rất khó để chúng tôi nói "đồng ý".

Các thành viên của tổ chức cho vay cộng đồng hoặc một số tổ chức phi lợi nhuận cần thêm nguồn vốn hỗ trợ để tiếp tục hoạt động, chưa bàn đến việc mở rộng quy mô và đáp ứng nhu cầu của nhóm dân số khó khăn ngày càng tăng kia. Nhiều người lo sợ cho mùa đông sắp tới, với việc Ngân hàng Trung ương Anh cảnh báo suy thoái và thu nhập hộ gia đình giảm mạnh nhất trong hơn 60 năm do giá năng lượng và thực phẩm hàng ngày tăng cao.

Sharon MacPherson, CEO của Scotcash cho biết: “Quy định cho vay, việc giải ngân và hợp tác với khách hàng là 3 yếu tố cực kỳ quan trọng vì rủi ro cho vay rất cao”. "Đoán xem có bao nhiêu doanh nghiệp đã phá sản trong đại dịch? Không ai có thể đoán trước được tương lai."

Việc mua hàng trả góp cũng gặp khó khăn khi phải đối mặt với điều kiện tín dụng thắt chặt và độ nghiêm ngặt của thẩm định khách hàng. Với những người đi không thể đi vay ở các tổ chức phi lợi nhuận, họ buộc phải tìm đến những kẻ cho vay nặng lãi bất hợp pháp.

Với việc Bộ Giao thông vận tải yêu cầu xe của Anderson cần sửa chữa và hóa đơn năng lượng ngày càng cao hơn, có thể anh sẽ phải tìm đến tổ chức cho vay cộng đồng Scotcash một lần nữa.

Điều tồi tệ nhất vẫn chưa tới

Lịch sử của các tổ chức cho vay phi lợi nhuận, gồm hiệp hội tín dụng, các tổ chức tài chính phát triển cộng đồng (CDFIs) xuất hiện từ cuối thể kỷ 20 và được thúc đẩy bởi các phong trào xã hội ở Anh và trên toàn cầu.

Vốn của các tổ chức này đến từ nhiều nguồn khác nhau, từ tài trợ cho đến ngân hàng. Số liệu từ Responsible Finance cho thấy, họ đã chi 228 triệu bảng cho tất cả các khoản vay vào năm 2021 - tăng 32% so với năm trước.

Faisel Rahman đã thành lập Fair Finance có trụ sở ở phía đông London vào năm 2005, ông lấy cảm hứng từ kinh nghiệm làm việc trong lĩnh vực tài chính vi mô ở Bangladesh, giúp người dân giảm nghèo đói. Ông nói "Mảng tài chính ở Bangladesh cũng giống như ở London, bạn cần dữ liệu để đánh giá tài chính một cách hiệu quả, cần linh hoạt, nhạy bén và có khả năng ứng xử."

Rahman nhận thấy rằng tệp khách hàng vay vốn thay đổi theo thời gian. Từ năm 2005 đến năm 2010, chủ yếu là những người nhận trợ cấp. Đến năm 2015, phần lớn là những người có thu nhập thay đổi, bao gồm những người lao động thời vụ và những người làm việc theo hợp đồng không giờ. Nhiều người có thu nhập thấp hơn £50 vào cuối mỗi tháng.

Trong khi phần lớn khách hàng sống ở những khu vực thiếu thốn và có thu nhập trung bình là 15.000 bảng Anh, Rahman nhấn mạnh điều này không phải là phổ biến. Một khách hàng kiếm được £65,000 đã chuyển sang Fair Finance để hỗ trợ thanh toán các khoản vay ngắn hạn đã quá hạn.

Rahman cho biết cuộc khủng khoảng chi phí sinh hoạt vẫn còn nhiều hậu quả chưa xuất hiện. Tại Anh, lạm phát đã đạt mức 9,4% vào tháng 6, mức cao nhất trong 40 năm, thêm vào đó Bank of England dự báo lạm phát có thể đạt đỉnh 13% vào cuối năm, đẩy giá cả lên cao hơn nữa. Theo Fair Finance, cuối năm nay, một số khách hàng sẽ không thể trang trải các hóa đơn của họ và sẽ bị âm ngân sách ngay cả khi nhận được lời khuyên về cách quản lý tiền.

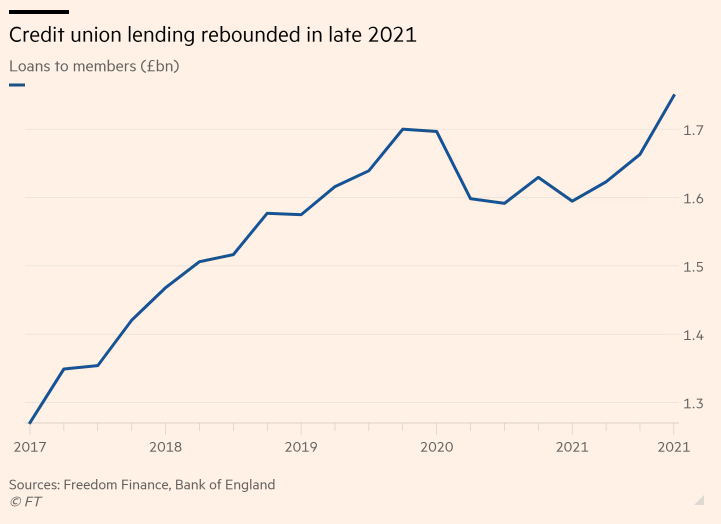

Các Hiệp hội tín dụng duy trì dựa vào tiền gửi tiết kiệm của các thành viên để cho vay và có mức giới hạn là 43% APR do chính phủ quy định, đang phải đối mặt với lượng cầu tín dụng ngày càng tăng.

Vào tháng 5, công ty tài chính cá nhân kỹ thuật số Freedom Finance cho biết kỷ lục 1,9 triệu người ở Anh hiện là thành viên của các liên minh tín dụng với tổng số khoản vay cho các thành viên vào cuối năm 2021 đạt 1,74 tỷ bảng, mức cao nhất mọi thời đại. Nhưng việc cho vay của họ bị giới hạn bởi tổng số tiền gửi mà họ nắm giữ.

Tầm quan trọng của các tổ chức cho vay phi lợi nhuận đã tăng lên khi các ngân hàng hay tổ chức cho vay thương mại đặt giới hạn. Trong những năm gần đây, Cơ quan kiểm soát ngành tài chính (Financial Conduct Authority) đã kiểm soát “các nhà cung cấp tài chính phi tiêu chuẩn” phát triển mạnh sau cuộc khủng hoảng tài chính năm 2008 nhưng bị chỉ trích vì các khoản phí quá cao.

Maggie cho biết cô đã từng sử dụng dịch vụ của Provident Financial, trước đây là nhà cho vay dưới chuẩn lớn nhất của Vương quốc Anh (bán các khoản vay và thu tiền trả nợ từ gia đình của khách hàng), nhưng cuối cùng cả gốc và lãi cô phải trả gần gấp đôi số tiền cô đã vay. Provident đã đóng cửa đơn vị tín dụng tiêu dùng của mình vào năm ngoái.

Theo số liệu của FCA, lượng cá nhân và tổ chức cho vay ngắn hạn với chi phí lãi vay cao ở Anh đã giảm gần một phần ba từ năm 2016 đến quý thứ ba năm 2020.

Brian Brodie, chủ tịch Freedom Finance, cho biết: “ Chúng tôi nhận thấy cung vốn vay trên thị trường đã giảm đi do thẩm định ngày càng khắt khe và một số tổ chức cho vay với chất lượng sản phẩm thấp đang gặp thách thức. Hậu quả là ngày càng ít người có khả năng tiếp cận nguồn vốn vay."

Cho vay nặng lãi

Một thách thức trong toàn ngành đó là vấn đề đạo đức, các chuyên gia cho biết một số tổ chức vẫn cho vay kể cả khi điểm tín dụng không đủ để đáp ứng. Trong khi những người có thu nhập cao hơn có thể sử dụng thẻ thấu chi hoặc thẻ tín dụng với lãi suất cạnh tranh để quản lý chi tiêu tốt hơn trong thời kỳ khó khăn thì những người sống chật vật lại không thể.

Theo Rahman, không nên đánh đồng thu nhập với trí thông minh, cần có một sự công bằng cho tất cả khách hàng.

Các tổ chức từ thiện đã cảnh báo về việc mua bán trả góp ngày càng phát triển. Các tổ chức tài chính cho vay ngắn hạn cần phải thẩm định kỹ khả năng chi trả của khách hàng, họ lo ngại người đi vay vay nợ cùng một lúc từ nhiều tổ chức tín dụng. MacPherson cho biết:"Cứ 10 người thì có tới năm đến sáu người mua trước trả sau." Họ không chỉ trả góp cho các mặt hàng bán lẻ mà còn thanh toán trả chậm cả những nhu cầu hằng ngày, điều này thật sự không bền vững.

Mặc dù chính phủ đã cam kết điều chỉnh nhưng họ mới chỉ dự kiến ban hành luật mới vào giữa năm 2023. Sau đó, FCA sẽ phải tham khảo các quy tắc.

Đáng lo ngại hơn là ngày càng nhiều hộ gia đình bị lôi vào vòng cuốn cho vay nặng lãi hoặc vay nợ bất hợp pháp. Cath Williams, nhà quản lý nhóm Illegal Money Lending của Anh cho biết, lượng tiền cho vay bất hợp pháp đã tăng từ 310.000 trong năm 2010 lên 1,08 triệu vào năm 2022.

Williams nói: Trong nhiều trường hợp, người đi vay thậm chí còn tin rằng, người cho vay rất dễ tính và coi họ thân thiết như bạn bè, giúp đỡ nhau khoản vay, nhưng cuối cùng cả nợ cả lãi nhiều đến mức không thể trả được. Những kẻ cho vay nặng lãi này thậm chí còn sử dụng các phần mềm công nghệ để đe doạ. Cô nói, một kẻ cho vay tiền bất hợp pháp đã bị truy tố vào năm ngoái do sử dụng các bức ảnh Snapchat đã được chỉnh sửa để đe doạ người đi vay với ngụ ý sẽ đến gõ cửa nếu không chịu trả nợ.

Với những người đã sa đoạ và các khoản vay nặng lãi, việc thoát khỏi nanh vuốt của kẻ cho vay bất hợp pháp là rất khó khăn và cần nhiều thời gian.

Bà nói: “Nếu nhìn vào số tiền đã được đầu tư vào thanh toán trả chậm và số tiền đã được đầu tư vào các tổ chức cho vay thương mại chi phí cao, thì điều đó thật hấp dẫn so với Tổ chức tài chính phát triển cộng đồng (CDFIs). Chính phủ càng ưuu tiên tài sản không hoạt động thì càng tốt."

MacPherson cũng kêu gọi nhiều chính quyền địa phương vào cuộc. Scotcash được tài trợ bởi Hội đồng Thành phố Glasgow và Hiệp hội Nhà ở Glasgow, nay là Wheatley Homes Glasgow. Bà nói:" Thật sự rất khó để nhìn trước xu hướng của fintech và đảm bảo bạn đáp ứng yêu cầu của khách hàng, chúng tôi rất cần chính phủ đưa ra các biện pháp củng cố năng lực của ngành."

Tulip Siddiq, một thư ký của Bộ Tài chính nói rằng Công Đảng Anh sẽ tìm cách cải cách luật của lĩnh vực này nếu được bầu. Bà nói:" Công Đảng cam kết tăng gấp đôi quy mô khu vực hợp tác và tương hỗ. Hiêu cầu các cơ quan quản lý như FCA và Cơ quan Luật lệ An toàn (Prudential Regulation Authority) cần có các văn bản báo cáo rõ ràng cách họ xem xét các mô hình kinh doanh cụ thể, ví dụ như mô hình tương hỗ nơi mà các nhu cầu thường bị bỏ qua."

Kho Bạc cho biết họ đang tung ra gói hỗ trợ 37 tỷ Bảng Anh cho các hộ gia đình, bao gồm các khoản thanh toán trực tiếp từ 1.200 đến 8 triệu Bảng cho những gia đình khó khăn nhất. Họ nói:" Chúng tôi đang hỗ trợ Fair4All Finance (một tổ chức phi lợi nhuận của Anh) gần 100 triệu Bảng Anh, đây là số tiền kỷ lục, để họ có thể giúp người dân tiếp cận các khoản vốn vay một cách hợp lý."

Rahman nói rằng, luật khuyến khích các cá nhân và tổ chức cho vay chính thống hỗ trợ cộng đồng để tạo ra khác biệt tích cực. Nếu bạn tin rằng loại trừ tài chính là một vấn đề, bạn phải tin rằng có cách tốt hơn để làm điều này. Năm 1977, Hoa Kỳ ban hành Đạo luật tái đầu tư cộng đồng (Community Reinvestment Act) để đảm bảo các ngân hàng cho vay vốn tại các khu vực lận cân nơi họ nhận tiền gửi. "Chúng tôi không cần một hệ thống luật pháp như Hoa Kỳ, nhưng thật điên rồ nếu các ngân hàng không có trách nhiệm với cộng đồng nơi họ đang hoạt động." Rahman nói.

Financial Times