Tại sao nhà đầu tư lo ngại về thị trường trái phiếu Nhật Bản?

Nguyễn Tuấn Đạt

Junior Analyst

Những lo ngại về trái phiếu toàn cầu đang lan sang Nhật Bản, một góc của thị trường mà trong nhiều thập kỷ hầu như không có bất kỳ biến động nào – và điều này đang khiến các nhà đầu tư vốn đã hoảng sợ trước những căng thẳng trên thị trường Trái phiếu Kho bạc Mỹ càng thêm lo lắng.

BoJ được xem là “cá voi” của thị trường trái phiếu trong nước vì họ nắm giữ hơn một nửa lượng trái phiếu chính phủ của quốc gia, đã dần dần cắt giảm quy mô bảng cân đối kế toán và thu hẹp hoạt động mua trái phiếu. Nhưng câu hỏi đặt ra là: Còn ai khác quan tâm đến việc mua không?

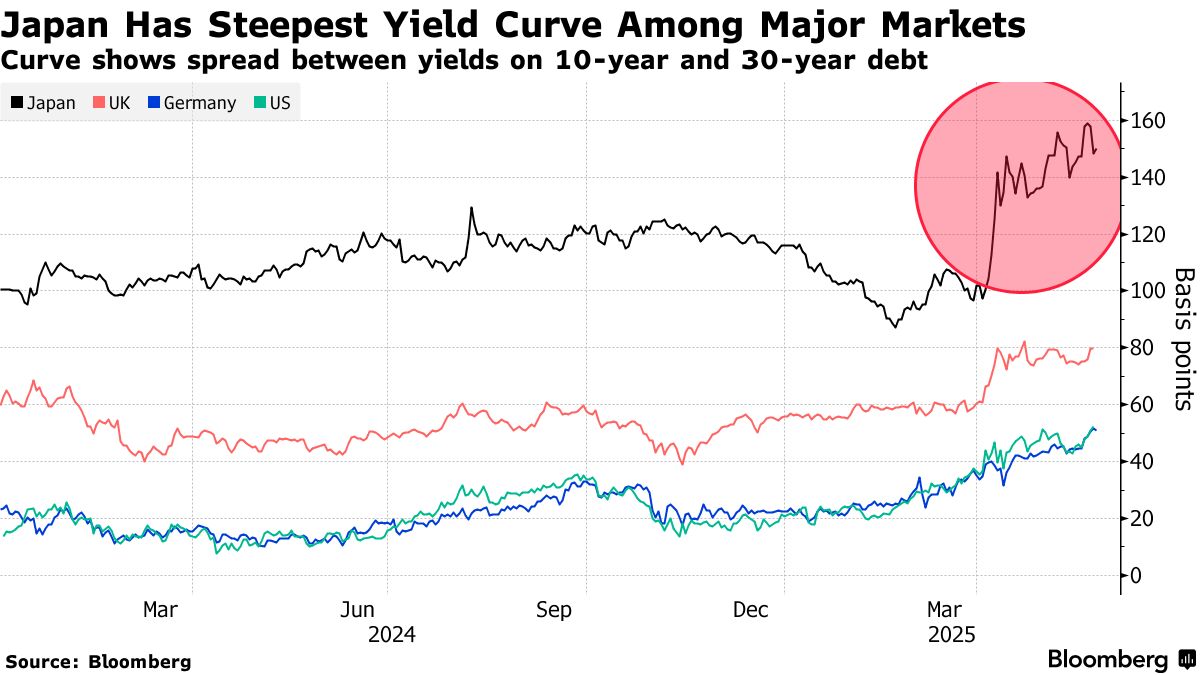

Vào ngày 20 tháng 5, phiên thầu trái phiếu kỳ hạn 20 năm ghi nhận nhu cầu ở mức yếu nhất trong hơn một thập kỷ. Phiên thầu kỳ hạn 40 năm vào ngày 28 tháng 5 đối mặt với nhu cầu yếu nhất trong 10 tháng. Đợt bán tháo trên thị trường trái phiếu chính phủ trị giá 7.8 nghìn tỷ USD của Nhật Bản đã gia tăng kể từ khi Tổng thống Mỹ Donald Trump công bố mức thuế “Ngày Giải phóng” của mình vào tháng Tư.

Điều gì thường tạo nên sức hấp dẫn của trái phiếu chính phủ?

Trái phiếu chính phủ thường được coi là một trong những tài sản an toàn nhất để đầu tư vì khả năng tổ chức phát hành – một chính phủ – phá sản được coi là tương đối khó xảy ra. Đó là vì chính phủ đặt ra quy tắc riêng của mình và thường có thể huy động tiền khi cần. Trái phiếu dài hạn có xu hướng mang lại lợi suất tương đối cao cho nhà đầu tư với rủi ro tương đối thấp vì nhà đầu tư đồng ý với một mức lợi suất trong một khoảng thời gian đáng kể, như 20 hoặc 40 năm. Trong khoảng thời gian đó, lợi suất có thể giảm xuống thấp hơn, vì vậy nhà đầu tư được đền bù cho việc chấp nhận rủi ro.

Đặc biệt, trái phiếu Nhật Bản trong nhiều thập kỷ đã được coi là một trong những thị trường trái phiếu chính phủ ổn định nhất trên toàn cầu. Nhưng gần đây nhu cầu đã yếu, vì một vài lý do, điều này đã khiến giá trái phiếu giảm và lợi suất tăng ngược chiều.

Tại sao nhu cầu lại yếu?

Ngân hàng trung ương Nhật Bản từ lâu đã là người nắm giữ trái phiếu chính phủ Nhật Bản nhiều nhất. Quốc gia này, cho đến gần đây, đã ở trong chu kỳ giảm phát kể từ những năm 1990, được biết đến là “Thập kỷ mất mát”. Việc mua trái phiếu, cho phép chính phủ phát hành thêm nợ và chi tiêu nhiều hơn, là một phần trong chiến lược của BoJ để kích thích nền kinh tế.

Giờ đây Nhật Bản đang thoát khỏi giảm phát và không còn tập trung vào việc củng cố nền kinh tế thông qua việc mua trái phiếu, ngân hàng trung ương có thể tập trung vào việc cắt giảm các khoản nắm giữ đáng kể của mình. Vào tháng 11 năm 2023, lượng trái phiếu nắm giữ của BoJ đạt mức cao kỷ lục. Cho đến nay, họ đã cắt giảm 21 nghìn tỷ yên (146 tỷ USD) khỏi bảng cân đối kế toán và đã cắt giảm hoạt động mua trái phiếu trị giá 400 tỷ yên mỗi quý.

Thông thường, các trái phiếu siêu dài hạn có sẵn với lợi suất hấp dẫn sẽ được các công ty bảo hiểm và các nhà đầu tư định chế khác của Nhật Bản mua nhanh chóng, nhưng lần này họ không lấp đầy khoảng trống. Nhiều người đang chờ đợi sự biến động hạ nhiệt từ cuộc chiến thương mại do chính quyền Trump khởi xướng vào đầu tháng 4 và sự bất ổn về lộ trình tăng lãi suất của BoJ.

Đã có một số nhu cầu từ các nhà đầu tư nước ngoài, mặc dù lượng nắm giữ của họ nhỏ bé so với các nhà đầu tư lớn của Nhật Bản. Các quỹ nước ngoài trong tháng 4 đã mua lượng kỷ lục 2.29 nghìn tỷ yên nợ của Nhật Bản có kỳ hạn hơn 10 năm. Điều này nối tiếp các đợt mua kỷ lục trong tháng 2 và tháng 3. Điều này có thể là do chiến lược “bán nước Mỹ” trên thị trường, khi vị thế tài sản trú ẩn an toàn của trái phiếu Mỹ đang bị đặt dấu hỏi.

Điều gì đang xảy ra với trái phiếu trên toàn cầu?

Đợt bán tháo trái phiếu dài hạn hơn đã gia tăng đà ở nhiều thị trường lớn trên khắp thế giới kể từ khi Trump công bố mức thuế “Ngày Giải phóng” của mình vào tháng 4. Sự bất ổn xung quanh các loại thuế này, liệu chúng có yêu cầu các chính phủ chi tiêu nhiều hơn hay không và tác động mà điều đó có thể gây ra đối với nền kinh tế của họ đều là mối quan ngại. Tại Mỹ, một đợt bán tháo trái phiếu vào tháng 5 đã gia tăng sau khi Moody’s Ratings hạ xếp hạng tín dụng cao nhất cuối cùng của đất nước. Tuy nhiên, các diễn biến trên thị trường trái phiếu dài hạn của Nhật Bản đã đặc biệt nghiêm trọng.

Nhu cầu trái phiếu yếu, và kết quả là lợi suất tăng vọt, có thể làm tăng chi phí vay cho chính phủ Nhật Bản, các công ty và người tiêu dùng. Đã có những lo ngại về gánh nặng nợ khổng lồ của Nhật Bản. Vào ngày 19 tháng 5, Thủ tướng Nhật Bản Shigeru Ishiba cho biết điều kiện tài chính của Nhật Bản tệ hơn so với Hy Lạp.

Điều này cũng đặt BoJ vào vị thế khó khăn, khi họ phải cân bằng yêu cầu giữ lợi suất thấp với nhu cầu tăng lãi suất để kiểm soát lạm phát.

Đối với các công ty bảo hiểm nhân thọ của đất nước, lợi suất trái phiếu cao hơn có thể khiến họ đối mặt với khoản lỗ lớn trên sổ sách. Bốn trong số các công ty bảo hiểm nhân thọ lớn nhất Nhật Bản đã báo cáo tổng khoản lỗ chưa thực hiện khoảng 60 tỷ USD từ các khoản nắm giữ trái phiếu trong nước trong năm tài chính gần nhất, gấp khoảng bốn lần tổng số của năm trước đó.

Deutsche Bank AG đã cảnh báo rằng lợi suất của Nhật Bản tăng sẽ khiến trái phiếu trở nên hấp dẫn hơn đối với người mua trong nước và, kết quả là, có thể khiến nhà đầu tư rút tiền khỏi nợ của Mỹ. Societe Generale SA cho biết mặc dù thị trường trái phiếu và chứng khoán Mỹ trước đây đã hưởng lợi từ dòng tiền chảy ra từ Nhật Bản, nhưng giờ đây điều này có thể đang đảo ngược.

Liệu BoJ có thể xoay chuyển tình thế không?

Tại các buổi điều trần của BoJ với những người tham gia thị trường trái phiếu vào tuần trước, các công ty bảo hiểm nhân thọ và quỹ hưu trí lớn đã kêu gọi ngân hàng trung ương hành động.

Có suy đoán rằng Bộ Tài chính Nhật Bản có thể xem xét giảm việc phát hành trái phiếu dài hạn hơn để cân bằng cung và cầu. Trong một động thái bất thường, Bộ đã gửi đi một bảng câu hỏi để thăm dò ý kiến những người tham gia thị trường về mức phát hành trái phiếu siêu dài hạn phù hợp, những người nắm rõ vấn đề cho biết. Động thái này nhấn mạnh cách Nhật Bản đang tìm cách lấy lại sự ổn định trên thị trường sau phiên thầu trái phiếu kỳ hạn 20 năm kém nhiệt tình.

BoJ sẽ xem xét kế hoạch mua trái phiếu của mình tại cuộc họp hội đồng vào tháng 6, và Thống đốc Kazuo Ueda trong tuần này cho biết BoJ sẽ theo dõi sát sao diễn biến thị trường.

Bloomberg