Tại sao Fed sẽ không cắt giảm lãi suất sớm như kỳ vọng của mọi người?

Thảo Nguyên

Junior Analyst

Trong khi lạm phát hạ nhiệt, tăng trưởng tiền lương giảm và nền kinh tế đang chậm lại thì vẫn cách xa mức có thể hỗ trợ chính sách nới lỏng tiền tệ. Trên thực tế, dựa trên dữ liệu việc làm và lạm phát hiện tại, chính sách tiền tệ đã đi đúng hướng. Với tình hình hiện tại, có rất ít lý do để kỳ vọng lãi suất sẽ sớm giảm. Fed sẽ giữ lãi suất cao hơn trong thời gian dài hơn.

Cuộc chiến lạm phát vẫn chưa kết thúc

Lạm phát đang đi đúng hướng. Nhưng từ góc độ chính sách tiền tệ, cuộc chiến vẫn chưa kết thúc. Trong những năm gần đây, một số biến số ảnh hưởng tới chính sách tiền tệ nhiều hơn là lạm phát, mặc dù lạm phát không quá nóng như năm ngoái nhưng vẫn chưa đạt mức an toàn như dự báo. Nếu xem xét lạm phát theo những thước đo và động lượng khác nhau thông qua tốc độ tăng trưởng 03 và 06 tháng hằng năm so với hiện tại, ngoài PCE cơ bản, thì đà giảm của lạm phát trong năm sau có thể biến mất.

Động lực giảm chủ yếu của lạm phát có được nhờ yếu tố tiền thuê nhà. Cơ quan Thống kê của Mỹ gọi dữ liệu này là OER (owners' equivalent rent) và OER thường chiếm tỷ lệ lớn trong rổ chỉ số CPI. Ngoài ra, giá năng lượng điều chỉnh giảm từ mức đỉnh năm ngoái cũng có ảnh hưởng lớn đến CPI gần đây. Về mặt tích cực, OER sẽ tiếp tục xu hướng thấp hơn trong 18 tháng tới, nhưng giá dầu hiện tại có thể chỉ giúp hạ nhiệt CPI trong một hoặc hai tháng tới.

Tăng trưởng tiền lương thấp hơn kỳ vọng của Fed, chỉ báo nhanh lạm phát đang tăng dần, điều này cho thấy lực giảm OER sẽ phải đối mặt với áp lực lạm phát tăng cao từ các lĩnh vực hàng hóa dịch vụ.

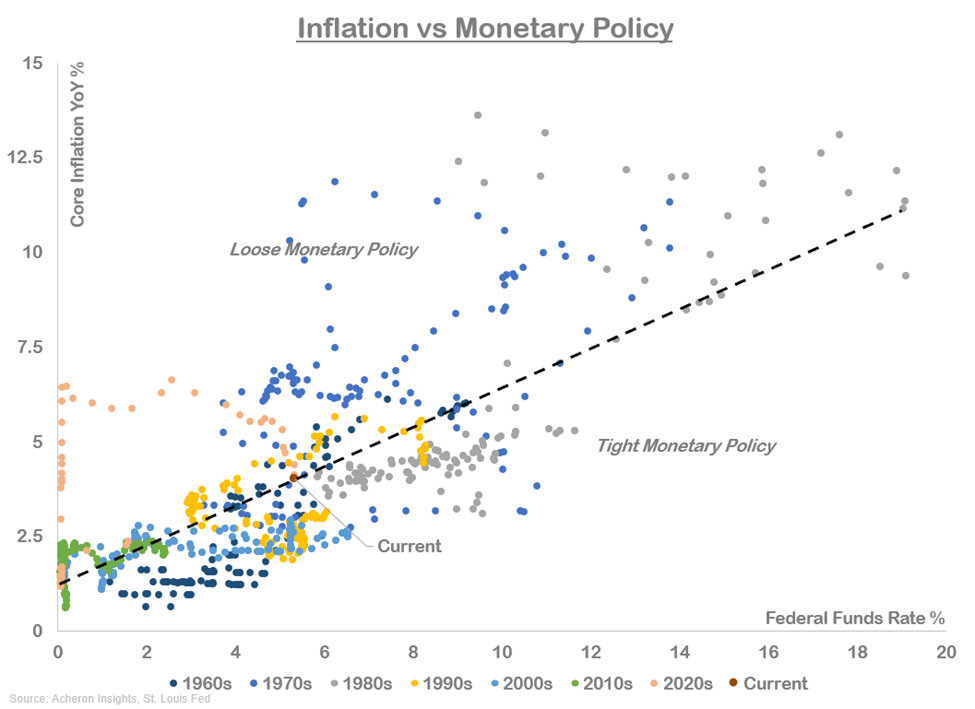

Áp lực lạm phát hiện tại có khiến lãi suất tiếp tục tăng không? Điều này khó có thể xảy ra. Nếu chúng ta so sánh mối quan hệ lịch sử giữa lạm phát cơ bản và Lãi suất quỹ liên bang, với CPI cơ bản ở mức 4% so với cùng kỳ năm trước thì Lãi suất quỹ liên bang trên 5% có vẻ hợp lý hơn. Xét về mặt lạm phát, lộ trình thực hiện chính sách tiền tệ trong suốt những năm 2020 cho đến nay vẫn chưa đạt mức thắt chặt trong lịch sử.

Như bảng dưới, lạm phát hiện tại (CPI danh nghĩa và CPI cơ bản) xấp xỉ mức lịch sử trùng với thời điểm lãi suất Fed đạt đỉnh. Quan trọng là không phải lãi suất chính sách đạt đỉnh thì có nghĩa là sẽ phải hạ lãi suất.

Thị trường lao động Mỹ tiếp tục thắt chặt

Tương tự lạm phát, thị trường lao động đang hạ nhiệt một cách chậm rãi nhưng chắc chắn. Tuy nhiên, thật khó có thể chắc chắn rằng thị trường việc làm đủ thắt chặt để đảm bảo lãi suất cắt giảm.

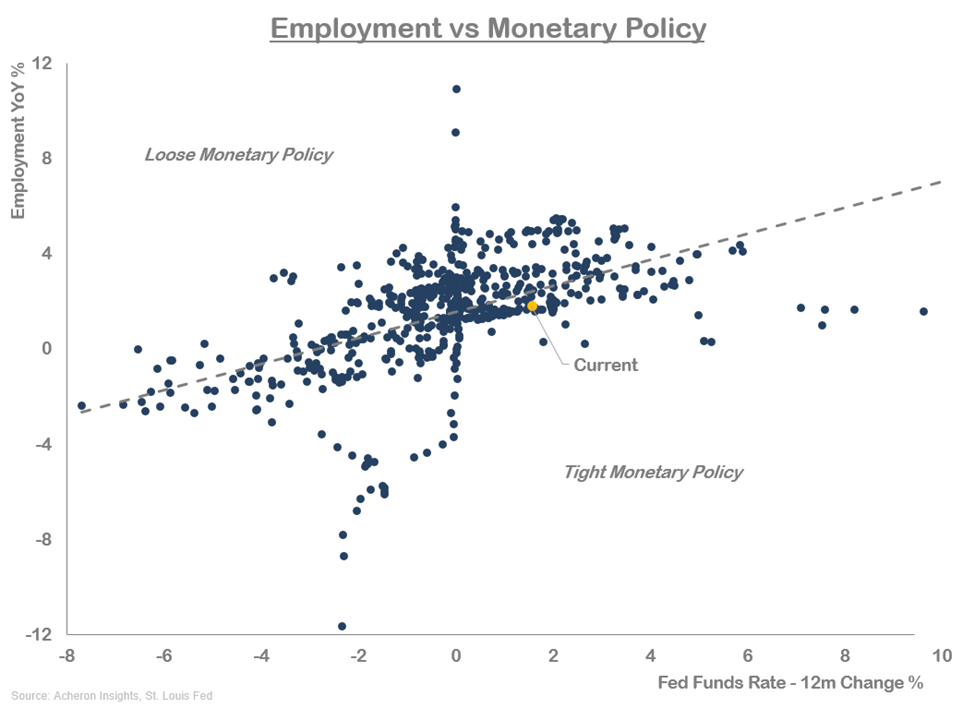

Về mặt tích cực, cơ hội việc làm đã tăng lên đáng kể so với mức cao nhất vào năm 2022 và đang đi đúng hướng. Tuy nhiên, vẫn còn khoảng ~1.3 việc làm trống cho mỗi người thất nghiệp, hơn nữa số việc làm tăng thêm vẫn cao hơn nhiều so với trước COVID, trong khi số người thất nghiệp hầu như không thoát khỏi mức thấp mang tính chu kỳ. Những động lực như chính sách tiền tệ thắt chặt là điển hình của thị trường việc làm chặt chẽ.

Tất nhiên, dữ liệu việc làm và lạm phát đều có độ trễ nhất định. Dữ liệu này thể hiện kết quả của nền kinh tế hiện tại vừa trải qua điều gì chứ không thể cho biết tương lai nền kinh tế sẽ như thế nào. Tuy nhiên, từ góc độ chính sách tiền tệ, tình trạng hiện tại của thị trường việc làm, lạm phát và nền kinh tế nói chung được ưu tiên.

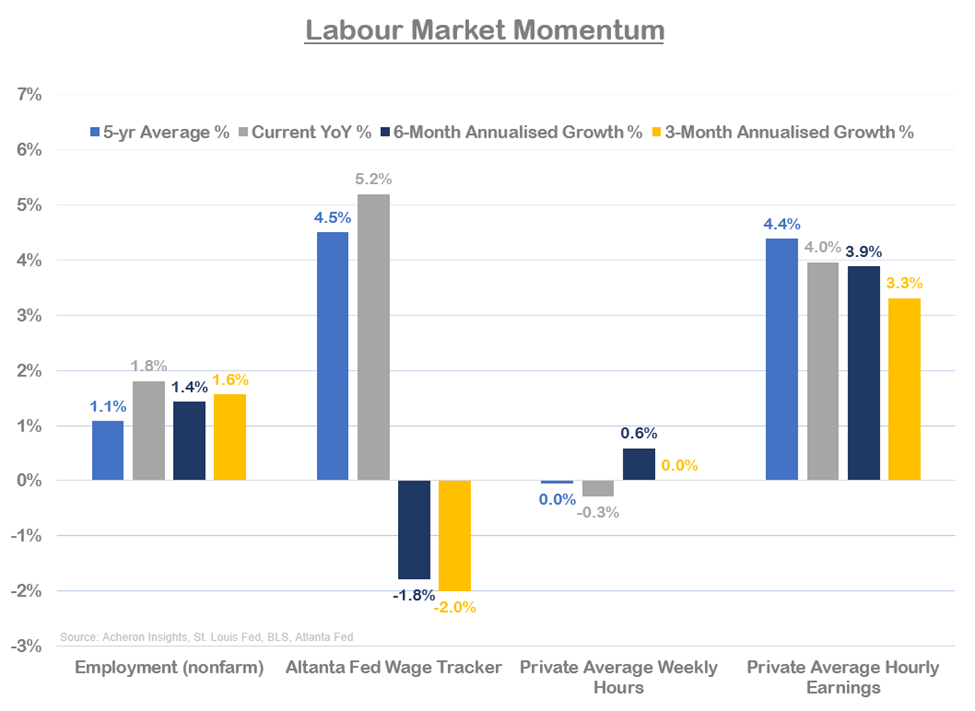

Dù dữ liệu thị trường việc làm thể hiện đà giảm, đáng chú ý nhất là cơ hội việc làm, nhưng điều này không phổ biến. Động lực tăng trưởng tiền lương rõ ràng là tiêu cực (công cụ theo dõi tăng trưởng tiền lương của Fed Atlanta hiện đang ở mức -2% trên cơ sở ba tháng hàng năm), nhưng vẫn tăng 5.2% so với cùng kỳ năm trước. Trong khi đó, tăng trưởng việc làm tương đối ổn định, trong khi thu nhập trung bình mỗi giờ dù có xu hướng giảm nhẹ nhưng vẫn tăng ở mức trên 3% trên mọi thước đo. Đây không giống như một thị trường việc làm cần cắt giảm lãi suất.

Tuy nhiên, chi phí nhân công dường như đang ủng hộ quyết định điều hành của Fed, thước đo mức tăng trưởng tiền lương vượt năng suất lao động. Bằng cách loại bỏ các tác động của tăng trưởng năng suất, thước đo này nắm bắt được chi phí thực tế mà một doanh nghiệp trả cho người lao động trên mỗi đơn vị sản phẩm và là một biến số mà các ngân hàng trung ương rất chú trọng trong việc dự báo và ra quyết định. Đối với Fed, đây chính là một cuộc hạ cánh nhẹ nhàng, tỷ lệ thất nghiệp thấp cùng với mức tăng trưởng tiền lương trở lại mức bình thường.

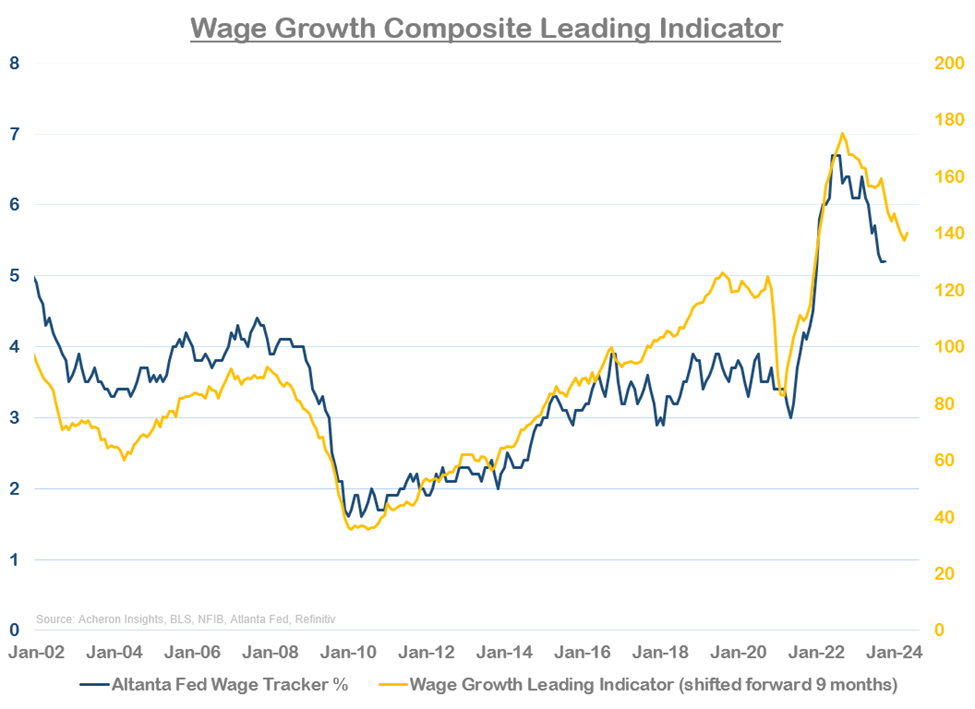

Tuy nhiên, khi xem xét các chỉ số hàng đầu về tăng trưởng tiền lương, sự sụt giảm nhanh chóng về tiền lương mà chúng ta đã thấy cho đến nay dường như đã đi trước một chút.

Dù xu hướng giảm tốc độ tăng lương và chi phí lao động đủ để tránh việc lãi suất tăng thêm, nhưng không gì có thể chắc chắn. Số liệu việc làm trong tháng 11 từ Bộ Lao động cho thấy tỷ lệ thất nghiệp giảm 20 điểm cơ bản xuống 3.7%, thấp hơn khoảng 1.5% so với mức trùng với đợt cắt giảm lãi suất lịch sử.

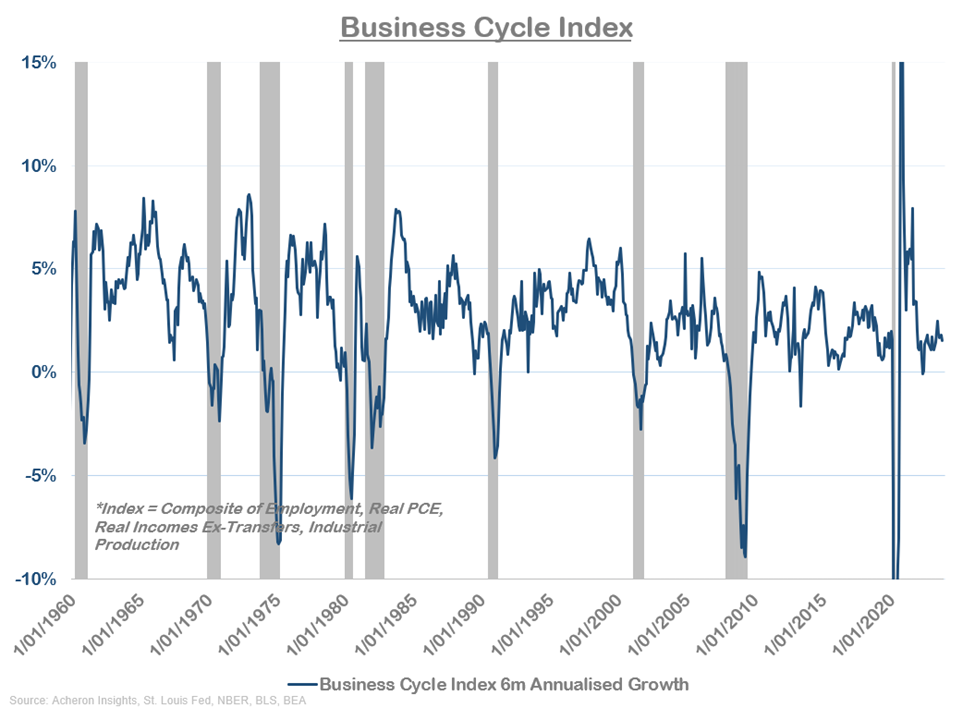

Nền kinh tế vẫn đang đứng vững

Giống như thị trường việc làm và xu hướng lạm phát hiện nay đang cho thấy, nền kinh tế dường như không cần tới chính sách tiền tệ nới lỏng hơn. Trên thực tế, nền kinh tế vẫn đang phát triển tốt.

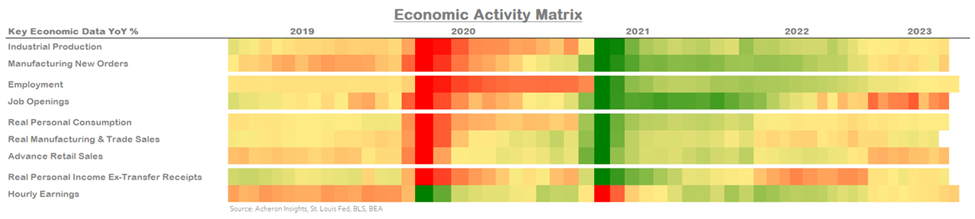

Có phải chúng ta đang thấy những dấu hiệu suy yếu bắt đầu xuất hiện qua những dữ liệu kinh tế khó khăn? Hoàn toàn có thể, đặc biệt là trong các lĩnh vực mang tính chu kỳ như sản xuất và bán lẻ. Suy thoái kinh tế có thể xảy ra, tuy nhiên chưa thấy dấu hiệu xuất hiện rộng rãi trong bất kỳ dữ liệu kinh tế khó khăn nào.

Ngoài sản xuất công nghiệp đang gặp khó khăn, động lực trong các lĩnh vực chính của nền kinh tế dưới dạng tiêu dùng và thu nhập (bên cạnh việc làm) có thể chứng thực khả năng phục hồi kinh tế mà chúng ta đã đang và sẽ thấy.

Như chúng ta đã thấy, việc đánh giá triển vọng của nền kinh tế qua hai nhiệm vụ của Fed là lạm phát và việc làm, cũng như tình trạng hiện tại của chu kỳ kinh doanh cho thấy Fed sẽ phải giữ lãi suất cao hơn trong thời gian dài hơn.

Phân tích sâu hơn một chút để xem xét các yếu tố khác đã ảnh hưởng đến chính sách tiền tệ trong quá khứ, chẳng hạn như giá các tài sản tài chính và điều kiện tín dụng, cổ phiếu gần đây đã tăng cao hơn và chênh lệch tín dụng giảm xuống, một lần nữa khó mà Fed có thể giữ động thái ôn hòa.

Trên thực tế, trong suốt tháng 11, các điều kiện tài chính đã được nới lỏng đáng kể. Với tình trạng lạm phát và việc làm đều đang diễn ra, các điều kiện này sẽ cần phải trở nên tồi tệ hơn nữa để Fed có thể thực hiện chính sách tiền tệ dễ dàng hơn.

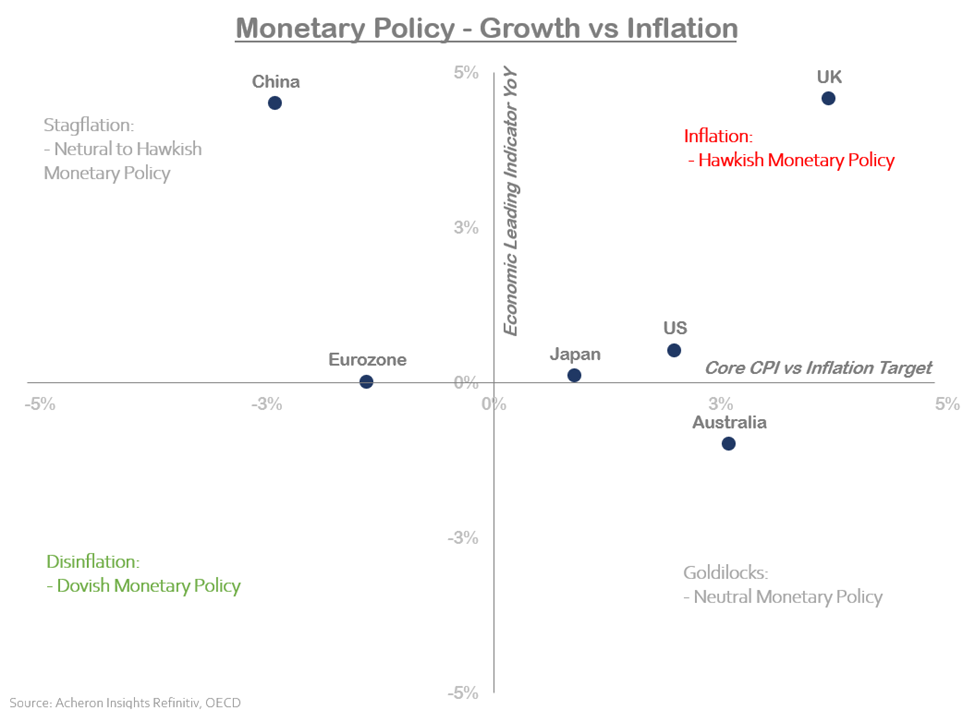

Một thông điệp tương tự có thể được thu thập bằng cách đánh giá lạm phát và những bất ngờ về kinh tế đối với Hoa Kỳ. Như chúng ta có thể thấy bên dưới, mặc dù những bất ngờ về lạm phát tăng không còn là vấn đề đối với nền kinh tế Mỹ, chúng ta vẫn cần thấy những bất ngờ về kinh tế giảm xuống một cách có ý nghĩa trước khi chính sách tiền tệ ôn hòa được áp dụng.

Kết quả tương tự khi so sánh tăng trưởng kinh tế và CPI cơ bản so với mục tiêu.

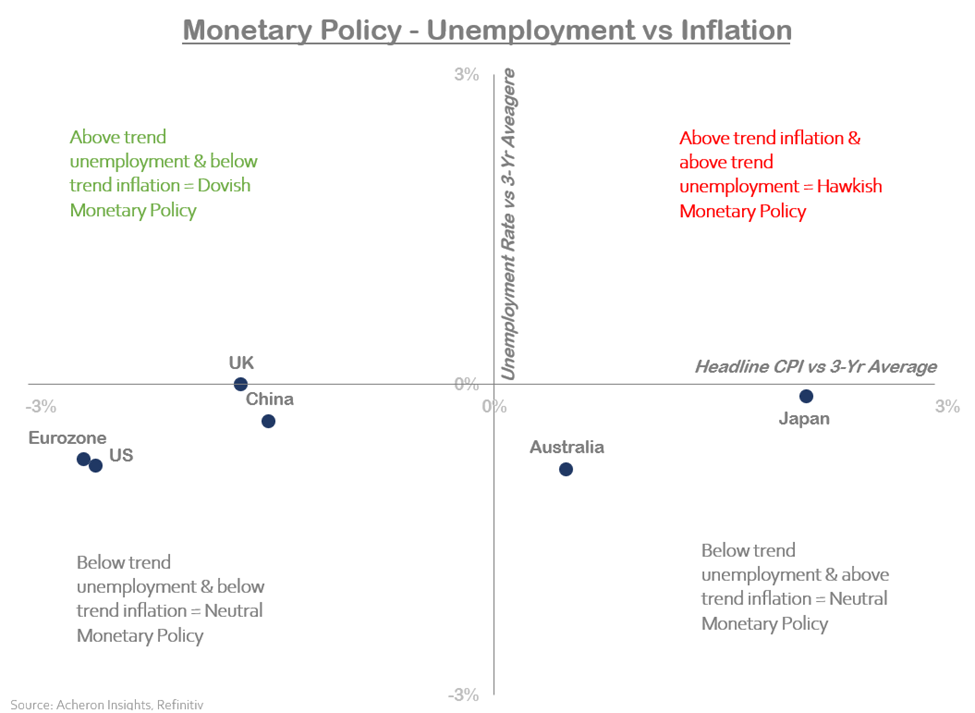

So sánh xu hướng thất nghiệp với xu hướng lạm phát cũng truyền tải một thông điệp tương tự.

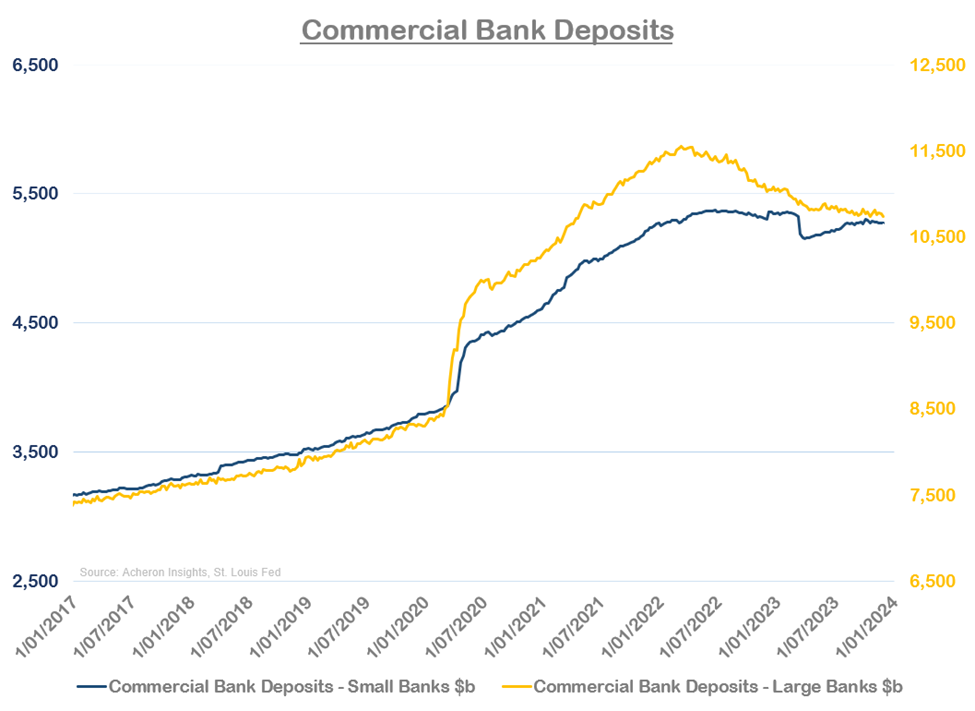

Một hệ thống tài chính ổn định

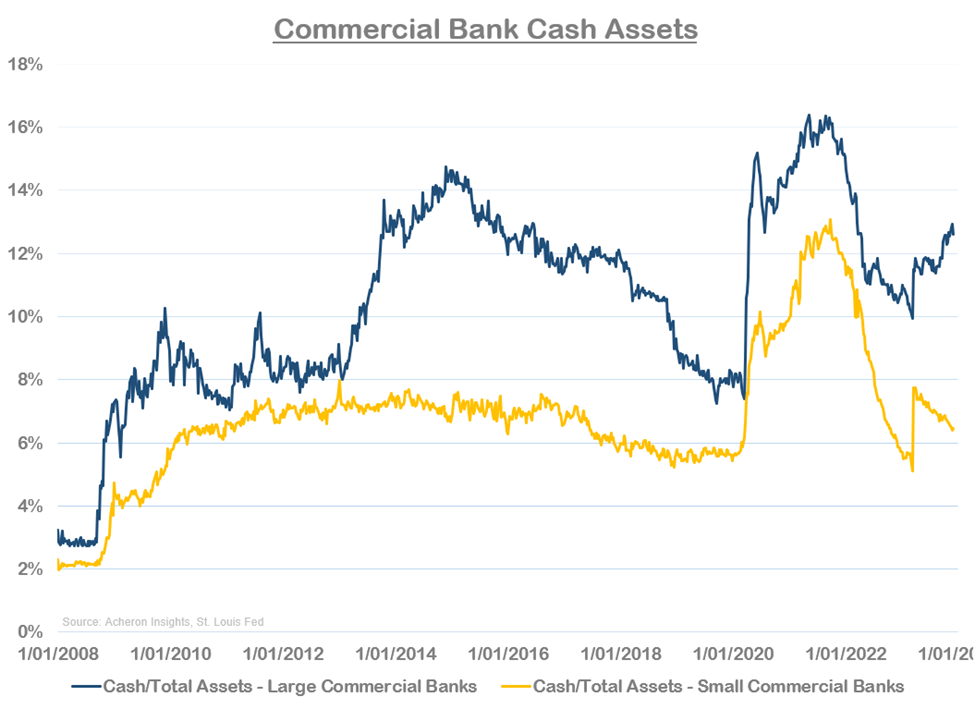

Một thành phần quan trọng khác quyết định sự can thiệp của chính sách tiền tệ vào thị trường là sự ổn định tài chính, hay nói đúng hơn là sự bất ổn. Chúng ta đã thấy chức năng phản ứng kinh điển của Fed trong cuộc khủng hoảng ngân hàng khu vực vào đầu năm nay khi họ buộc phải hỗ trợ cơ sở tiền gửi. Bên cạnh trục trặc này, mọi thứ trong thế giới ổn định tài chính dường như đang có nền tảng vững chắc, bất chấp việc lãi suất và QT tiếp tục tăng, ít nhất là cho đến thời điểm hiện tại.

Một chìa khóa quan trọng giúp đánh giá sự ổn định của hệ thống tài chính là mức dự trữ của các ngân hàng thương mại trong hệ thống. Trường hợp riêng biệt, QT sẽ hút dự trữ ra khỏi bảng cân đối kế toán ngân hàng, nhưng với lượng tiền mặt khổng lồ vẫn còn trong cơ sở repo ngược (RRP) của Fed, việc thắt chặt định lượng và phát hành Trái phiếu kho bạc được tài trợ thông qua dự trữ ngân hàng thương mại thay vào đó phần lớn được bù đắp bằng việc giảm RRP (khi các quỹ thị trường tiền tệ rút tiền khỏi RRP để chuyển sang kênh tín phiếu Kho bạc). Như vậy, dự trữ của các ngân hàng thương mại thực tế đã tăng lên trong sáu tháng qua.

Nhiều người thông minh cho rằng khoản dự trữ khoảng 2.5 nghìn tỷ USD là đủ để đảm bảo hệ thống tài chính vận hành trơn tru. Với dự trữ hiện đang ở trên mức này (khoảng 1 nghìn tỷ USD), ngoài số dư repo ngược đáng kể, Fed có thể tiếp tục thắt chặt định lượng (QT) trước khi mọi thứ bắt đầu tan vỡ.

Về tiền gửi ngân hàng thương mại, câu chuyện ở đây hơi khác một chút. Như chúng ta đã thấy trước cuộc khủng hoảng ngân hàng khu vực hồi đầu năm nay, người gửi tiền tại các ngân hàng thương mại tiếp tục chuyển tiền sang các kênh thay thế có lợi suất cao hơn.

Điều này khiến không có gì đáng ngạc nhiên khi Chương trình cấp vốn có kỳ hạn ngân hàng của Fed, được đưa ra để lấp đầy khoảng trống tiền gửi rút đi, tiếp tục được các ngân hàng thương mại phụ thuộc rất nhiều. Nhưng chừng nào chuyện này còn xảy ra, bất kỳ lỗ hổng nào tạo ra trước đây trong hệ thống tài chính đều có thể đã được vá lại.

Và lĩnh vực cuối cùng của sự ổn định thị trường là sự mất cân bằng cung cầu trên thị trường kho bạc. Với triển vọng lợi suất Hoa Kỳ, việc Fed thực hiện QT, đồng đô la mạnh không khuyến khích các ngân hàng trung ương nước ngoài mua nợ Hoa Kỳ, ngân hàng trung ương Nhật Bản đang thực hiện các bước khuyến khích vốn chuyển từ Mỹ trở về Nhật Bản, ngoài triển vọng về thâm hụt Mỹ, chừng nào Fed không còn mua Trái phiếu Kho bạc thì có khả năng sẽ xảy ra tình trạng dư cung nợ chính phủ so với nhu cầu. Để lấp đầy khoảng trống này, trách nhiệm đổ lên khu vực tư nhân Hoa Kỳ, các quỹ phòng hộ mua trái phiếu Kho bạc số lượng lớn khi họ triển khai giao dịch cơ bản cổ điển.

Sản lượng phải tăng cao đến mức nào thì mới có sự can thiệp như vậy? Với lượng tiền mặt còn lại trên bảng cân đối kế toán của ngân hàng thương mại và việc Kho bạc sẵn sàng giảm thời gian phát hành để khuyến khích rút RRP xuống để hấp thụ khoản phát hành và thực tế là một nền kinh tế có GDP danh nghĩa trên 6% sẽ dễ dàng có thể mang lại lợi suất trên 4%, hiện tại đây không phải là mối đe dọa lớn đối với hệ thống tài chính.

Không có gì đáng ngạc nhiên, thị trường đang định giá việc cắt giảm lãi suất…

Tương tự như thị trường chứng khoán, thị trường lãi suất ngắn hạn đang ngày càng được định giá ở mức hoàn hảo. Thị trường đang định giá khả năng cắt giảm lãi suất vào đầu tháng 3 là xấp xỉ 44% và khả năng cắt giảm lãi suất vào tháng 5 là khoảng 77%.

Nhìn xa hơn nữa, hợp đồng tương lai SOFR hiện đang định giá theo lãi suất Fed thấp hơn gần 100 điểm cơ bản vào cuối năm 2024.

Mặc dù khó có thể có các đợt tăng lãi suất sớm tiếp theo, nhưng khó mà chắc chắn 100% về tương lai. Thị trường nổi tiếng là sai lầm trong việc dự đoán đường đi của chính sách tiền tệ trong tương lai và khả năng cao lần này cũng không ngoại lệ.

Seekingalpha