Sự thiếu hụt USD trên toàn cầu có còn là yếu tố dẫn dắt?

Những cuộc thảo luận và phân tích thị trường thường tập trung vào những yếu tố cơ bản không liên quan, hay ít nhất là không cung cấp bất cứ manh mối hữu ích nào về khả năng dịch chuyển của thị trường trong tương lai. Một ví dụ điển hình được gọi là “sự thiếu hụt USD toàn cầu”, thường được đưa ra để ủng hộ triển vọng tăng giá của đồng đô la Mỹ.

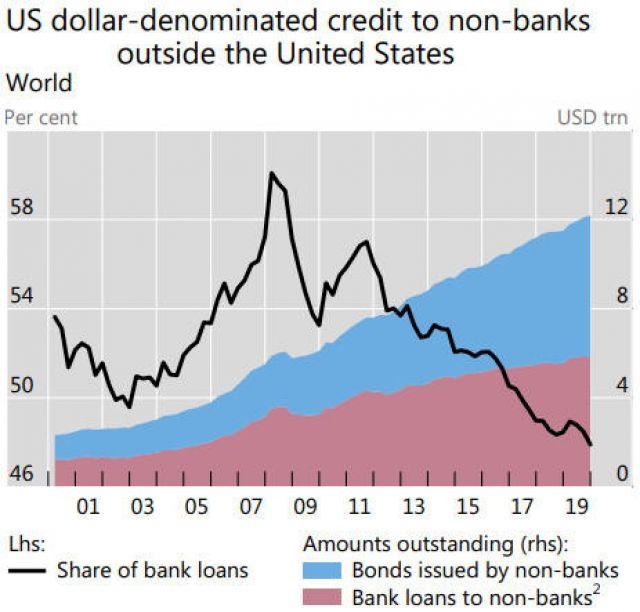

Lập luận là khoản nợ gần 12 nghìn tỷ đô la Mỹ tạo thành một trạng thái mà sau đó sẽ tạo ra nhu cầu lớn đối với đô la Mỹ, hỗ trợ cho chỉ số Dollar Index. Lập luận này có 1 phần là sự thật, tuy nhiên “trạng thái” này luôn tồn tại. Nó tồn tại cả trong thị trường giá lên và giá xuống của đồng USD, vì đó đơn giản chỉ là thể hiện vai trò của đồng đô la Mỹ trong vai trò là đồng tiền thanh toán quốc tế.

Hơn nữa, phần màu xanh và đỏ trong biểu đồ dưới đây cho thấy số lượng trái phiếu định giá bằng đô la Mỹ bên ngoài Hoa Kỳ tăng đều đặn theo thời gian, và ngay cả trong cuộc khủng tài chính 2008 – 2009 cũng chỉ dẫn đến một gián đoạn nhỏ trong xu hướng dài hạn. Do đó sự tồn tại của khoản nợ này không phải yếu tố tác động chính tới tỷ giá hối đoái của đô la Mỹ trong trung và dài hạn.

Điểm đúng trong lập luận về “trạng thái thiếu hụt USD toàn cầu” là sự tăng giá đáng kể của đồng đô la Mỹ so với các đồng tiền khác sẽ làm tăng chi phí đi vay bằng USD tại các quốc gia đó. Điều này làm giảm khả năng vay thêm đô la Mỹ và gây thêm áp lực lên những người đang vay hiện tại.

Trên thực tế, nó dẫn đến việc short covering (trả nợ hay đóng bớt trạng thái) làm phóng đại xu hướng tăng của tỷ giá hối đoái đô la Mỹ. Điều này có nghĩa là "trạng thái thiếu hụt USD toàn cầu” không phải nguyên nhân của xu hướng tăng của đồng đô la Mỹ, mà nó chỉ tăng cường thêm sức mạnh của xu hướng tăng.

Như ở trên đã đề cập, không hề có bằng chứng thực nghiệm cho thấy vị thế short USD trên thế giới “tạo ra” xu hướng của đồng đa la Mỹ, nhưng điều đó không thể loại trừ việc nó trở thành yếu tố dẫn dắt quan trọng trong tương lai.

Nhưng nguyên nhân mà số trái phiếu bằng USD bên ngoài Hoa Kỳ sẽ không phải là yếu tố quan trọng bởi giá được thúc đẩy bởi những thay đổi trong cung và cầu. Trái phiếu dài hạn 12 năm định giá bằng đô la Mỹ tại nước ngoài đại diện một phần cho nhu cầu của USD, có nghĩa là các tác động liên quan tới nhu cầu của trái phiếu này đều được phản ánh ngay lập tức lên nhu cầu của đồng đô la Mỹ trên thị trường. Đồng thời, tổng nguồn cung đô la Mỹ đang tăng nhanh.

Tại thời điểm này, ý tưởng về Fed sẽ bất lực trong việc ngăn chặn USD tăng giá nếu một đợt giảm nợ lớn xảy ra thực sự là vô nghĩa. Trừ khi quy luật cung cầu bị bác bỏ, một người có khả năng tăng nguồn cung không giới hạn của tài sản sẽ có khả năng giảm giá tài sản đó.

Sức mạnh của Fed nhằm giảm giá trị tương đối của đồng đô la Mỹ đã được thể hiện rất nhiều lần trong vài tháng qua. Sự hoảng loạn trên thị trường tài chính và sự sụp đổ kinh tế vào tháng 3/2020 dẫn đến kết quả nhu cầu về đô la Mỹ tăng mạnh, dẫn đến sự gia tăng nhanh chóng của Dollar Index. Tuy nhiên Fed chỉ mất 2 tuần để áp đảo nhu cầu tăng mạnh đó với một nguồn cung đô la Mỹ mới.

Và cái thứ gọi là sự thiếu hụt USD toàn cầu không phải một lý do hợp lý cho một thị trường USD tăng giá.

Liên quan tới biến động trung hạn (3-18 tháng), các yếu tố cơ bản tác động tới USD là sức mạnh của thị trường chứng khoán và chênh lệch lãi suất. Sự kết hợp giữa các yếu tố ảnh hưởng này đã tạo nên vị thế trung lập cho USD hơn một năm nay nhưng sớm muộn sẽ chuyển sang tín hiệu bearish.