Sự suy yếu của đô la Mỹ là những gì thế giới thực sự cần

Tình trạng khan hiếm đô la Mỹ bớt căng thẳng cũng như nỗ lực của Fed trong việc hỗ trợ nền kinh tế thời gian gần đây đang là nhân tố chính tác động đến đà giảm của đồng bạc xanh

Dấu hiệu phục hồi mạnh mẽ của thị trường

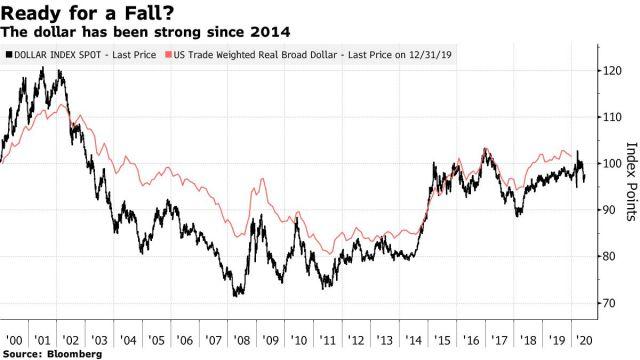

Có vẻ như giai đoạn của một đồng đô la suy yếu đang trở lại. Nếu chuyện này thực sự xảy ra, đó sẽ là tin tốt cho nhiều nhà đầu tư

Tính trên cả giá trị thực tế (đã bao gồm chênh lệch lạm phát giữa các quốc gia khác nhau) và danh nghĩa, đô la Mỹ gần như đang ở vị thế của 20 năm về trước. Sau hàng loạt những biến động dưới những cú sốc giai đoạn nửa đầu năm 2020, đô la Mỹ dừng chân với xu hướng giảm:

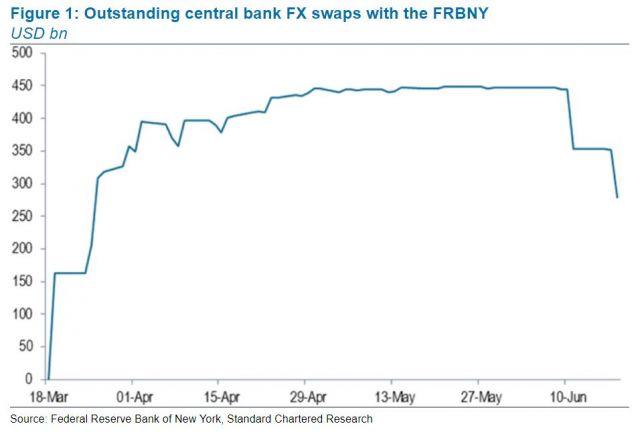

Một lý do cho sự suy yếu tương đối đó lại là lý do tích cực, đó là sự thiếu hụt đô la Mỹ ở các quốc gia khác đang không còn là vấn đề nghiêm trọng. Từ tháng Ba, Fed bắt đầu cung cấp các khoản giao dịch hoán đổi ngoại tệ (FX swap) cho một loạt các ngân hàng trung ương tại các quốc gia khác, do họ thiếu hụt nguồn dự trữ đô la Mỹ. Ban đầu nhu cầu về đô la Mỹ là rất lớn, nhưng sau đó suy yếu dần vào cuối tháng Tư, và bắt đầu giảm trong tháng Sáu này, như chúng ta có thể thấy trên biểu đồ của Steven Englander:

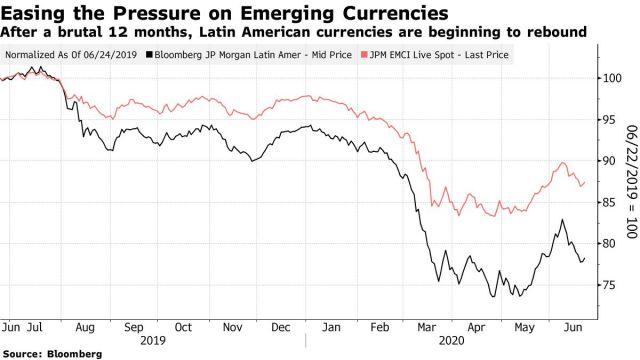

Englander cũng chỉ ra rằng, sự co hẹp trên bảng cân đối kế toán của Fed trong tuần trước đến từ sự sụt giảm của các giao dịch FX swap, không liên quan đến bất cứ thay đổi nào trong quyết định của Fed để giữ thanh khoản cho thị trường. Sự giảm bớt của những áp lực này có thể thấy rõ qua đà phục hồi của thị trường tiền tệ mới nổi nói chung và Mỹ La tinh, được biểu thị qua các chỉ số của JPMorgan dưới đây:

Thị trường ngoại hối các quốc gia mới nổi trượt dốc nhanh trong giai đoạn tồi tệ nhất của cuộc khủng hoảng Covid. Sự phục hồi một phần hiện đang diễn ra mặc dù các đất nước như Brazil, Mexico và Ấn Độ hiện đang ở tiền tuyến trong cuộc chiến chống Covid-19

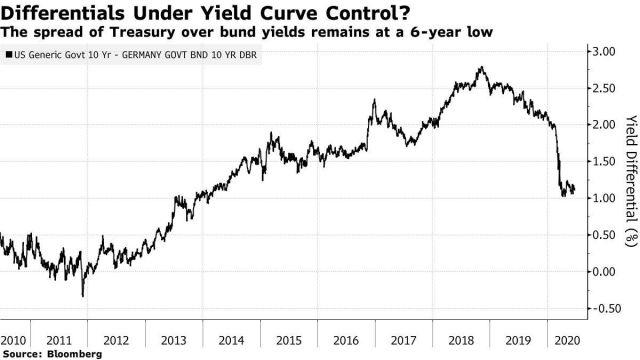

Một lý do quan trọng của sự suy yếu đối với đồng đô la Mỹ là Fed dường như đang cam kết giữ lợi suất dài hạn ở mức thấp. Chênh lệch giữa lợi suất trái phiếu Kho bạc Mỹ và lợi suất trái phiếu chính phủ Đức đã giảm mạnh trong tuần đầu tiên của cuộc khủng hoảng và hiện tại đã ổn định, giữ trên mức 100 điểm cơ bản – mức chênh lệch chưa từng thấy kể từ năm 2014. Trong điều kiện các yếu tố khác không đổi, mức chênh lệch sẽ làm đồng đô la Mỹ yếu hơn.

Nguồn Bloomberg

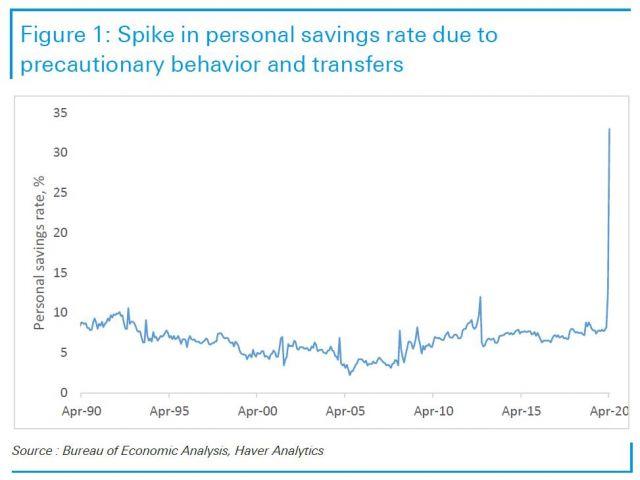

Cũng có những lý do để hy vọng Fed phải làm nhiều hơn để giữ lợi suất kỳ hạn dài trong mức kiểm soát. Biểu đồ sau đây của Deutsche Bank cho thấy tỷ lệ tiết kiệm cá nhân tăng đáng kể kể từ cuộc khủng hoảng:

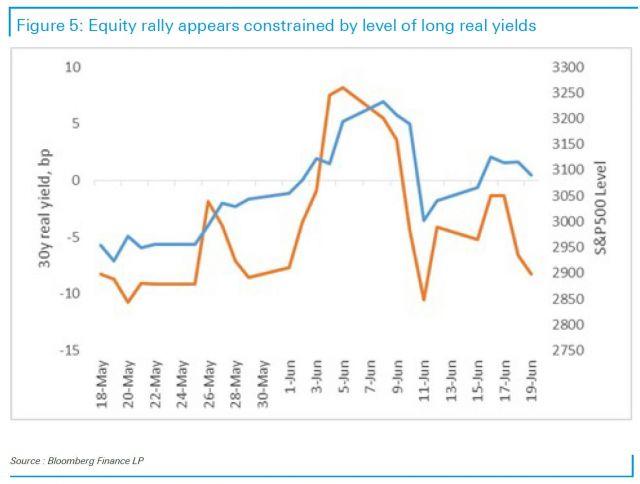

Nếu Fed muốn nền kinh tế tăng trưởng, rõ ràng họ cần tỷ lệ tiết kiệm này giảm bớt để tiền có thể được lưu thông trong nền kinh tế. Điều đó đồng nghĩa với việc họ sẽ cố gắng giữ lãi suất dài hạn ở mức thấp nhất có thể và lý tưởng nhất là mức âm. Vào thứ Hai, lãi suất thực tế của trái phiếu kỳ hạn 10 năm chạm mức thấp nhất kể từ tháng 5/2013, trong bối cảnh thị trường chứng khoán và các đồng tiền đều trượt dốc, do đó áp lực để giữ lãi suất thực thế thấp tiếp tục duy trì. Theo như biểu đồ của Deutsche Bank, có một mối liên kết giữa lợi suất thực trái phiếu 30 năm và chỉ số S&P 500 – chỉ số chứng khoán mà Fed cũng muốn thúc đẩy. Với kỳ vọng lạm phát sẽ tăng dần khi tâm lý lạc quan về tương lai của nền kinh tế được giữ vững, khiến lợi suất thực ở mức âm sẽ gây áp lực giảm lớn hơn bao giờ hết đối với lợi suất danh nghĩa. Đồng nghĩa với việc đô la Mỹ cũng gặp áp lực giảm giá:

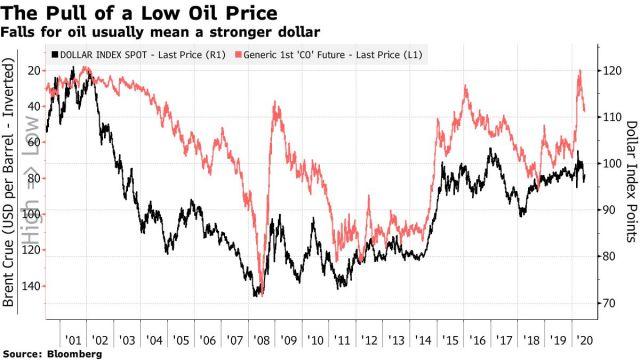

Cảnh báo lớn nhất cho câu chuyện đô la Mỹ suy yếu đến từ thị trường dầu thô. Thế giới chúng ta đang sống từ lâu đã theo chế độ “bản vị dầu” một cách không chính thức trong hàng thập kỷ, với việc dầu mỏ được mua bán bằng đồng đô la Mỹ. Điều này hầu như đảm bảo một mối quan hệ nghịch đảo giữa đô la Mỹ và giá dầu – đợt tăng giá lớn cuối cùng của đồng đô la Mỹ diễn ra vào cuối năm 2014 khi giá dầu (được thể hiện qua mô hình đảo ngược trong biểu đồ) sụp đổ trong bối cảnh OPEC không tuân thủ các quy định; nếu sự phục hồi của giá dầu gặp phải lực cản mạnh, sự suy yếu của đồng đô la Mỹ cũng sẽ nhận được hỗ trợ:

Một rủi ro lớn khác đến từ khu vực eurozone. Nếu EU và Anh tiếp tục không đạt được những thỏa thuận trong các cuộc đàm phán thương mại Brexit mà họ phải hoàn thành cuối năm nay, thì kết quả là đồng euro và bảng Anh sẽ mất giá. Điều này sẽ củng cố sức mạnh cho đồng đô la.

Nhưng trong thời điểm hiện tại, Fed đã thể hiện hết sức mạnh to lớn của mình, tình trạng căng thẳng trong việc huy động (funding) đô la Mỹ đã kết thúc và rất nhiều người quan tâm tới việc đô la Mỹ suy yếu. Điều này có lợi cho các doanh nghiệp Mỹ, củng cố sức mạnh cho xuất khẩu, nhất là khi cuộc bầu cử tổng thống Mỹ đang tới gần.

Bất bình đẳng – phiên bản Covid-19

Phương Tây đang trở lại những hoạt động thường ngày sau cuộc khủng hoảng Covid-19. Đương nhiên những tác động của việc tái mở cửa nền kinh tế sẽ thu hút sự chú ý. Nhưng yếu tố được quan tâm nhiều nhất là những tác động khác nhau của đại dịch và các lệnh phong tỏa tới người giàu và người nghèo.

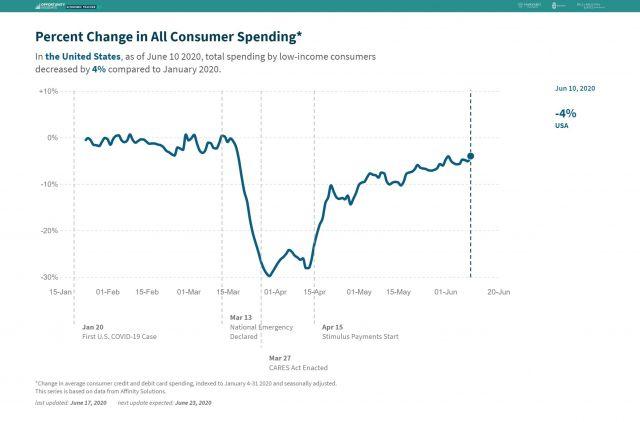

Các biểu đồ sau đến từ Opportunity Insights, một trang web được duy trì bởi đại học Harvard và các tổ chức khác nhằm theo dõi sự mở cửa trở lại của nền kinh tế Hoa Kỳ.

Dưới đây là phần trăm thay đổi trong chi tiêu tiêu dùng kể từ đầu năm của những hộ gia đình thu nhập thấp. Kể từ 10/06, con số này chỉ giảm 4%:

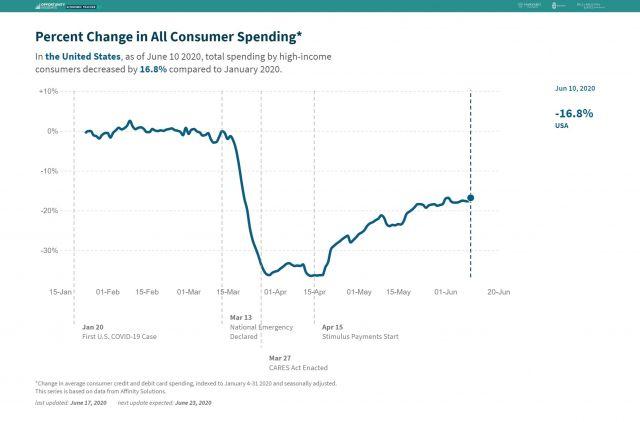

Còn dưới đây là thay đổi trong chi tiêu tiêu dùng của những hộ gia đình giàu có nhất. Cùng trong thời gian đó, mức chi tiêu giảm gần 17%:

Đối với những người nghèo, nhu cầu chi tiêu không hề thay đổi và nhiều người đang phải đối mặt với việc chấm dứt hỗ trợ thất nghiệp khẩn cấp. Nhưng với những người giàu có, nhiều người trong số họ vẫn tiếp tục kiếm tiền như trước, và ảnh hưởng của Covid-19 đã thúc đẩy sự gia tăng bất ngờ trong tiết kiệm. Đây là hai hiện tượng hoàn toàn khác nhau cùng tồn tại trong một quốc gia, cùng là kết quả của một cuộc khủng hoảng. Bất bình đẳng vẫn luôn tồn tại và ngày càng sâu sắc trong nhiều thập kỷ cho tới ngày nay.

Trong một bài luận của Neil Shear, chuyên gia kinh tế trưởng tại Capital Economic, ông đã xem xét tất cả những khả năng:

Nếu các khoản tiết kiệm không tự nguyện được nhóm lao động thứ hai sử dụng cạn kiệt khi nền kinh tế mở cửa trở lại, thì tổng cầu sẽ phục hồi, ngăn chặn nguy cơ mất việc làm và thu nhập cho nhóm lao động thứ nhất. Đây là điều kiện cần, nhưng có lẽ là chưa đủ cho mô hình phục hồi chữ V

Ngược lại nếu sự gia tăng trong tiết kiệm không tự nguyện này trở thành bán vĩnh viễn, thì nhu cầu sẽ phục hồi chậm hơn rất nhiều. Trong kịch bản này, những người thất nghiệp và bị sa thải thậm chí sẽ mất hết thu nhập khi chương trình trợ cấp của chính phủ kết thúc. Trong trường hợp này, những biện pháp kích thích tài khóa và tiền tệ sẽ cần được huy động để để ngăn chặn sự đảo ngược của đà phục hồi kinh tế.

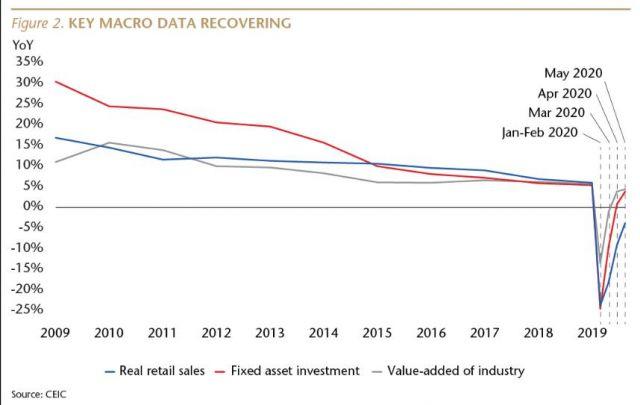

Shearing đã đúng khi gợi ý rằng những gì xảy ra tiếp theo sẽ phụ thuộc vào tâm lý và niềm tin. Ở cả Trung Quốc và Hoa Kỳ đều đang có những bằng chứng rõ ràng về việc nền kinh tế hồi phục. Chúng ta đều lo ngại rằng virus vẫn chưa thực sự biến mất ở Hoa Kỳ, nhưng những dấu hiệu của mô hình phục hồi chữ V ở Trung Quốc là rất hứa hẹn. (như được thể hiện trong biểu đồ dưới đây).

Theo Shearing, ở nhiều quốc gia không riêng gì Hoa Kỳ, trên thực tế đã có 2 lệnh phong tỏa khác nhau được áp dụng, một cho người giàu và một cho người nghèo. Tôi nghĩ anh ấy đã đúng khi nói rằng việc duy trì động lực chung tích cực cho nền kinh tế sẽ phụ thuộc vào “Liệu những người may mắn có nhận ra mình đang ở trong vùng an toàn của thị trường lao động và đủ tự tin để bước ra ngoài chi tiêu”.