Sự phụ thuộc của thương mại toàn cầu vào đồng Dollar

Hữu Thăng

FX Strategist

Các nhà hoạch định chính sách trên khắp thế giới "khao khát" được thoát khỏi sự kìm hãm của đồng bạc xanh

Đồng tiền mất giá gây ra nhiều vấn đề. Nào là hàng nhập khẩu trở nên đắt hơn từ đó đánh vào ngân sách hộ gia đình và tăng chi phí của doanh nghiệp. Nhưng kinh tế học từ lâu đã cho rằng nỗi đau này lại có sự cứu cánh cho riêng nó. Hàng nhập khẩu đắt hơn sẽ thúc đẩy nhu cầu mới đối với các mặt hàng thay thế sản xuất trong nước và do đó thúc đẩy nền kinh tế nước nhà. Hơn nữa, đồng tiền mất giá có nghĩa là hàng xuất khẩu đột nhiên rẻ hơn đối với người mua ở nước ngoài. Điều đó cũng sẽ thúc đẩy nhu cầu cho sản phẩm trong nước. Khi giá trị của đồng Peso sụp đổ vào mùa hè năm 2014, dựa trên cơ sở của những giả định này, Bộ trưởng Tài chính Colombia đã chào đón sự mất giá của đồng tiền nước này với tâm thế "trong cái rủi có cái may".

Tuy nhiên, thực tế lại không phải như vậy. Có một số lý do giải thích cho điều này mà IMF đưa ra, trong đó có nhiều lý do cụ thể minh họa trường hợp Colombia. Nhưng có một vấn đề đã cắm sâu trong bộ máy thương mại quốc tế ngày nay, đó là Colombia không giao dịch bằng đồng Peso mà họ hầu như chỉ giao dịch bằng dollar. 98% hàng xuất khẩu của quốc gia này được lập hóa đơn trả bằng đồng bạc xanh. Số dollar sử dụng trong thương mại ngoài Mỹ vượt quá số lượng mà đất nước này xuất nhập khẩu. Mặc dù đây chỉ là con số trong sổ sách nhưng nó vẫn rất quan trọng. Ngày càng có nhiều bằng chứng cho thấy sự ưa chuộng quá mức của đồng USD trong thương mại làm suy yếu những lợi thế mà tỷ giá hối đoái linh hoạt mang lại. Và khi đồng dollar mạnh lên, thương mại toàn cầu có xu hướng thu hẹp lại.

Trong nhiều thập kỷ, quan điểm của các nhà kinh tế học về thương mại và tiền tệ được tóm tắt trong một mô hình tạo ra vào những năm 1960 bởi hai nhà nghiên cứu tại IMF, Robert Mundell và J. Marcus Fleming. Họ giả định rằng không đồng tiền nào là bá chủ, mà thay vào đó các nhà giao dịch sẽ đồng ý về giá hàng hoá theo tiền tệ của nhà xuất khẩu. Ví dụ, một sự phá giá của Colombia sẽ ngay lập tức biến những viên pin trả bằng đồng Peso trở thành món hời với người nước ngoài, khuyến khích họ mua nhiều pin hơn. Trong khi đó, những người mua sắm ở thủ đô Bogotá của Colombia muốn mua áo thun từ Brazil sẽ bực bội vì bị buộc phải chi thêm Peso để bù vào mức giá cố định trên thực tế.

Ngay từ năm 1947, Joan Robinson tại Đại học Cambridge đã lưu ý rằng tiền tệ được các công ty sử dụng để lập hóa đơn có thể làm giảm hiệu ứng chuyển đổi chi tiêu. Nếu giá hàng xuất khẩu của Colombia trả bằng dollar, không phải Peso, thì việc phá giá sẽ không khiến các nhà nhập khẩu Mỹ và nhu cầu của họ bị ảnh hưởng. Nhưng mặc dù điều đó có thể quan trọng trên lý thuyết, nó có quan trọng nhiều trên thực tế không?

Năm 1973, Sven Grassman thuộc Viện Nghiên cứu Kinh tế Quốc tế đã sử dụng dữ liệu của Thụy Điển để trả lời câu hỏi này. Ông nhận thấy rằng vào năm 1968, khoảng 2/3 thương mại của Thụy Điển đã thực sự được lập hóa đơn bằng đơn vị tiền tệ của nước xuất khẩu. “Sự đối xứng cơ bản trong các mô hình thanh toán quốc tế” này được gọi là “Grassman's Law”. Các mặt hàng xuất khẩu của Thụy Điển sang Mỹ, chủ yếu được lập hóa đơn bằng đồng Dollar chứ không phải đồng Kronor, đã được loại bỏ như một ngoại lệ. Điều đó cho thấy Mundell và Fleming đã đúng.

Trong những thập kỷ tiếp theo, nhiều dữ liệu đã ủng hộ thêm cho Grassman's Law — luôn có cùng một ngoại lệ với đồng tiền của Mỹ. Nhưng đến những năm 1990, một số nhà nghiên cứu bắt đầu nghi ngờ tính xác thực của nó. Lập luận chính của họ là giá thực tế của hàng hóa không thay đổi nhiều hoặc nhanh như mong đợi nếu các khoản thanh toán trên thực tế là đối xứng. Grassman’s Law cho rằng giá áo thun Brazil tại các thị trường Colombia nên thay đổi theo tỷ giá hối đoái thực của Peso. Nhưng trên thực tế thì giá đã không thay đổi nhiều.

Vào giữa những năm 2000, Linda Goldberg và Cedric Tille của Ngân hàng Dự trữ Liên bang New York đã tổng hợp dữ liệu mô tả 24 quốc gia vào cuối những năm 1990 và đầu những năm 2000. Khẳng định rằng Grassman's Law đã sai: hàng hóa xuất khẩu thường không được định giá theo đơn vị tiền tệ của quốc gia mà chúng đến. Ví dụ, vào năm 2001, họ phát hiện ra rằng Hàn Quốc xuất hóa đơn 82% hàng hóa nhập khẩu bằng dollar, mặc dù chỉ 16% hàng hóa nhập khẩu của họ đến từ Mỹ.

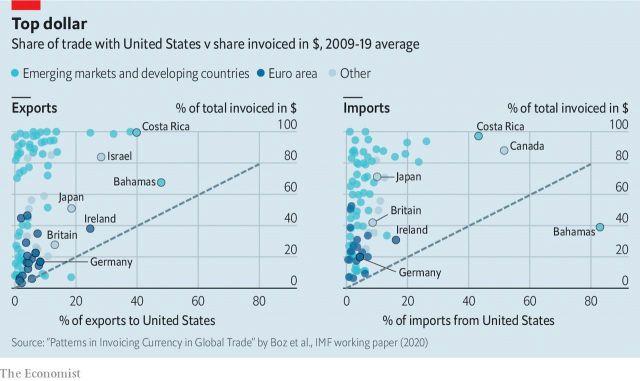

Các nghiên cứu khác đã xác nhận và cập nhật những phát hiện của họ: đồng dollar có một vai trò to lớn như một phương tiện để lập hóa đơn cho các giao dịch mà không người Mỹ nào tham gia, đặc biệt là ở các nước đang phát triển (hãy nhìn vào biểu đồ ở dưới). Gita Gopinath của IMF đã tổng hợp dữ liệu bao gồm hơn một nửa khối lượng thương mại trên thế giới để cho thấy rằng tỷ trọng lập hóa đơn bằng đồng dollar lớn hơn 4.7 lần so với tỷ trọng giá trị nhập khẩu của Mỹ và gấp 3 lần tỷ trọng xuất khẩu thế giới. Một nghiên cứu khác cho thấy tỷ trọng của đồng Doallr không giảm theo sự sụt giảm tỷ trọng thương mại nói chung của Mỹ.

Những người tạo ra đồng Euro đã hy vọng rằng nó có thể thay thế vị thế của đồng Bạc Xanh. Nhưng mặc dù gần một nửa khối lượng thương mại được lập hóa đơn bằng đồng Euro, điều đó lại chủ yếu đến từ các quốc gia sử dụng đồng tiền chung này. Từ năm 1999 đến năm 2014, thương mại bằng đồng Euro chỉ bằng khoảng 1.2 lần thị phần nhập khẩu toàn cầu của khu vực đồng Euro.

Những đối thủ khác dường như còn thất bại thảm hại hơn. Dữ liệu ít ỏi của Trung Quốc cho thấy trong năm 2013 chỉ có 17% giao dịch thương mại của Trung Quốc được thanh toán bằng đồng Nhân dân tệ và trong năm 2012 chỉ có khoảng một nửa khối lượng thương mại như vậy được lập hóa đơn bằng đồng tiền này. Để tránh các lệnh trừng phạt tài chính, Nga gần đây đã chuyển hướng khỏi đồng dollar khi thanh toán cho hàng hóa nhập khẩu từ Trung Quốc. Nhưng đồng Euro, chứ không phải đồng Nhân dân tệ, mới được hưởng lợi nhiều nhất.

Việc thiếu dữ liệu từ lịch sử khiến ta không thể khẳng định liệu Grassman's Law xảy ra vào những năm 1970 và từ đó đã suy yếu hay liệu nó vẫn luôn là cổ tích không đủ dữ liệu. Dù câu trả lời là như nào, các nhà kinh tế đã phải cố gắng tìm ra lý do tại sao các nhà xuất khẩu lại sử dụng những đồng tiền đứng đầu.

Câu trả lời có thể là sử dụng cùng một loại tiền tệ cho một thị trường nhất định sẽ giúp các công ty tránh được những biến động giá thất thường so với đối thủ cạnh tranh của họ. Bà Goldberg và ông Tille đã đưa ra một số qunan điểm ủng hộ cho điều này bởi họ thấy rằng việc lập hóa đơn bằng đồng dollar phổ biến hơn ở các thị trường, chẳng hạn như kim loại quý, nơi cạnh tranh rất khốc liệt. Một gợi ý khác là sự gia tăng của chuỗi cung ứng toàn cầu khiến nhiều nhà xuất khẩu phải nhập khẩu nhiều nguyên liệu đầu vào hơn. Việc lập hóa đơn hàng nhập khẩu và hàng hóa xuất khẩu bằng cùng một loại tiền tệ sẽ bảo toàn tỷ suất lợi nhuận của họ trong trường hợp tiền tệ mất giá.

Các lập luận cho chức năng phương tiện của tiền tệ không nhất thiết có nghĩa là loại tiền đó phải là đồng dollar. Nhưng tại sao lại không? Đồng USD đã thống trị thế giới tài chính. Các ngân hàng trung ương tích trữ 58% dự trữ ngoại hối chính thức của họ bằng đồng tiền này. Đồng bạc xanh là đơn vị tiền tệ toàn cầu được lựa chọn khi phát hành chứng khoán. Các ngân hàng sử dụng dollar cho khoảng một nửa các yêu cầu xuyên biên giới của họ. Theo Swift, một hệ thống thanh toán, USD được sử dụng trong 2/5 lượng thanh toán quốc tế.

Thật vậy, thế giới tài chính và thương mại luôn gắn liền với nhau. Các nhà xuất khẩu vay dollar sẽ muốn định giá hàng xuất khẩu của họ bằng cùng một loại tiền tệ, để bảo vệ họ khỏi rủi ro mất giá đột ngột sẽ làm tăng giá trị khoản nợ. Các tài sản được trả bằng dollar mang lại cho chủ sở hữu của chúng sự an toàn, vì hàng hoá sẽ giữ giá trị tương ứng giá hàng nhập khẩu được định giá bằng dollar.

Sau khi xác định tầm quan trọng của sự thống trị của đồng bạc xanh đối với thương mại toàn cầu, các nhà kinh tế đã cập nhật hiểu biết của họ về tỷ giá hối đoái biến động theo chu kỳ. Ở Mỹ, giá hàng hoá được tính bằng dollar có nghĩa là nhu cầu nhập khẩu không bị ảnh hưởng bởi các cú sốc tỷ giá hối đoái. Một chiếc máy bay hạng nhẹ của Colombia có giá $50,000 sẽ có giá tương tự khi 1 USD đổi 3,000 Peso cũng như khi nó có giá trị 4,000. Thay đổi cuối cùng cũng sẽ có tác động — nhưng nó sẽ chỉ diễn ra một phần và với tốc độ chậm. Một nghiên cứu đã chỉ ra rằng hai năm sau một lần thay đổi tỷ giá hối đoái, chỉ 44% ảnh hưởng của nó được nhìn thấy trên giá cả ở Mỹ. Một người khác nhận thấy rằng giá cả không thay đổi nhiều, các nhà nhập khẩu cũng không thay đổi khối lượng mua. Sau khi đồng bạc xanh giảm giá 1%, họ nhận thấy rằng khối lượng hàng nhập khẩu vào Mỹ chỉ giảm 0.003%.

Tiền, tiền và tiền

Tất cả những điều này cho phép nước Mỹ tận hưởng những gì mà bà Gopinath mô tả là "đặc quyền có một không hai". Việc điều chỉnh giảm giá đồng dollar gần như hoàn toàn thông qua xuất khẩu, khiến hàng hoá ngay lập tức trở nên rẻ hơn ở thị trường nước ngoài. Ngược lại, việc phá giá so với đồng dollar ở các nước khác lại khiến họ bị ảnh hưởng nặng. Việc mua hàng nhập khẩu trở nên khó khăn hơn trong khi họ không nhận được lượng xuất khẩu bổ sung đủ lớn giống như mô hình cũ đề xuất. Tất nhiên, thu nhập bằng dollar của các nhà xuất khẩu sẽ đáng giá hơn, thúc đẩy mở rộng quy mô. Nhưng điều đó cần thời gian dài, và lợi ích thường sẽ bị át đi bởi chi phí đầu vào nhập khẩu cao hơn.

Trên thế giới, việc lập hóa đơn nhập khẩu bằng dollar Mỹ có nghĩa là đồng tiền của một nước giảm giá so với đồng bạc xanh, chứ không phải so với tiền tệ của quốc gia bạn đang giao dịch. Emine Boz tại IMF, bà Gopinath và Mikkel Plagborg-Muller tại Đại học Princeton nhận thấy rằng giá hàng hóa nhập khẩu không phản ứng tương đối với biến động tỷ giá hối đoái giữa 2 bên. Trong ngắn hạn, giá nhạy cảm hơn 6 lần đối với tỷ giá hối đoái của đồng dollar. Giá áo bóng đá do Brazil sản xuất tại Mexico sẽ giữ nguyên nếu đồng Peso giảm giá so với đồng Real (Brazil), nhưng không phải với đồng USD. Tuy nhiên, nếu đồng Peso giảm so với đồng bạc xanh, những chiếc áo sơ mi đó sẽ trở nên đắt đỏ hơn và có thể không bán được nữa.

Trong cuộc khủng hoảng Đông Á 1997-99, Hàn Quốc, Malaysia và Thái Lan đều trải qua sự mất giá tiền tệ ít nhất 60% so với đồng dollar - và chứng kiến khối lượng xuất khẩu của họ bị đình trệ hoặc giảm sút. Với việc định giá bằng đồng USD, phá giá không có tác dụng gì đối với khả năng cạnh tranh xuất khẩu của họ trong khu vực. Và nhu cầu nhập khẩu từ các nơi khác trong khu vực - cũng được định giá bằng dollar - sẽ giảm mạnh. Bà Boz và các đồng tác giả của bà đã phát hiện ra rằng, sau khi tính đến chu kỳ kinh doanh, giá trị USD tăng 1% có nghĩa là khối lượng thương mại giữa các quốc gia trên thế giới sẽ giảm tới 0.6%.

Sự thống trị của đồng bạc xanh có nghĩa là thương mại cũng dễ bị ảnh hưởng bởi chu kỳ tài chính toàn cầu. Một nghiên cứu của Valentina Bruno và Hyun Song Shin tại Ngân hàng Thanh toán Quốc tế (BIS) phát hiện ra rằng sự mất giá của đồng dollar khiến các ngân hàng phụ thuộc vào đồng dollar để giảm nguồn cung tín dụng của họ. Các công ty phụ thuộc vào cấc ngân hàng đó và tài chính phục vụ cho giao dịch vốn sử dụng đồng dollar sẽ làm chậm quá trình xuất khẩu nhất là với công ty có chuỗi cung ứng dài. Thương mại là một hoạt động rất cần tài chính!

Các nhà hoạch định chính sách trên khắp thế giới khao khát được thoát khỏi sự kìm hãm của đồng đô la. Điều đó dường như khó xảy ra. Sự thống trị của đồng dollar là kết quả của hàng triệu quyết định nhỏ, mỗi quyết định dường như là tối ưu, mà kết hợp lại dẫn đến các vấn đề lớn. Mỗi lần đồng bạc xanh giảm giá dẫn đến một loạt các cuộc bàn tán trong mơ về sự sụp đổ của đồng tiền thống trị này, nhưng khi nào nó còn được tối ưu thì thật khó để biết làm thế nào điều ước đó có thể thành hiện thực. Tuy nhiên, ít nhất trong một thời gian, sự yếu đi của đồng tiền này sẽ thúc đẩy thương mại.