S&P 500 vượt cả Dow Jones và Nasdaq với khoảng cách xa nhất trong 24 năm. Kỳ vọng điều gì tiếp theo?

Đức Nguyễn

FX Strategist

Những nhà đầu tư cổ phiếu tại Mỹ đang reo hò khi chỉ số S&P 500 tăng lên mức cao lịch sử trong năm 2021 và bận rộn tìm thêm thông tin cho các năm tiếp theo, với nhiều diễn biến khó đoán hơn, kể cả khi đại dịch bắt đầu lắng xuống.

Với phố Wall, một câu hỏi đáng chú ý sẽ xoay quanh hiệu suất của chỉ số S&P 500 sau khi vượt Dow Jones tới 8.16% và vượt Nasdaq 5.5% trong cả năm 2021, khoảng cách rộng nhất của S&P 500 với hai chỉ số còn lại kể từ năm 1997.

Đây là lần thứ 6 chỉ số S&P 500 vượt cả Dow Jones và Nasdaq trong 1 năm, 5 lần trước xảy ra vào các năm 1984, 989, 1997, 2004 và 2005.

Dù đây chỉ là một phần nhỏ, đà tăng những năm sau đó cũng là không tồi: Chỉ số S&P 500 tăng trung bình 12.6%, Dow Jones tăng trung bình 11% và Nasdaq tăng trung bình 12.8%.

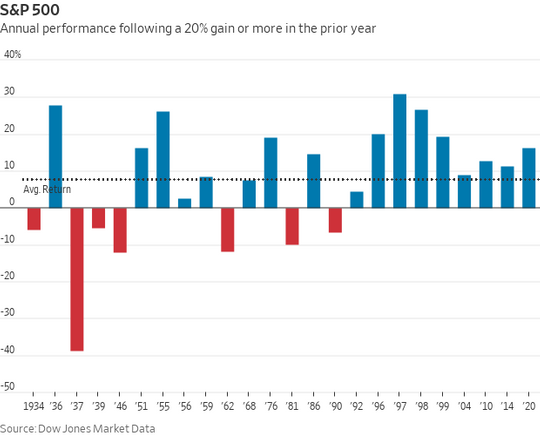

Một mối lo khác với phe bò về chỉ số S&P 500 đó là, sau khi tăng gần 27% trong năm ngoái, liệu có còn sức mà chạy nữa không?

Lịch sử cho thấy sau mỗi lần tăng ít nhất 20%, những lần sau thường không ổn định, nhưng cũng đạt trung bình 7%.

Năm ngay sau một đợt tăng mạnh sẽ tăng 70% số lần. Đà tăng cũng rất ổn định trong 9 lần chỉ số tăng hơn 20%.

Tất nhiên là quá khứ không thể đảm bảo cho tương lai, và 2022, cũng như 2021, có chung một bối cảnh: Covid, lạm phát, và bầu cử giữa nhiệm kỳ. Khó có thể đoán được điều gì sẽ chèo lái thị trường, nhưng lợi nhuận doanh nghiệp ổn định và lời hứa tương lai tươi sáng vẫn là những xúc tác thường thấy.

Nhưng sự lạc quan sẽ không còn như trước.

Nhiều ngân hàng phố Wall đang dự báo S&P tăng trưởng một chữ số trong năm 2022, thậm chí còn dự báo giảm. Credit Suisse dự báo S&P 500 chốt năm 2022 ở mức 5,200 điểm, tăng 9%, còn Morgan Stanley dự báo chốt năm 4,400 điểm, giảm 8%.

Lạm phát đang không hề tạm thời và đại dịch cũng chưa hề kết thúc.

Dù vậy, thị trường thích lo lắng, và vượt qua một bức tường nỗi sợ khổng lồ trong 3 năm nay để tăng trưởng 2 chữ số.

Câu hỏi là, khi nào phe bò sẽ không còn reo hò nữa?

Market Watch