Sẽ ra sao nếu Bitcoin giảm về 0?

Tùng Trịnh

CEO

Nghe tưởng chừng vô nghĩa, nhưng kịch bản này sẽ giúp chúng ta khám phá các mối liên hệ giữa thế giới tiền điện tử và tài chính truyền thống.

Chỉ một năm trước, có khoảng 6000 đồng coin được list trên CoinMarketCap, một trang web chuyên cung cấp thông tin về tiền kỹ thuật số. Hôm nay con số này đã lên tới 11145. Vốn hóa toàn thị trường đã bùng nổ từ 330 tỷ đô la lên 1.6 nghìn tỷ đô la - tương đương với GDP danh nghĩa của Canada. Chúng được lưu giữ trong hơn 100 triệu ví tiền điện tử, và con số này cũng gấp 3 lần so với năm 2018.

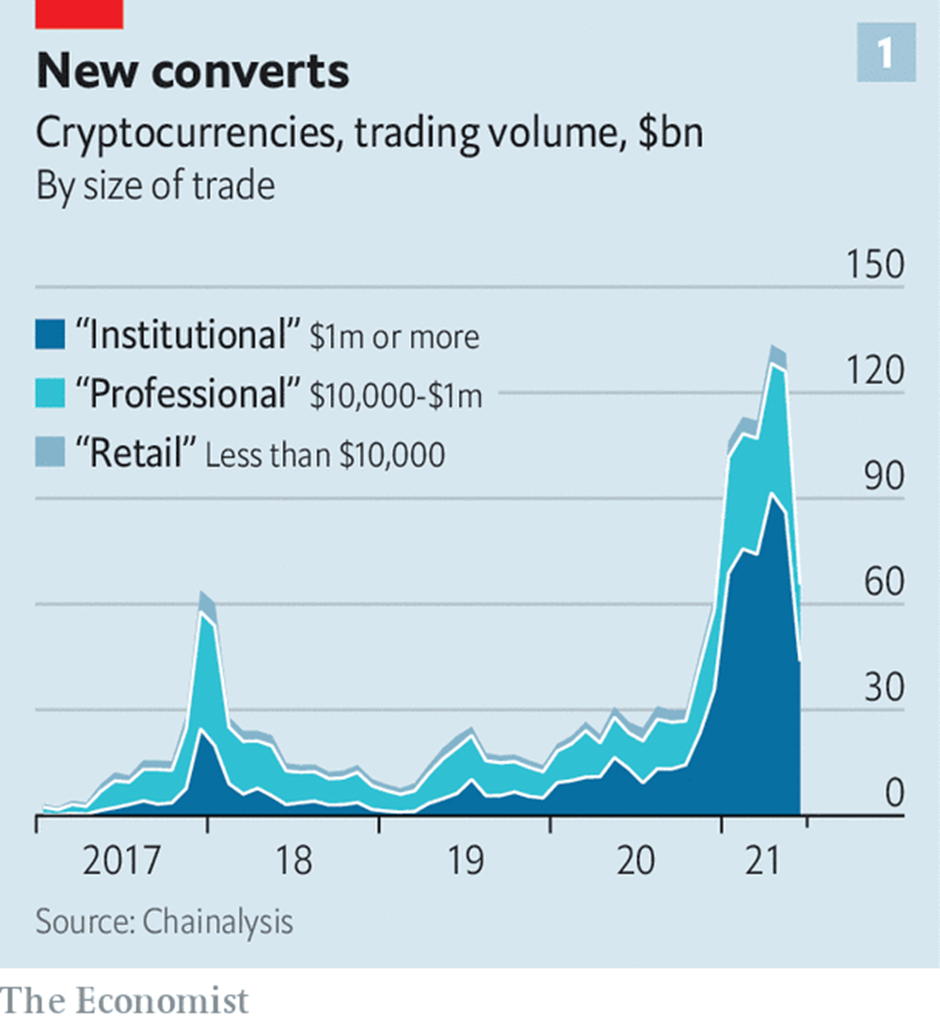

Những người sở hữu tiền điện tử cũng có kiến thức chuyên sâu hơn và tài khoản lớn hơn. Các định chế chiếm 63% giao dịch, tăng từ 10% trong năm 2017 (xem biểu đồ 1). SkyBridge Capital, một quỹ đầu cơ do Anthony Scaramucci điều hành, là một ví dụ minh họa. Quỹ này đã phân bổ 3.5 tỷ đô la vào tiền điện tử nhằm đa dạng hóa danh mục, và tung ra quỹ Bitcoin 500 triệu đô la vào tháng Một. 26 ngàn khách hàng của SkyBridge đang có trạng thái liên quan tới tiền điện tử, từ các cá nhân giàu có đến các quỹ nhà nước, và con số vẫn đang tăng lên. Bitcoin hiện chiếm 9% giá trị của nhóm công cụ đầu cơ chính trong quỹ, trước đó là 5%.

Tuy nhiên, sự trưởng thành này đã không thể chế ngự được những vận động điên cuồng đặc trưng của thị trường tiền điện tử. Bitcoin đã giảm từ 64,000 đô la vào tháng 4 xuống còn 30,000 đô la vào tháng 5 năm nay. Mỗi một cú bán tháo đều khiến nhà đầu tư bất an vì không biết nó sẽ đưa Bitcoin giảm sâu tới đâu. Có vẻ như có quá nhiều nguy cơ khiến tiền điện tử sụp đổ — và không chỉ đối với những người cố chấp coi Bitcoin là tương lai của tài chính. Các quỹ thuật toán hiện nay phần lớn thực hiện các lệnh “mua” tự động khi Bitcoin giảm xuống dưới các ngưỡng nhất định. Để nắm bắt được các mối liên kết ngày càng tăng giữa thị trường tiền điện tử và thị trường chính thống, hãy tưởng tượng rằng giá Bitcoin giảm về 0.

Kịch bản này có thể được kích hoạt bởi các cú sốc bắt nguồn từ chính hệ thống Bitcoin, chẳng hạn như lỗi kỹ thuật hoặc một vụ hack nghiêm trọng nhắm vào một sàn giao dịch tiền điện tử lớn. Hoặc chúng có thể đến từ bên ngoài: sự kìm hãm của các cơ quan quản lý, sự kết thúc đột ngột của đà tăng trên diện rộng, chẳng hạn như phản ứng với việc các ngân hàng trung ương tăng lãi suất.

Mohamed El-Erian của Allianz, một nhà bảo hiểm và quản lý tài sản, cho biết: Có ba kiểu nhà đầu tư tiền điện tử. Một là “những người theo chủ nghĩa cơ bản”, những người tin rằng một ngày nào đó Bitcoin sẽ thay thế tiền tệ do chính phủ phát hành; Hai là "Chiến thuật gia", người cho rằng giá trị của nó sẽ tăng lên khi có nhiều người đầu tư vào nó; và "Nhà đầu cơ", những người muốn đánh bạc. Sự sụp đổ nếu xảy ra sẽ là thất vọng lớn đối với nhóm đầu tiên; Trong khi đó, những người nhóm thứ ba sẽ bỏ chạy khi có dấu hiệu rắc rối đầu tiên. Để tránh bị giẫm đạp trong lúc tháo chạy, nhóm thứ hai phải được thuyết phục ở lại, và dĩ nhiên họ không thể làm như vậy nếu giá giảm xuống không.

Vụ tai nạn sẽ khoét thủng nền kinh tế tiền điện tử. Những người khai thác Bitcoin — những người cạnh tranh để xác thực các giao dịch và được thưởng bằng những đồng Bitcoin được đào lên — sẽ có ít động lực hơn để tiếp tục khai thác, khiến quá trình validate và nguồn cung Bitcoin bị tạm dừng. Các nhà đầu tư có thể cũng sẽ bán các loại tiền điện tử khác. Philip Gradwell tới từ Chainalysis, một công ty dữ liệu, cho biết những sự kiện tiêu cực gần đây đã chỉ ra rằng: Bitcoin đi đến đâu thì các đồng tiền kỹ thuật số khác cũng theo đó mà đi.

Kết quả là chúng sẽ phá hủy một lượng đáng kể của cải. Những người nắm giữ dài hạn chỉ phải chịu những khoản lỗ nhỏ so với mức giá họ đã trả, nhưng lại mất đi khoản lợi nhuận chưa thực thi khổng lồ (xem biểu đồ 2). Khoản lỗ lớn nhất so với giá mua sẽ rơi vào những người mua cách đây chưa đầy một năm, với mức giá trung bình là 37,000 đô la, thuộc về hầu hết các nhà đầu tư tổ chức tiếp xúc với tiền điện tử, bao gồm các quỹ đầu cơ, quỹ từ các trường đại học, quỹ tương hỗ và một số công ty.

Tổng giá trị mất đi sẽ vượt ra ngoài vốn hóa thị trường của tài sản kỹ thuật số. Vụ tai nạn cũng sẽ quét sạch các khoản đầu tư tư nhân vào các công ty tiền điện tử như sàn giao dịch (37 tỷ đô la kể từ năm 2010, theo PitchBook, một nhà cung cấp dữ liệu) cũng như giá trị của các công ty tiền điện tử được niêm yết (trị giá khoảng 90 tỷ đô la). Các công ty thanh toán như PayPal, Revolut và Visa sẽ mất một phần lớn hoạt động kinh doanh đang phát triển thuận lợi, khiến giá trị doanh nghiệp của họ giảm sút. Những công ty khác thúc đẩy sự bùng nổ tiền điện tử, chẳng hạn như Nvidia, một nhà sản xuất vi mạch, cũng sẽ bị ảnh hưởng. Sẽ có khoảng 2 nghìn tỷ đô la có thể bị mất từ đợt chấn động đầu tiên này, nhiều hơn vốn hóa của Amazon.

Không chỉ có thế, chấn động sẽ lây lan qua một số kênh sang các tài sản khác, cả tiền điện tử và tài chính truyền thống. Kênh đầu tiên phải kể đến là đòn bẩy. Hoàn toàn 90% số tiền đầu tư vào bitcoin được chi cho các công cụ phái sinh như hợp đồng tương lai vĩnh cửu — đặt cược vào các biến động giá trong tương lai và không bao giờ đáo hạn. Hầu hết trong số này được giao dịch trên các sàn giao dịch không được kiểm soát, chẳng hạn như FTX và Binance, từ đó khách hàng vay để đặt cược thậm chí còn lớn hơn. Biến động giá chỉ cần cao một chút cũng đủ để kích hoạt những cú margin call; các sàn giao dịch sẽ nhanh chóng thanh lý tài sản của khách hàng, khiến giá tiền điện tử giảm. Và chính sàn giao dịch cũng sẽ phải gánh khoản lỗ lớn do nợ không trả được.

Trong cơn hoảng loạn phải xoay sở để bù đắp lại ký quỹ - tài sản thế chấp được lựa chọn cho các công cụ phái sinh có đòn bẩy - có thể buộc những người đánh cược phải bán các tài sản thông thường để giải phóng tiền mặt. Ngoài ra, nếu vị thế không quá lớn, nhà đầu tư có thể mặc kệ margin call, dẫn đến việc thanh lý trạng thái. Trong cả hai trường hợp, người đi vay sắp vỡ nợ có thể phải tìm cách thanh lý các tài sản khác.

Khó có thể đánh giá mức độ đòn bẩy trong hệ thống; hàng chục sàn giao dịch liệt kê các giao dịch hoán đổi vĩnh viễn đều không được kiểm soát. Nhưng số lượng hợp đồng mở - tổng số tiền trong các hợp đồng phái sinh chưa đóng tại một thời điểm, đã tăng từ 1.6 tỷ đô la vào tháng 3 năm 2020 lên 24 tỷ đô la thời gian gần đây. Đây không phải là một đại diện hoàn hảo cho tổng số đòn bẩy, vì không rõ có bao nhiêu tài sản thế chấp đằng sau các hợp đồng khác nhau. Nhưng việc buộc phải thanh lý các vị thế đòn bẩy trong các đợt suy thoái trước đây cho thấy mức độ rủi ro lớn như thế nào. Chỉ riêng vào ngày 18 tháng 5, khi Bitcoin mất gần một phần ba giá trị, số vị thế bị thanh lý lên tới 9 tỷ đô la.

Một kênh lây lan thứ hai đến từ “stablecoin”, loại tài sản thúc đẩy các bánh xe của cỗ máy giao dịch tiền điện tử. Vì việc đổi đô la sang Bitcoin diễn ra chậm và tốn kém, các nhà giao dịch muốn nhận được lợi nhuận và tái đầu tư tiền thu được thường giao dịch bằng stablecoin, được gắn với đồng đô la hoặc đồng euro. Các đồng tiền như vậy, lớn nhất trong số đó là Tether và usd coin, hiện có giá trị hơn 100 tỷ đô la. Trên một số nền tảng tiền điện tử, chúng đang là phương tiện trao đổi chính.

Các nhà phát hành đảm bảo cho stablecoin của họ bằng một lượng tài sản khổng lồ. Nhưng chúng không hẳn được đảm bảo hoàn toàn bằng tiền mặt. Ví dụ, Tether cho biết 50% tài sản của họ được nắm giữ bằng thương phiếu, 12% là các khoản vay có bảo đảm và 10% là trái phiếu doanh nghiệp, quỹ và kim loại quý. Một làn sóng bán tháo điện tử có thể dẫn đến tình trạng tháo chạy khỏi stablecoin, buộc các nhà phát hành phải bán tài sản của họ lấy tiền mặt và mua lại số stablecoin này. Vào tháng 7, Fitch, một cơ quan xếp hạng, đã cảnh báo rằng nếu điều này xảy ra đột ngột với Tether, có thể “ảnh hưởng đến sự ổn định của thị trường tín dụng ngắn hạn”. Các quan chức từ Ủy ban Chứng khoán và Giao dịch Hoa Kỳ và Cục Dự trữ Liên bang đang chú ý nhiều hơn đến những rủi ro từ tiền điện tử nói chung và stablecoin nói riêng.

Thảm họa tiền điện tử có thể ảnh hưởng đến tâm lý rộng rãi hơn cả một đợt giảm giá khuyến mãi quy mô lớn. Mức độ của nó không rõ ràng: nhiều thực thể hiện đang có trạng thái liên quan tới tiền điện tử, chỉ một số ít đã đặt cược phần lớn tài sản của họ vào chúng, vì vậy tổn thất sẽ phổ biến nhưng không lớn. Điều quan trọng là các ngân hàng không bị ảnh hưởng; và hầu hết trong số họ sẽ không vội vàng nắm giữ Bitcoin trong tương lai gần.

Nhưng một kịch bản tồi tệ hơn cũng không hẳn là khó tưởng tượng. Lãi suất thấp đã khiến các nhà đầu tư chấp nhận rủi ro nhiều hơn. Sự sụp đổ tiền điện tử có thể khiến họ giảm khẩu vị rủi ro đối với cả các tài sản khác. Trong những tháng gần đây, mối tương quan giữa giá Bitcoin và cổ phiếu meme, và thậm chí cả cổ phiếu nói chung, đã tăng lên. Điều đó một phần là do những nhà giao dịch tái đầu tư lợi nhuận thu được từ các cổ phiếu lỗi thời vào tiền điện tử và ngược lại.

Việc bán tháo sẽ bắt đầu với những người đang dùng đòn bẩy cao nhất - thường là cá nhân và quỹ đầu cơ - trong các lĩnh vực rủi ro cao: cổ phiếu meme, trái phiếu rác. Những nhà đầu tư có trạng thái với loại tài sản này sẽ phải đối mặt với hàng loại câu hỏi, và nối gót theo sau, khiến các tài sản rủi ro kém thanh khoản hơn và có thể gây ra sự sụt giảm chung. Nếu điều đó nghe có vẻ không chắc chắn, hãy nhớ rằng S&P 500, chỉ số chứng khoán chính của Mỹ, đã giảm 2.5% trong một ngày sau khi những nhà đầu tư nhỏ lẻ cùng nhau mua cổ phiếu GameStop và khiến vài quỹ đầu cơ đang bán khống phải khốn đốn.

Kịch bản cực đoan của chúng tôi cho thấy rằng đòn bẩy, stablecoin và tâm lý thị trường là những kênh lây lan chính cho bất kỳ cuộc suy thoái tiền điện tử nào, dù lớn hay nhỏ. Tiền điện tử sẽ ngày càng gắn bó hơn với tài chính truyền thống. Goldman Sachs có kế hoạch tung ra một quỹ ETF tiền điện tử; Visa hiện đang cung cấp thẻ ghi nợ thanh toán phần thưởng của khách hàng bằng Bitcoin. Khi lĩnh vực tiền điện tử mở rộng, thì khả năng gây ra gián đoạn thị trường rộng lớn hơn cũng sẽ xảy ra.

The Economist