Những tài sản có hiệu suất cao và thấp nhất trong tháng 10 và cả năm 2023

Trần Minh Đức

Junior Analyst

Sau một tháng 9 đáng thất vọng, tháng 10 lại là một tháng suy yếu nữa đối với thị trường, khi một số yếu tố dẫn đến các đợt mất giá với các loại tài sản khác nhau. Đặc biệt, như Henry Allen của DB lưu ý, cuộc tấn công của Hamas vào Israel vào ngày 7 tháng 10 đã dẫn đến những lo ngại đáng kể về rủi ro địa chính trị và các nhà đầu tư vẫn thận trọng trước những lo ngại về xung đột leo thang.

Bên cạnh đó, tháng 10 chứng kiến một đợt dữ liệu kinh tế mạnh mẽ khác của Hoa Kỳ, giúp thúc đẩy lợi suất trái phiếu Kho bạc và làm tăng thêm lo ngại về tác động của lãi suất cao đối với nền kinh tế nói chung. Điều này đồng nghĩa với việc S&P 500 lần đầu tiên có chuỗi 3 tháng giảm điểm liên tiếp kể từ cuộc khủng hoảng đại dịch vào tháng 3 năm 2020, trong khi Giá Trái phiếu Kho bạc Hoa Kỳ giảm tháng thứ 6 liên tiếp.

Vậy chuyện gì đã xảy ra vào tháng 10?

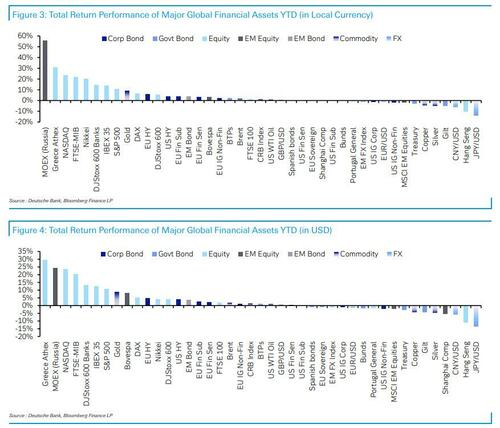

- S&P 500 giảm tháng thứ 3 liên tiếp - đây là lần đầu tiên điều này xảy ra kể từ tháng 3 năm 2020. Về bối cảnh, lần cuối cùng chỉ số này giảm 4 tháng liên tiếp là vào năm 2011 xung quanh cuộc thảo luận về trần nợ của Hoa Kỳ và cuộc khủng hoảng đồng Euro.

- Chỉ số Nikkei hiện đã giảm 4 tháng liên tiếp lần đầu tiên sau một thập kỷ - một thay đổi hoàn toàn so với chuỗi tăng 6 tháng trong nửa đầu năm.

- Hang Seng còn giảm hơn nữa và hiện có hiệu suất thấp nhất kể từ đầu năm đến nay trong số các chỉ số chứng khoán lớn, giảm hơn 10%.

- Kim loại quý được các nhà đầu tư tìm đến trong tháng 10. Vàng đã tăng +7.3% trong tháng 10 và Bạc tăng +3.0%.

- Dầu thô WTI giảm 10.8%, đóng cửa ở mức thấp nhất trong tháng do đà tăng của rủi ro địa chính trị không được duy trì.

- Chứng khoán Israel sụt giảm - Chỉ số TA-35 giảm 15.2% tính theo USD, chứng kiến tháng có hiệu suất thấp nhất kể từ tháng 3 năm 2020.

- Mặc dù có nhiều lo ngại gần đây xoay quanh Trái phiếu kho bạc, chúng hiệu suất cao thứ ba trong các loại tài sản vào tháng 10 và là một trong ít thị trường trái phiếu chính phủ lớn đạt được lợi nhuận tích lũy trong năm nay.

- Bitcoin đã tăng +28% trong tháng 10 và hiện tại là +110% so với đầu năm.

- Các chỉ số chứng khoán có hiệu suất tốt từ đầu năm đến nay là NASDAQ (+23.6%), FTSE MIB (+20.3%) và S&P 500 (+10.7%).

Và đây là một số bình luận vĩ mô chi tiết hơn do Henry Allen của DB cung cấp

Câu chuyện toàn cầu quan trọng nhất trong tháng 10 là cuộc tấn công của Hamas vào Israel vào ngày 7 tháng 10. Từ góc độ thị trường, mối quan tâm lớn nhất là liệu điều này có dẫn đến xung đột leo thang hay không và có gây ra phản ứng với các loại tài sản quan trọng hay không. Chẳng hạn, giá dầu đã tăng 7.5% trong tuần ngay sau vụ tấn công ngày 7 tháng 10, đánh dấu mức tăng hàng tuần lớn nhất kể từ tháng Hai. Giá vàng cũng tăng đáng kể 7.3% trong tháng 10 nhờ nhu cầu trú ẩn an toàn, đây là tháng tăng mạnh nhất đối với vàng kể từ cuộc khủng hoảng ngân hàng vào tháng 3. Bản thân chứng khoán Israel cũng bị thiệt hại đáng kể sau cuộc tấn công này. Ví dụ: về cổ phiếu, chỉ số TA-35 giảm 10.7%, đánh dấu hiệu suất hàng tháng thấp nhất kể từ tháng 3 năm 2020. Trong khi đó đối với thị trường ngoại hối, tỷ giá USDILS (tức đồng USD với shekel của Israel) đã tăng 5.6%.

Ở những nơi khác trên thị trường, câu chuyện chính chủ yếu là khả năng phục hồi liên tục của nền kinh tế Hoa Kỳ, với phần lớn dữ liệu gần đây tiếp tục gây bất ngờ về xu hướng tăng. Vào đầu tháng, báo cáo việc làm ngày 6 tháng 10 cho thấy có thêm 336,000 việc làm mới vào tháng 9, đây là mức nhiều nhất kể từ tháng Một. Bên cạnh đó, dữ liệu mới nhất cũng cho thấy áp lực lạm phát đang diễn ra, với CPI cơ bản đạt mức cao nhất 5 tháng vào tháng 9 là 3.7%. Với suy nghĩ đó, các hợp đồng tương lai tiếp tục định giá khả năng Fed có thể thực hiện một đợt tăng lãi suất khác, với 41.5% khả năng tăng lãi suất vào cuộc họp FOMC tháng 1 năm 2024.

Khả năng phục hồi dữ liệu liên tục đó có nghĩa là Trái phiếu Kho bạc Hoa Kỳ tiếp tục mất điểm trong tháng 10. Ví dụ, lợi suất trái phiếu 10 năm đã tăng tháng thứ 6 liên tiếp, đóng cửa ở mức 4.93% và thậm chí có thời điểm nó còn vượt qua mốc 5%, lần đầu tiên kể từ năm 2007. Hơn nữa, nhiều dấu hiệu cho thấy sự tăng của chi phí vay dài hạn đã lan ra nền kinh tế, với dữ liệu từ Hiệp hội Ngân hàng Thế chấp cho thấy tỷ lệ trung bình của một khoản thế chấp cố định 30 năm hiện đã lên đến 7.9% vào tuần kết thúc vào ngày 20 tháng 10, mức cao nhất kể từ năm 2000.

Với việc lãi suất tiếp tục tăng, chúng ta cũng chứng kiến sự sụt giảm mới đối với thị trường cổ phiếu trong tháng 10 và chỉ số S&P 500 đã giảm 2.1%. Đây là mức giảm hàng tháng thứ 3 liên tiếp của S&P 500, và là lần đầu tiên chúng ta trải qua 3 tháng giảm liên tiếp kể từ tháng 3 năm 2020. Đây là lần duy nhất kể từ khủng hoảng kinh tế thế giới, chúng ta chứng kiến chỉ số S&P 500 có hơn 3 tháng giảm. S&P đã có đà mất điểm vào giữa năm 2011, khi chỉ số này mất điểm 5 tháng liên tiếp trong bối cảnh Khủng hoảng đồng Euro và khủng hoảng trần nợ của Hoa Kỳ.

Các chỉ số chứng khoán toàn cầu lớn khác cũng chứng kiến sự sụt giảm trong tháng 10, bao gồm cả chỉ số Nikkei giảm 3.1%, lần đầu tiên chứng kiến sự sụt giảm tháng thứ 4 liên tiếp kể từ năm 2013. Trong khi dữ liệu của Hoa Kỳ phục hồi tốt thì dữ liệu của châu Âu lại yếu hơn nhiều trong tháng 10. Ví dụ: vào 31/10, ước tính đầu tiên về GDP quý 3 cho Khu vực Eurozone cho thấy mức giảm 0.1%. Dựa trên các bản sửa đổi hiện tại, điều đó đánh dấu hiệu suất hàng quý thấp nhất đối với nền kinh tế Khu vực Eurozone kể từ quý 2 năm 2020. Điều đó nói lên rằng, có một số tin tức tốt về mặt lạm phát, với việc công bố CPI tại Eurozone trong tháng 10 giảm xuống còn 2.9%, mức thấp nhất trong năm. Đổi lại, điều đó đã giúp trái phiếu Khu vực Eurozone hoạt động tốt hơn, với mức tăng 0.4% trong tháng. Cuối cùng, chúng ta cũng chứng kiến giá khí đốt ở châu Âu tăng tháng thứ 3 liên tiếp, kết tháng tăng 14.7% ở mức 48.01 EUR/MWh.

Những tài sản nào có mức tăng lớn nhất trong tháng 10?

Kim loại quý: Nhu cầu về nơi trú ẩn an toàn đã giúp hỗ trợ kim loại quý trong tháng 10, với vàng (+7.3%) chứng kiến mức tăng hàng tháng mạnh nhất kể từ cuộc khủng hoảng ngân hàng vào tháng 3. Các kim loại quý khác cũng tăng giá, bao gồm bạc (+3.0%) và bạch kim (+3.2%).

Trái phiếu chính phủ khu vực Eurozone: Với dữ liệu kinh tế yếu hơn dự báo và những bất ngờ về lạm phát giảm, trái phiếu có chủ quyền bằng đồng Euro đã phục hồi phần nào trong tháng 10 sau khi giảm trong tháng 10. Nhìn chung, chúng đã tăng 0.4% và cũng có những sự tăng trưởng.

Những tài sản nào bị thiệt hại nặng nhất trong tháng 10?

Chứng khoán và đồng tiền của Israel: Sau cuộc tấn công của Hamas vào ngày 7 tháng 10, tài sản của Israel đã chứng kiến một số tổn thất lớn nhất trong tháng 10. Chỉ số TA-35 giảm 10.7%, đánh dấu mức giảm hàng tháng lớn nhất kể từ tháng 3 năm 2020. Ngoài ra, tỷ giá USDILS tăng 5.6%.

Chứng khoán: Tâm lý e ngại rủi ro có nghĩa là chứng khoán toàn cầu mất điểm tháng thứ 3 liên tiếp. Điều đó bao gồm sự sụt giảm của S&P 500 (-2.1%), STOXX 600 (-3.6%) và Nikkei (-3.1%). Các thị trường mới nổi cũng bị ảnh hưởng, với chỉ số MSCI EM giảm -3.9%.

Trái phiếu Kho bạc Hoa Kỳ: Lần đầu tiên trong thế kỷ 21 cho đến nay, Trái phiếu Kho bạc mất điểm trong tháng thứ 6 liên tiếp, với mức giảm 1.3%. Điều đó bao gồm sự gia tăng lợi suất trái phiếu 10 năm là 0.36% và mức tăng lợi suất 30 năm là 0.394%.

Zerohedge