Những hạn chế nguồn cung từ Nga có thực sự tác động tới giá dầu?

Nguyễn Ngọc Mai

Analyst

Tuần này đánh dấu một thời điểm quan trọng trong địa chính trị toàn cầu, khi lệnh cấm vận của châu u và đề xuất trần giá của G7 đối với dầu thô của Nga có hiệu lực.

Nga, đối mặt với những động thái của các cường quốc phương Tây nhằm hạn chế nguồn thu nhập từ dầu mỏ mà nước này kiếm được, đã đe dọa ngừng xuất khẩu sang bất kỳ quốc gia nào áp dụng mức giá trần. Trong vòng vài giờ, sự gián đoạn nguồn cung có thể quan sát thấy rõ qua sự ùn ứ các tàu chở dầu xếp hàng ở eo biển Bosphorus.

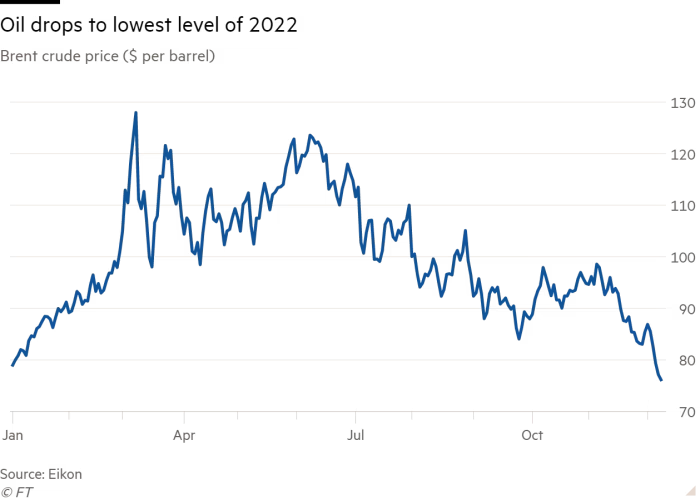

Tất cả những điều này thường khiến giá dầu tăng mạnh, đặc biệt là vào thời điểm chỉ vài tuần sau khi OPEC+ gây bất ngờ cho thị trường khi tuyên bố cắt giảm sâu nguồn cung. Tuy nhiên, giá dầu Brent đang giao dịch quanh mức 76 USD/thùng và cũng là mức giá thấp nhất trong năm 2022. Điều gì đang xảy ra?

Nguồn cung từ Nga vẫn rất dồi dào

Lệnh cấm nhập khẩu của châu Âu đối với dầu thô của Nga - quốc gia xuất khẩu dầu mỏ lớn nhất thế giới, là một biện pháp trừng phạt thực sự, nhằm buộc Moscow phải định tái cơ cấu nguồn cung cấp.

Khi EU tuyên bố sẽ trừng phạt bất kỳ tàu chở dầu nào chở dầu thô của Nga, đã có lo ngại ở một số nước phương Tây rằng, các biện pháp này sẽ gây ra sự sụt giảm trong xuất khẩu của Nga và dẫn tới giá dầu gia tăng. Các chính trị gia phương Tây sẽ phải chịu hậu quả từ lạm phát cao hơn và Nga có thể kiếm được nhiều tiền hơn từ dầu mỏ.

Tuy nhiên, mức giá trần thực tế nhằm mục đích kìm hãm chi phí, qua đó giữ cho mức giá đến tay người dân không tăng cao hơn. Các biện pháp khác đi kèm với trần giá cũng đã được thu nhỏ lại, giúp các nhà giao dịch yên tâm rằng dòng chảy dầu phần lớn sẽ tiếp tục không suy giảm.

Mỹ đã thuyết phục EU bỏ một điều khoản trong lệnh trừng phạt của mình là cấm các tàu nhận các dịch vụ hàng hải của châu Âu vĩnh viễn nếu họ phá vỡ mức trần giá. Hình phạt đã được giảm thiểu lại thành lệnh cấm trong vòng 90 ngày.

Mức trần tại 60 USD/ thùng, được thiết lập “để đảm bảo rằng việc một cú sốc tăng giá sẽ không làm chia rẽ liên minh châu Âu và làm suy yếu khả năng hỗ trợ Ukraine đồng thời đặt giới hạn nguồn thu nhập từ dầu mỏ cho bất kì quốc gia có hành động gây hấn nào”, Amos Hochstein, cố vấn năng lượng cấp cao của tổng thống Mỹ Joe Biden, cho biết.

Tổng thống Vladimir Putin hôm thứ Sáu cho biết mức giá trần này cũng chỉ tương ứng với mức giá mà Nga đã bán ra, cho thấy biện pháp này sẽ không có nhiều tác động đến ngân sách Nga. Ông cho biết: “Chúng tôi sẽ không chịu tổn thất trong bất kỳ trường hợp nào. Tuy nhiên, Nga vẫn có thể chọn cách gây bất ổn thị trường dầu mỏ để đáp trả bằng cách cắt giảm sản lượng “nếu cần thiết”, ông nói thêm.

Nga đã từ chối thỏa thuận với bất kỳ người mua nào muốn sử dụng mức trần, nhưng các quan chức phương Tây cho biết mức 60 USD/thùng vẫn đang giúp các người mua châu Á đàm phán được mức giá thấp hơn. Theo dữ liệu của Reuters, dầu Urals của Nga được giao dịch ở mức khoảng 53 USD/thùng vào chiều thứ Sáu.

Florian Thaler, người đứng đầu OilX chuyên theo dõi các biến động dầu mỏ toàn cầu cho biết: “Nguồn cung của Nga cho thị trường vẫn cao như mọi thời điểm khác trong năm. Mọi sự sụt giảm sẽ chỉ được nhìn thấy sau quý đầu tiên của năm 2023”.

Mức cắt giảm của OPEC+ không sâu như kỳ vọng

Vào tháng 10, khi OPEC+ tuyên bố cắt giảm hạn ngạch sản xuất 2 triệu thùng/ngày – tương đương với khoảng 2% nguồn cung toàn cầu, Nhà Trắng cho rằng OPEC+ đang đứng về phía Nga trong cuộc chiến năng lượng toàn cầu, trong khi Cơ quan Năng lượng Quốc tế (IEA) cho rằng OPEC+ đã đưa ra quyết định gây khó khăn cho nền kinh tế thế giới.

Nhưng trong khi lạm phát do năng lượng vẫn là một vấn đề ở các nền kinh tế phương Tây, thì diễn biến của giá dầu trong 5 tuần qua cho thấy động thái của OPEC+ là tương đối đúng đắn vì giá dầu không những không tăng mà còn trượt dốc.

Giá dầu đã trượt dốc. Điều này như đổ thêm dầu vào lửa vào lập luận của Bộ trưởng Năng lượng Ả Rập Saudi, Hoàng tử Abdulaziz bin Salman rằng trước bối cảnh nền kinh tế toàn cầu đang suy yếu, cần phải cắt giảm nguồn cung để ngăn chặn sự sụt giảm mạnh của thị trường. Opec + vẫn duy trì các mục tiêu sản xuất trong cuộc họp vào Chủ nhật tuần trước.

Mức cắt giảm thực tế do OPEC+ thực hiện nhỏ hơn so với con số được công bố tại Vienna, một phần là do một số nhà sản xuất như Angola và Nigeria đã phải vật lộn để sản xuất đủ hạn ngạch của họ. Các nhà phân tích cho biết, thay vì 2 triệu thùng/ngày bị loại bỏ khỏi thị trường, thì chỉ có tổng số gần 1 triệu thùng/ngày bị cắt giảm trong thực tế. Con số này tuy vẫn đáng kể, nhưng không đủ để loại bỏ những người vẫn đang đặt cược vào sự suy yếu của giá dầu.

Nỗi sợ về nhu cầu đang lấn át nỗi sợ về nguồn cung

Sau nhiều tháng lo lắng về sự gián đoạn nguồn cung, các nhà giao dịch hiện đang tập trung vào nỗi lo suy thoái kinh tế toàn cầu khi hậu quả từ xung đột địa chính trị và cuộc chiến năng lượng của Nga đối với EU lan rộng và các ngân hàng trung ương đua nhau tăng lãi suất để kiềm chế lạm phát.

David Solomon, giám đốc điều hành của Goldman Sachs cho biết: “Khi tôi nói chuyện với khách hàng, họ có vẻ cực kỳ thận trọng. Nhiều CEO đang xem dữ liệu và chờ xem điều gì

Tâm lý giảm giá có thể nhìn thấy khi thị trường dầu mỏ chuyển từ trạng thái backwardation (giá giao ngay cao hơn giá kỳ hạn) sang trạng thái ngược lại là contango (giá kỳ hạn cao hơn giá giao ngay).

Sự thay đổi này cho thấy các nhà giao dịch nhận thấy thị trường dầu đang dư cung và động thái này đôi khi được xem là một chỉ báo về kỳ vọng suy thoái kinh tế sắp xảy ra.

Nỗi lo của thị trường dầu mỏ tập trung vào Trung Quốc và Mỹ vì đây là hai quốc gia tiêu thụ năng lượng hàng đầu thế giới. Theo IEA, chính sách Zero Covid của Trung Quốc và nền kinh tế đang suy yếu đồng nghĩa với việc tổng mức tiêu thụ dầu của nước này trong năm nay sẽ thấp hơn so với năm 2021, và đây cũng là mức giảm tiêu thụ hàng năm đầu tiên của Trung Quốc trong thế kỷ này.

Trong khi nền kinh tế Mỹ có thể thoát khỏi suy thoái, cơn khát xăng dầu của người tiêu dùng dường như cũng đã lên đến đỉnh điểm. Mức tiêu thụ vào thời điểm này trong năm chỉ ở mức thấp như vậy một lần trước đây trong hai thập kỷ qua, cụ thể là trong năm 2020 do đại dịch Covid hoành hành. Tổng nhu cầu dầu của Mỹ hiện vẫn chưa bắt kịp thời kỳ tiền Covid.

Nhưng giá dầu vẫn có thể tăng trở lại

Những con gấu trên thị trường dầu mỏ đang cho rằng tất cả những yếu tố trên chỉ ra rằng sẽ diễn ra 1 chu kỳ giảm giá kéo dài đối với giá dầu. Tuy nhiên, những người lạc quan cho rằng nhiều năm nguồn cung bị đầu tư dưới mức hợp lý sẽ bắt kịp thị trường nếu nhu cầu tiếp tục tăng, ngay cả khi chỉ tăng ở mức khiêm tốn. Tăng trưởng sản xuất chậm chạp ở mảng dầu đá phiến của Mỹ là một rủi ro khác. Một số nhà phân tích lập luận rằng bất kỳ sự suy giảm nào trong nguồn cung của Nga có thể chỉ được nhìn thấy vào năm tới. Và nhu cầu yếu của Trung Quốc sẽ không kéo dài.

Nhà phân tích Dan Klein tại S&P Global Commodity Insights cho biết: “Về cơ bản, chúng ta đang đi từ mức tăng trưởng nhu cầu năng lượng bằng 0 vào năm 2022 ở Trung Quốc lên khoảng 3 triệu thùng/ngày đối với nhu cầu nhiên liệu vào năm tới. Chúng ta sẽ thấy nhu cầu năng lượng của Trung Quốc nhiều hơn trong tương lai”.

Trong khi đó, chính phủ (Hoa Kỳ) đang giảm dần số lượng thùng dầu giải phóng từ kho dự trữ khẩn cấp và có kế hoạch bắt đầu bổ sung kho dự trữ nếu giá dầu thô WTI giảm xuống 70 USD/thùng.

“Hiểu đơn giản, người bán 200 triệu thùng vào năm 2022 (Hoa Kỳ) sẽ trở thành một trong những người mua dầu lớn nhất vào năm 2023. Lịch sử cho thấy rằng chúng ta sẽ có nhiều năm giá dầu và khí đốt cao hơn ở phía trước”, Bill Smead, Chủ tịch của Smead Capital Management cho biết khi đề cập đến khối lượng dầu khẩn cấp được giải phóng từ nguồn dự trữ chiến lược trong năm nay.

Financial Times