Nhận định chuyên sâu ECB: Một quyết định giải quyết tất cả vấn đề!

Nguyễn Ngọc Mai

Analyst

Cho đến nay, việc Ngân hàng Trung ương châu Âu (ECB) tăng lãi suất đã thắt chặt các điều kiện tài chính đối với các hộ gia đình và doanh nghiệp. Trong khi mức tăng trưởng của các khoản vay thế chấp đã chậm lại, nỗi lo kinh tế suy thoái đã có tác động lớn tới việc vay vốn với mục đích kinh doanh

ECB đang tăng lãi suất với tốc độ kỷ lục!

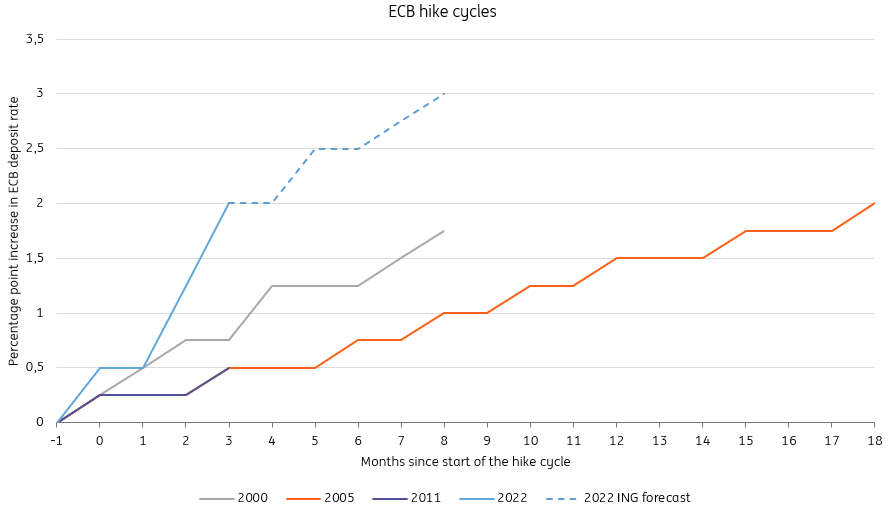

Tốc độ tăng lãi suất trong chu kỳ của khu vực đồng tiền chung châu u đang dẫn đầu kể từ khi ECB được thành lập vào năm 1999. ECB chỉ mất ba tháng để tăng lãi suất thêm 200 điểm cơ bản, trong khi ở các chu kỳ thắt chặt trước đó phải mất 18 tháng. Và mức tăng đó dường như không phải là con số cuối cùng. Chúng tôi kỳ vọng ECB sẽ tăng lãi suất thêm 100 điểm cơ bản trước khi kết thúc quý đầu tiên của năm 2023. Sau một thời gian dài giữ lãi suất tại mức âm, cú sốc lãi suất này nhằm bình thường hóa chính sách tiền tệ và hạ nhiệt hoạt động kinh tế, từ đó sẽ chế ngự lạm phát trong trung hạn.

Tại cuộc họp của ECB tuần này, câu hỏi liệu lãi suất sẽ tăng tới mức nào sẽ trở thành chủ đề trung tâm gây nhiều tranh luận. Các quan chức đã bắt đầu lên tiếng ủng hộ việc nên kiên nhẫn chờ đợi các đợt tăng lãi suất gần đây phản ánh đầy đủ nên nền kinh tế do độ trễ thông thường sẽ kéo dài từ 12 đến 18 tháng. Những người khác rõ ràng đồng tình với việc nên kiên nhẫn chờ đợi thời điểm tăng lãi suất tiếp theo và thay vào đó tập trung vào lạm phát thực tế và kỳ vọng lạm phát. Vì vậy, câu hỏi đặt ra là: chúng ta có thể thấy tác động của việc tăng lãi suất trong năm nay đối với nền kinh tế không?

Lãi suất tăng cao có thực sự có tác động tới nền kinh tế?

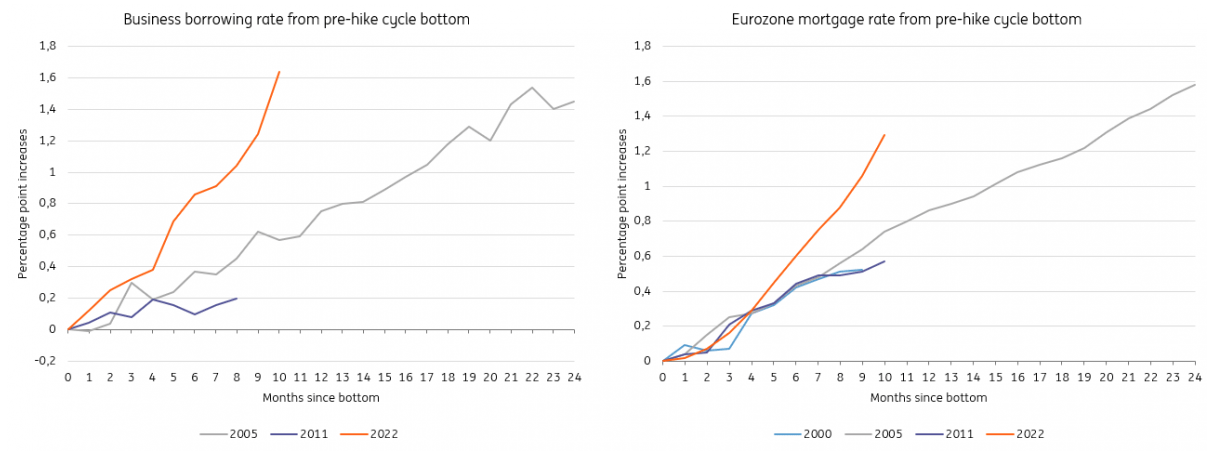

Câu trả lời đơn giản là có. Trên thực tế, các chính sách tiền tệ đã bắt đầu có tác động tới nền kinh tế từ trước khi chu kỳ tăng lãi suất thực sự bắt đầu. Tốc độ ảnh hưởng của các chính sách tiền tệ tới nền kinh tế đã tăng nhanh đáng kể từ khi ECB bắt đầu công bố thắt chặt các chính sách tiền tệ vào tháng 12, đồng thời cũng do dự đoán tăng lãi suất và lạm phát leo thang. Lãi suất cho vay của các doanh nghiệp và hộ gia đình tăng đáng kể, theo sau các đợt tăng lãi suất chính sách của ECB. Khi so sánh với các chu kỳ tăng trước đó, thật khó để đưa ra thời điểm chính xác do dự đoán về các đợt tăng đã làm tăng tốc độ phản ảnh của chính sách tiền tệ tới nền kinh tế, đây là một động lực quan trọng ảnh hưởng tới mức lãi suất vay của doanh nghiệp và hộ gia đình. Vì vậy, trong biểu đồ 2 và 3 đã thể hiện mức lãi suất cho vay của các doanh nghiệp và hộ gia đình bắt đầu từ mức thấp nhất tới hiện nay. Điều này chủ yếu xảy ra ngay trước khi ECB bắt đầu tăng lãi suất

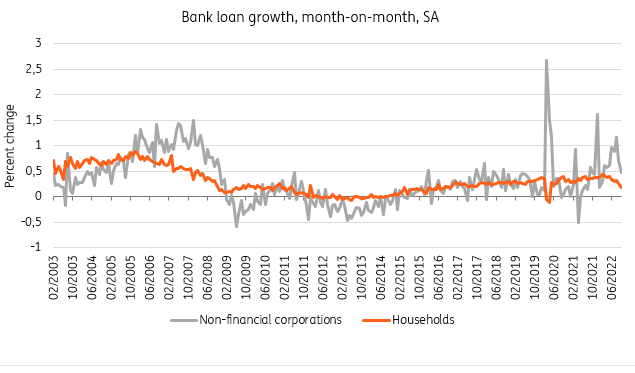

Thật thú vị, và mặc dù thực tế là cả lãi suất cho vay kinh doanh và thế chấp đều tăng theo tỷ lệ thuận, những tác động đối với mức tăng các các khoản vay trên thực tế cho thấy có sự khác biệt lớn. Tăng trưởng cho vay thế chấp đã giảm đáng kể, trong khi các khoản vay kinh doanh - mặc dù không ổn định - đã trải qua những tháng tăng mạnh mặc dù lãi suất danh nghĩa cao hơn. Tuy nhiên, cuộc khảo sát cho vay của ngân hàng ECB cho thấy điều này không phải do cơ hội đầu tư mà chủ yếu là do vốn lưu động và hàng tồn kho. Với chi phí đầu vào cao và các doanh nghiệp hiện đang tích trữ hàng hóa – trong bối cảnh thiếu hụt hàng tồn kho – điều này buộc các doanh nghiệp phải vay thêm. Theo khảo sát, nhu cầu liên quan đến đầu tư kinh doanh đã giảm trong hai quý vừa qua. Vì vậy, các khoản vay doanh nghiệp phi tài chính hiện đang tăng lên, dù không với mục đích đầu tư. Điều đó cho thấy rằng tác động của lãi suất tăng cao đang tác động lên diện rộng

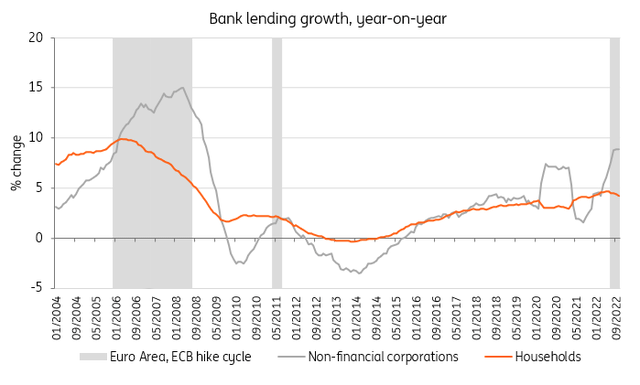

Những gì chúng ta hiện đang chứng kiến là diễn biến thông thường trong chu kỳ tăng lãi suất: các khoản thế chấp điều đang thay đổi nhiều hơn so với các khoản vay kinh doanh. Khối lượng khoản vay của các doanh nghiệp phi tài chính thường chỉ bắt đầu có xu hướng giảm vào cuối chu kỳ thắt chặt. Điều đó cho thấy rằng vay kinh doanh ít nhạy cảm với lãi suất hơn vay thế chấp. Tuy nhiên, trong quá khứ, chu kỳ đi bộ đường dài cũng dẫn đến suy thoái kinh tế hoặc thậm chí suy thoái. Vào thời điểm hiện tại, suy thoái kinh tế đã được “kích hoạt” bởi cuộc khủng hoảng giá năng lượng và tác động của chu kỳ tăng lãi suất sẽ chồng chéo lên nhau. Kết quả là, một khi nhu vốn lưu động được đáp ứng, lãi suất cao sẽ tác động đầy đủ tới hoạt động vay vốn kinh doanh.

Không hề có bằng chứng về sự khác biệt không thể lý giải trong việc thắt chặt giữa các nền kinh tế lớn cho đến nay

Quay trở lại tốc độ ảnh hưởng của quá trình thắt chặt tiền tệ của ECB tại 3 nền kinh tế lớn nhất từ trước đến nay, chúng ta thấy lãi suất vay thế chấp và lãi suất vay vốn kinh doanh tăng mạnh nhất từ đầu năm đến nay tại Đức và ít nhất tại Pháp. Tuy nhiên, đồng thời, mức chênh lệch giữa lợi suất trái phiếu chính phủ Pháp và Ý với Đức đã tăng trong năm nay (mặc dù chênh lệch đã giảm trở lại kể từ giữa tháng 10).

Mức chênh lệch của lợi suất trái phiếu chính phủ cũng được phản ánh trong lãi suất dài hạn của khoản vay của các doanh nghiệp. Lãi suất của các khoản vay có thời hạn trên 5 năm đã tăng lên chỉ hơn 2,5% ở Ý vào tháng 10, trong khi Pháp và Đức có mức tăng tương ứng là 1,7% và 1,9%. Vì vậy, hiện tại, không có bằng chứng về chiếc chính sách tiền tệ có tác động quá mạnh ở các quốc gia có lợi suất trái phiếu chính phủ tăng cao hơn.

Tác động của các đợt tăng lãi suất chính sách do ECB ban hành cho đến nay chắc chắn sẽ là chủ đề nóng trong cuộc họp tuần này. Đối với cả hộ gia đình và doanh nghiệp, các điều kiện tài chính rõ ràng đã được thắt chặt.Tác động của các quyết định thắt chặt đã được phản ảnh nên mức tăng trưởng của các khoản vay thế chấp. Thật thú vị, việc thắt chặt các điều kiện tài chính không cho thấy sự thắt chặt không chính đáng ở các thị trường khác và chênh lệch trái phiếu chính phủ thậm chí đã giảm trong hai tháng qua. Mặc dù các điều kiện tài chính thắt chặt có thể giúp kêu gọi giảm tốc độ tăng lãi suất, nhưng hiện tại dường việc chú trọng tốc độ ảnh hưởng của chính sách tiền tệ là chưa cần thiết.

Seeking Alpha