Năm mới Giáp Thìn, chứng khoán Trung Quốc khởi đầu từ cú nảy con mèo chết

Nguyễn Phương Anh

Junior Analyst

Qua góc nhìn của chủ nghĩa tư bản, động thái yêu cầu can thiệp của Chính phủ Trung Quốc để thúc đẩy thị trường tài chính là một hành động đáng lo ngại nhiều hơn.

Thị trường cổ phiếu của Trung Quốc tăng trưởng tích cực vào đầu năm Giáp Thìn 2024

Thị trường Trung Quốc vừa có một đợt phục hồi kéo dài, nhưng sau giai đoạn đó, dường như họ vừa có một “cú nảy mèo chết" (dead cat bounce). Đây là một thuật ngữ đầy gợi hình đến từ Phố Wall, dựa trên việc ngay cả những cái xác của những chú mèo khi bị rơi xuống, chúng vẫn sẽ bật nảy lên một lần cuối rồi mới vĩnh viễn nằm xuống, nếu chúng bị rơi (hoặc ai đó ném) từ một khoảng cách đủ xa - cỡ từ nóc một toà nhà 5 tầng chẳng hạn. Mặc dù cú nảy có thể không đủ cao, hay sự rơi không đủ sâu để ta phải quan ngại, nhưng ta vẫn nên tìm hiểu xem điều gì đã dẫn tới cú nảy mèo chết trên thị trường.

Có thể đoán rằng chính quyền Trung Quốc muốn xoa dịu tình trạng trên bờ vực hoảng loạn trong thời gian nghỉ Tết Nguyên đán - khi thị trường sẽ đóng cửa trong vòng 1 tuần. Và việc thị trường chứng khoán sụt giảm có lẽ là vấn đề đủ lớn để khiến các lãnh đạo tại quốc gia này muốn can thiệp và giải quyết sớm.

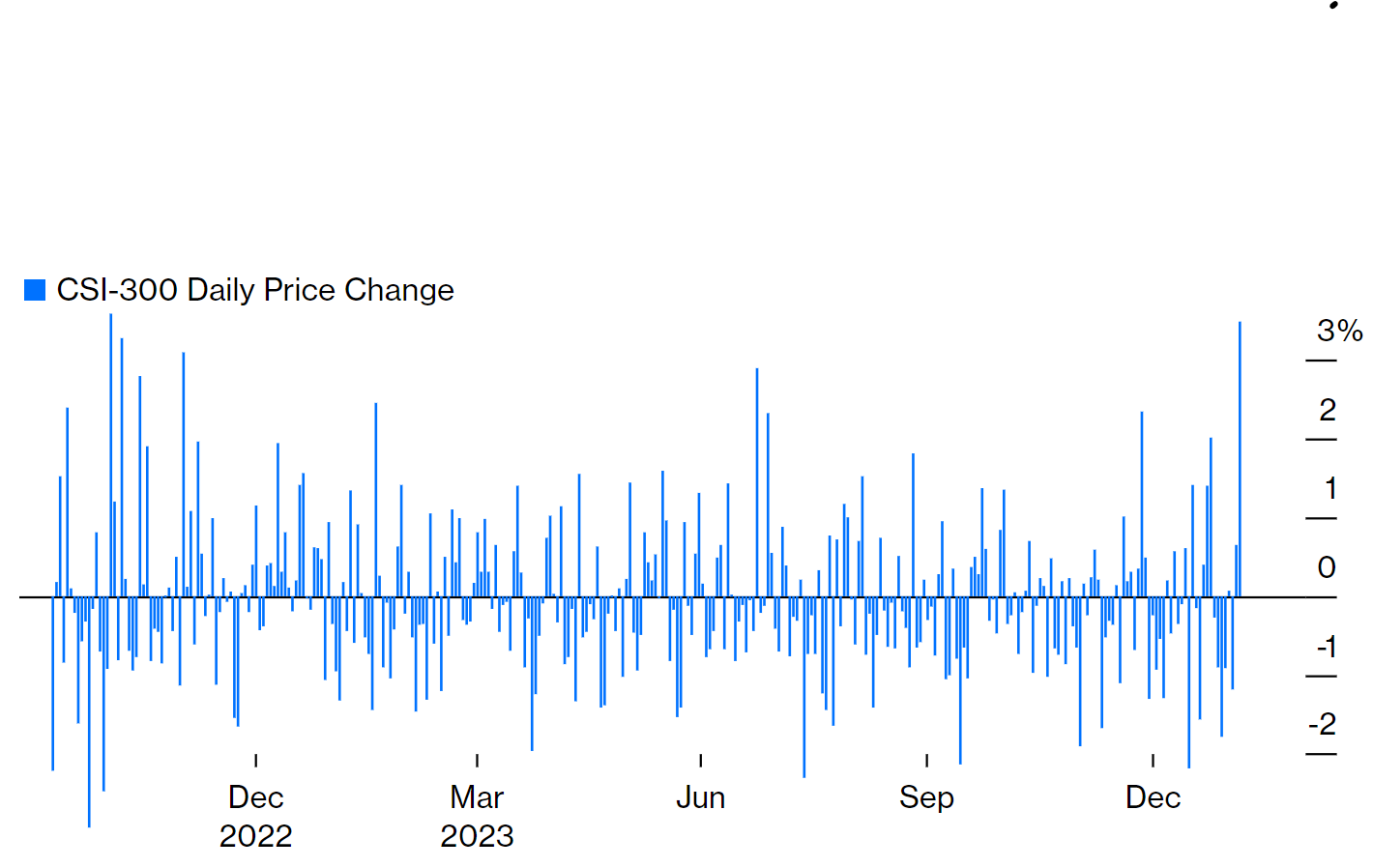

Chỉ số CSI 300, chỉ số chính cho các cổ phiếu được niêm yết ở Đại Lục, đã tăng 3.5% vào thứ Ba, giá trị khả quan nhất trong 15 tháng gần nhất. Lần cuối cùng ta thấy con số này là ngày 1/11/2022, được thúc đẩy do sự phấn khích rằng các hạn chế về Covid-Zero tại Trung Quốc sẽ sớm được dỡ bỏ. Mặc dù đó chỉ là các tin đồn được chia sẻ rộng rãi trên mạng xã hội, nhưng đó là điều mà các nhà đầu tư muốn thấy.

Sức mạnh phục hồi của chỉ số chứng khoán Trung Quốc

Chứng khoán Trung Quốc có ngày khởi sắc nhất kể từ tin đồn mở cửa trở lại sau Covid tháng 11/2022

Nguồn: Bloomberg

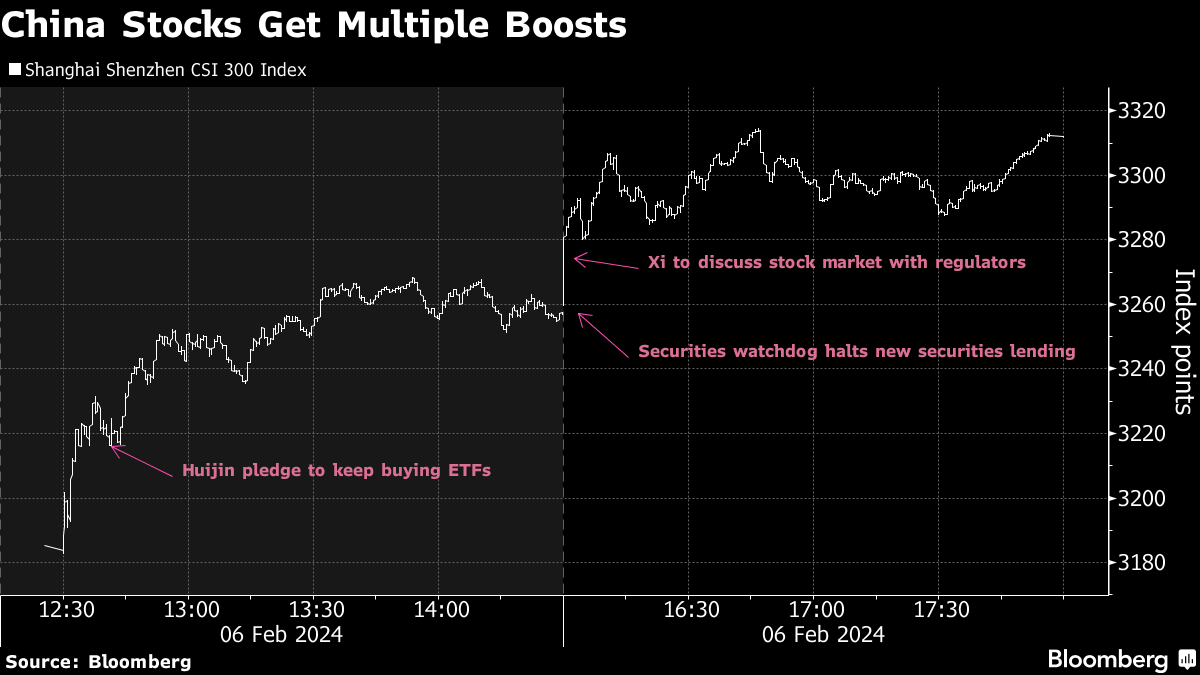

Ngọn lửa hy vọng lần này đến từ thông tin Chủ tịch Tập Cận Bình sẽ họp với Uỷ ban Điều tiết Chứng khoán Trung Quốc (CSRC) để thảo luận các biện pháp nhằm vực dậy thị trường chứng khoán. Điều này diễn ra ngay sau thông tin về lệnh cấm cho vay chứng khoán (nhằm hạn chế việc bán khống) và thông tin cho rằng một trong những quỹ đầu tư quốc gia của Trung Quốc đang đổ tiền vào các quỹ giao dịch trao đổi. Biểu đồ bên dưới cho thấy các thông tin này đã khiến chỉ số chứng khoán Thượng Hải và Thâm Quyến bật tăng trong suốt giai đoạn phục hồi kể từ phiên giao dịch ngày thứ Ba:

Ta có thể nhìn nhận hiện tượng này ra sao? Đây có thể chỉ là một “cú nảy mèo chết". Vẫn còn một chặng đường dài phía trước để ta có thể thấy một sự đột phá rõ ràng tách ra khỏi xu hướng du lịch đi xuống đã diễn ra từ một năm trước, vì dường như việc mở cửa trở lại sau Covid sẽ không đem lại hiệu ứng tích cực đủ mạnh như kỳ vọng. Không có căn cứ khoa học nào từ đường xu hướng được vẽ trên biểu đồ bên dưới, nhưng ta có thể thấy xu hướng này vẫn phù hợp với tình trạng suy thoái đang diễn ra.

.png)

Một ví dụ so sánh khác để giúp ta hình dung về tình hình hiện tại: Lần gần đây nhất cổ phiếu A tăng vọt cũng là do tin đồn rằng chính phủ Trung Quốc sắp sửa làm gì đó, và đó đúng là sự thật. Tuy nhiên, sự kết thúc của Covid-Zero lại không mang đến những tác động tích cực, ít nhất là đối với nền kinh tế như mọi người hy vọng. Lần này, các cơ quan quản lý đã gây ra sự phấn khích thực sự tới thị trường, khiến cho dòng tiền đổ vào cổ phiếu trong nước vào hôm thứ Ba cao gấp 10 lần so với ngày hôm trước. Tiền phần lớn đổ vào thị trường chứng khoán từ trái phiếu, với lợi suất trái phiếu kỳ hạn 10 năm của Trung Quốc tăng vọt vào thứ Ba. Nhưng cũng giống chứng khoán, vẫn còn quá sớm để tuyên bố rằng thị trường giá lên của trái phiếu Trung Quốc đã kết thúc.

Trong khi đó, lợi suất Trái phiếu chính phủ kỳ hạn 10 năm của Trung Quốc đang lao dốc

Vẫn còn quá sớm để nói rằng dòng tiền đổ trái phiếu đã kết thúc

Nguồn: Bloomberg

Giống như việc mở cửa trở lại sau Covid-19, ta cần nhìn nhận xem liệu có bất kỳ biện pháp kích thích thị trường nào sắp tới có đủ khả năng để đáp ứng được kỳ vọng của mọi người hay không. Những nỗ lực của chính phủ Trung Quốc trong việc sử dụng thị trường chứng khoán như một công cụ của chính sách kinh tế trong lịch sử đã không phát huy hiệu quả. Trung Quốc là một nền kinh tế tư bản chủ nghĩa, nhưng vẫn mang định hướng theo kiểu Trung Quốc.

Có rất nhiều nỗ lực phối hợp nhằm thúc đẩy nền kinh tế thông qua mở rộng tín dụng đã giúp chính phủ Trung Quốc đạt được thành công đáng kể. Nổi bật nhất là gói kích thích vào cuối năm 2008, khi thế giới lùi bước sau cuộc Khủng hoảng Tài chính toàn cầu, đã khiến chỉ số CSI 300 tăng 132% trong 9 tháng. Tuy nhiên, việc chính phủ sử dụng thị trường chứng khoán như một công cụ của chính sách kinh tế có thể đem đến kết quả không như mong đợi, thậm chí làm biến dạng nền kinh tế. Cuộc phục hồi vào năm 2008 diễn ra theo một chuỗi bất thường, trong đó CSI lần đầu tiên tăng 525% trong 21 tháng, sau đó giảm 72% trong 12 tháng tiếp theo. Những nỗ lực của chính phủ Trung Quốc trong việc thúc đẩy thị trường lên xuống cho thấy đây không hẳn là một công cụ đắc lực.

Sau đó, một bong bóng khác lại xuất hiện vào năm 2015, khi cổ phiếu tăng 148% trong 12 tháng, dựa trên kỳ vọng rằng MSCI cuối cùng sẽ hướng tiền của các nhà đầu tư nước ngoài vào cổ phiếu hạng A của Trung Quốc, bằng cách đưa chúng vào chỉ số Thị trường mới nổi của MSCI - thứ sẽ được sử dụng làm danh mục đầu tư cơ bản của phần lớn các nhà đầu tư quốc tế chủ động và thụ động. Và điều này sẽ giúp Trung Quốc giải quyết nợ nần chồng chất bằng cách cho phép các ngân hàng chuyển nợ thành vốn cổ phần một cách hiệu quả, và bán được chúng cho người nước ngoài. Tuy nhiên, khi MSCI không phát huy tác dụng, chỉ số CSI 300 lao dốc không phanh, góp phần tạo ra tình trạng mất giá bất ngờ, cũng như cơn co thắt lan rộng khắp thị trường toàn cầu. Sau bong bóng vỡ năm 2007 và 2015, nhóm cổ phiếu hạng A này đi ngang trong nhiều năm.

Đừng mong đợi một chuyến đi suôn sẻ

Chứng khoán Trung Quốc liên tiếp hình thành bong bóng rồi vỡ tung

Nguồn: Bloomberg

Có thể các nhà chức trách Trung Quốc sẽ lại có những động thái “quá tay", khiến cho thị trường chứng khoán rơi vào một bong bóng khác. Lịch sử cho thấy điều này có nhiều khả năng sẽ xảy ra ở Trung Quốc hơn hầu hết các khu vực khác. Tuy nhiên, Trung Quốc cho thấy họ không muốn lịch sử lặp lại. Điều mà ông Tập và các đồng nghiệp thực sự muốn là làm trong sạch thị trường bất động sản và ngăn chặn mọi nguy cơ xảy ra khủng hoảng tài chính, một thực tế được nhấn mạnh bởi số phận của Evergrande. Việc thổi phồng bong bóng chứng khoán sẽ trực tiếp cản trở nỗ lực này.

Tuy nhiên, ít nhất, ta sẽ thấy khả năng xuất hiện kịch bản hỗn loạn hơn cả bong bóng vỡ, trong đó cổ phiếu sẽ đi ngang trong nhiều năm, giống như những gì đã xảy ra sau năm 2010 và 2016. Nhưng có lẽ sẽ tốt hơn nếu chúng xuất hiện trên thị trường như một bong bóng khác trong trường hợp này.

Về lâu dài, các nhà đầu tư có thể cần cân nhắc xem liệu họ có thực sự muốn đầu tư vào một thị trường được o bế bởi các cơ quan quản lý hay không, và sẽ phản ứng ngay khi biết chính phủ sẽ can thiệp. Cho đến nay, dường như không ai cho rằng những cải cách mà CSRC dự định liên quan đến việc cải thiện quản trị doanh nghiệp và tăng cường quyền lực của cổ đông, hoặc thực hiện các biện pháp khiến chính phủ khó can thiệp hơn vào khu vực tư nhân. Đúng hơn, CSRC khiến cho việc bán cổ phiếu hoặc quản lý rủi ro trở nên khó khăn hơn; các biện pháp lôi kéo nhà đầu tư về cơ bản là không thân tihenej với cổ đông. Cấm bán khống thường là biện pháp đầu tiên được đưa ra, nhưng đó thường lại là biện pháp khả dĩ nhất. Đó là bước đi đầu tiên mà chính quyền Hoa Kỳ thực hiện sau vụ phá sản của Lehman năm 2008; sự sụt giảm cổ phiếu đã bị kìm hãm chỉ trong 1 ngày.

Bao giờ thì rồng mới hoá bò tót?

Ảnh chụp từ: China News Service/China News Service

Ảnh chụp từ: China News Service/China News Service

Động thái tăng giá của phiên thứ Ba vừa rồi và kéo theo sau là các phiên giao dịch ảm đạm cần được theo dõi chặt chẽ. Bởi nó cho biết ngoài kia vẫn có nhu cầu mua cổ phiếu của người dân và Chính phủ cũng đang muốn định hướng như vậy. Tuy nhiên, những biện pháp can thiệp là chưa đủ để kéo lại niềm tin về nền tài chính vững mạnh của Trung Hoa Đại Lục. Để ví von, chứng khoán Trung Quốc năm mới Giáp Thìn vẫn chưa hóa rồng nhưng lại không phải là con mèo chết.

Tiếp theo là chuyên mục Khảo Sát Thị trường Trực tuyến của Bloomberg (MLIV)

Tổng quan là vẫn chưa có gì, mọi thứ vẫn im ắng. Chắc hẳn bạn còn nhớ thuật ngữ "Volmageddon" chứ? Sáu năm trước, đây là một thuật ngữ rất phổ biến trong giới đầu cơ chuyên nghiệp. Tại thời điểm đó, họ kỳ vọng rằng biến động hàm ý sẽ duy trì ở mức thấp kéo dài; do đó, một nhóm các nhà đầu tư tổ chức đã sử dụng thêm đòn bẩy để đánh cược vào việc chỉ số tương tự VIX sẽ giảm giá thông qua các hợp đồng quyền chọn. Chiến thuật đó đã mang lại một con số lợi nhuận đáng chú ý vào 2017 và nó vẫn hoạt động trơn tru cho tới khi mọi chuyện thay đổi.

Chiến thuật Volmageddon

Sáu năm trước, bán khống chỉ số VIX nhằm kỳ vọng biến động hàm ý liên tục ở mức thấp là một cách kiếm tiền khá hay, cho tới khi nó không còn phát huy tác dụng

Ngày chiến thuật này sụp đổ là ngày 5 tháng 2, khi chứng khoán sụt giảm trong vài ngày (và do đó chỉ số VIX tăng từ mức rất thấp) đã khiến nhiều quỹ ETF lỗ nặng do đặt cược bán khống VIX. Thậm chí, đã từng có một quỹ ETF phải chấm dứt vào cuối tháng Hai cùng năm khi liên tục sử dụng chiến lược giao dịch này.

Vụ việc này được chứng minh là khởi đầu cho một năm khó khăn và đầy biến động, kết thúc với việc thị trường chứng khoán phản đối kế hoạch tiếp tục giảm bảng cân đối của Cục Dự trữ Liên bang từ Chủ tịch mới nhậm chức lúc đó Jerome Powell.

Khi sự bình yên bị phá vỡ một cách thô bạo

Sau một thời gian dài tạm lắng, chỉ cần một cú sụt giảm nhỏ cũng có thể gây ra tai nạn lớn

Bạn có thể nghĩ rằng tập phim này sẽ đủ để ngăn cản tất cả mọi người đặt cược sử dụng đòn bẩy chống lại sự biến động trong một khoảng thời gian dài hay không?. Hãy làm sáu năm đó. Giờ đây, việc đặt cược vào sự bình yên của thị trường đã quay trở lại, lần này là thông qua các quỹ ETF, kết hợp việc tiếp xúc trực tiếp với thị trường chứng khoán với các quyền chọn bán bảo vệ người mua khỏi sự sụt giảm của cổ phiếu. Mọi người có bao giờ học không? Hoặc có thể lần này hành động đó đã được giải quyết ổn thỏa và chúng ta sẽ không gặp phải một tai nạn nào khác?

Bloomberg