Mười bước để một quốc gia phá sản

Lê Hải Linh

Junior Analyst

Vài thập kỷ vừa qua, chính sách tiền rẻ đã tạo ra một thế giới với vô số “rủi ro đạo đức”, với số lượng lớn người vay nhiều hơn mức họ nên vay. Giờ đây, với chính sách tiền tệ thắt chặt hơn, không chỉ các doanh nghiệp và cá nhân mà một số chính phủ đang phải giật mình với rủi ro phá sản của quốc gia. Đây là cách mà một chính phủ có thể phá sản trong 10 bước.

Nhật Bản sẽ là ví dụ điển hình cho việc từ từ đưa mình xuống vực thẳm

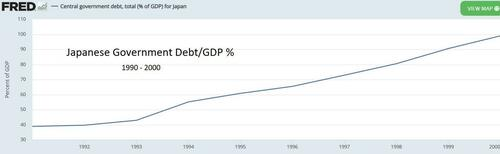

Bước 1: Xây dựng một khoản nợ khổng lồ. Bong bóng bất động sản những năm 1990 đã khiến chính phủ Nhật Bản phải lựa chọn giữa việc chấp nhận một cuộc suy thoái tàn khốc với vỡ nợ hàng loạt, hoặc giải cứu tất cả các ngân hàng và công ty xây dựng sống dở chết dở và hy vọng vào điều tốt nhất. Họ đã chọn giải cứu, và nợ công tăng từ 40% GDP năm 1991 lên 100% GDP vào năm 2000.

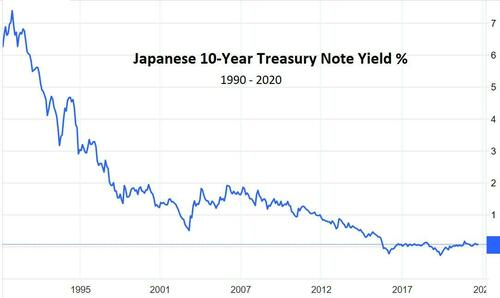

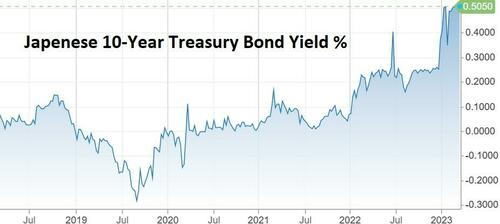

Bước 2: Hạ lãi suất để giảm thiểu chi phí lãi vay. Trả 6% cho khoản nợ bằng 100% GDP sẽ rất tốn kém, vì vậy Ngân hàng Trung ương Nhật Bản đã giảm lãi suất khi nợ tăng, do đó giữ chi phí lãi suất của chính phủ ở mức chấp nhận được.

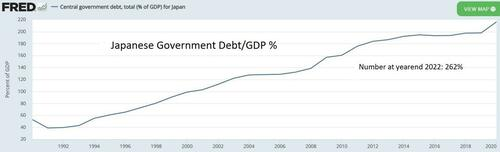

Bước 3: Tiếp tục vay mà hầu như không mất phí. Trong khi lãi suất giảm, các công ty thoi thóp đang ngốn công quỹ lại bị cạnh tranh bởi ngày càng nhiều người về hưu bắt đầu dựa vào An sinh xã hội. Do đó, chi tiêu chính phủ và thâm hụt tiếp tục tăng, càng làm tăng thêm áp lực hạ lãi suất. BoJ bắt đầu mua trái phiếu bằng tiền mới in để buộc lãi suất giảm xuống bằng 0 và thậm chí thấp hơn (tức mua trái phiếu nhưng vẫn chịu lãi). Vì chính phủ hiện kiếm được tiền bằng cách đi vay nên dường như không có lý do gì để dừng lại và nợ đã tăng lên mức 262% GDP hiện tại, đây có thể là con số cao nhất từng được ghi nhận bởi một chính phủ lớn.

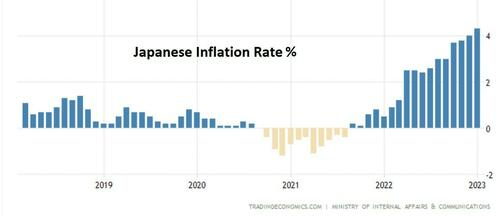

Bước 4: Trải qua một cú sốc lạm phát. Vào năm 2022, lượng tiền mới đó cuối cùng đã gây ra lạm phát mà những người chỉ trích chính sách này đã dự đoán. Chi phí sinh hoạt của Nhật Bản hiện đang tăng với tốc độ 4% hàng năm, đưa lợi suất thực của trái phiếu chính phủ xuống mức -4% (lợi suất danh nghĩa trừ lợi suất thực).

Bước 5: Giá trị đồng tiền lao dốc. Với hầu hết các ngân hàng trung ương khác thắt chặt để chống lạm phát, BoJ tiếp tục mua trái phiếu để giữ lãi suất thấp. Các nhà đầu tư nhận thấy sự chênh lệch lợi suất này và ngừng mua giấy tờ có giá bằng đồng yên, khiến tỷ giá hối đoái của đồng yên giảm mạnh so với đồng đô la Mỹ.

Bước 6: Miễn cưỡng cho phép lãi suất tăng. Cũng trong năm 2022, BoJ nhận ra rằng trừ khi họ mua trái phiếu, họ sẽ phải để lãi suất tăng lên một chút. Và lãi suất cũng tăng rất nhanh, từ 0% lên 0.25% và sau đó là 0.5%.

Bước 7: Chết vì lãi cao. Giờ đây, tất cả các khoản nợ do chính phủ Nhật Bản phát hành hoặc mới đảo nợ đều phải chịu chi phí lãi suất. Giả sử lợi suất trung bình tăng lên 0.5% hiện tại. Với khoản nợ 260% GDP, chi phí lãi vay sẽ bằng 1.3% GDP, một gánh nặng làm tăng thêm thâm hụt vốn đã rất lớn, tăng tổng nợ và chi phí lãi vay trong tương lai.

Phần Bất ngờ

Tất cả những điều trên đã xảy ra hoặc đang xảy ra. Sau đây sẽ là những dự báo trong tương lai gần.

Bước 8: Cố gắng giảm lãi suất trong tuyệt vọng. Nhận thấy rằng chi phí lãi vay tăng cao dẫn đến phá sản quốc gia, BoJ cố gắng ngăn chặn và đảo ngược xu hướng này bằng cách mua thêm trái phiếu chính phủ bằng nội tệ mới in. Nhưng các ngân hàng trung ương khác trên thế giới nới lỏng chậm hơn nhiều, vì vậy chênh lệch lợi suất giữa Nhật Bản và Mỹ hoặc Đức tiếp tục nới rộng.

Bước 9: Bất lực nhìn đồng yên sụp đổ. Với nợ chính phủ tăng đột biến và không ai khác ngoài BoJ sẵn sàng mua, Nhật Bản chính thức trở thành ví dụ cho lý thuyết tiền tệ hiện đại, với chính phủ tài trợ cho chính mình tiền mới in. Phần còn lại của thế giới, nhận ra tác động của lạm phát, bán phá giá đồng yên và tỷ giá hối đoái của đồng tiền rơi tự do. Đồng tiền mất giá làm tăng chi phí nhập khẩu, lạm phát, khiến đồng yên suy yếu hơn nữa, gây áp lực tăng lãi suất, v.v., tạo ra một “vòng xoáy tử thần”.

Bước 10: Trò chơi kết thúc. Nhật Bản buộc phải phá giá chính thức/thiết lập lại tiền tệ, hạn chế khả năng chi tiêu và lạm phát trong tương lai. Tất cả những người tin tưởng vào chính phủ và nắm giữ đồng tiền cũ trở nên khánh kiệt, còn những ai nhận ra chiêu trò này và chuyển tiền và trái phiếu chính phủ thành tài sản thực lại trở nên giàu có. Đó là một câu chuyện quen thuộc. Nhưng lần này nó đang xảy ra với một quốc gia rất lớn.

ZeroHedge