Mọi điều cần biết về kiểm soát đường cong lợi suất

Hữu Thăng

FX Strategist

Fed đã cắt giảm lãi suất xuống gần bằng 0 và sử dụng hai công cụ mà họ đã áp dụng trong cuộc Đại suy thoái trước đây: Định hướng chính sách (Forward Guidance) và nới lỏng định lượng (QE). Ngoài ra, các quan chức Fed hiện đang nói về việc kiểm soát đường cong lợi suất, đôi khi được gọi là giới hạn lợi suất.

Cục Dự trữ Liên bang Hoa Kỳ đang xem xét các công cụ tiền tệ có thể sử dụng để thúc đẩy sự phục hồi kinh tế sau cuộc khủng hoảng COVID-19. Fed đã cắt giảm lãi suất xuống gần bằng 0 và sử dụng hai công cụ mà họ đã áp dụng trong cuộc Đại suy thoái trước đây: Định hướng chính sách (Forward Guidance) và nới lỏng định lượng (QE). Ngoài ra, các quan chức Fed hiện đang nói về việc kiểm soát đường cong lợi suất, đôi khi được gọi là giới hạn lợi suất. Bài viết hôm nay sẽ giới thiệu cho các bạn về công cụ kiểm soát đường cong lợi suất và cách thức biện pháp này hoạt động ở Hoa Kỳ.

Kiểm soát đường cong lợi suất là gì và tại sao phải sử dụng nó

Trong những giai đoạn bình thường, Fed thúc đẩy nền kinh tế bằng cách tăng hoặc giảm lãi suất ngắn hạn, chẳng hạn như lãi suất mà các ngân hàng nhận được từ các khoản tiền gửi qua đêm của họ. Trong khi đó, theo biện pháp kiểm soát đường cong lợi suất (YCC), Fed sẽ đặt 1 số mục tiêu về lợi suất các kỳ hạn dài và cam kết mua vào các trái phiếu dài hạn để giữ cho lợi suất không tăng lên trên mức mục tiêu. Đây sẽ là một cách để Fed kích thích nền kinh tế nếu việc đưa lãi suất ngắn hạn về 0 là không đủ.

Trước cuộc khủng hoảng COVID-19, các Thống đốc Fed hiện tại là Richard Clarida và Lael Brainard, cũng như cựu chủ tịch Fed Ben Bernanke và Janet Yellen, cho rằng Fed nên xem xét áp dụng YCC khi lãi suất ngắn hạn giảm về không. Chủ tịch Fed tại New York John Williams đã nói rằng Ủy ban Thị trường mở Liên bang (FOMC) đang suy nghĩ rất kỹ về việc liệu họ có thể sử dụng YCC trong năm nay hay không. Các thành viên khác của FOMC cũng cho biết họ nghĩ rằng điều đó có thể giúp làm vững mạnh hơn định hướng chính sách của Fed (forward guidance), hiện đang cho thấy lãi suất sẽ duy trì gần bằng 0 cho đến khi Ủy ban tin tưởng rằng nền kinh tế đã vượt qua các sự kiện tiêu cực gần đây và đang trên đúng lộ trình để đạt được mức toàn dụng việc làm và mục tiêu ổn định giá. Ngân hàng Trung ương Úc đã thông qua một hình thức YCC vào tháng 3 năm 2020, để chống chọi với coronavirus, và hiện đang nhắm tới mục tiêu lãi suất trái phiếu chính phủ ba năm ở mức 0.25%.

Kiểm soát đường cong lợi suất khác nhau ở một khía cạnh cơ bản so với nới lỏng định lượng (QE), điều Fed đã thực hiện với quy mô hàng nghìn tỷ đô la trái phiếu Kho bạc trong cuộc đại suy thoái và hiện cũng đang được áp dụng trong năm nay. Trong khi QE nhắm tới số lượng trái phiếu; YCC lại tập trung vào giá trái phiếu. Theo QE, một ngân hàng trung ương có thể thông báo rằng họ có kế hoạch mua, ví dụ, 1 nghìn tỷ đô la trái phiếu Kho bạc. Bởi vì giá trái phiếu có mối quan hệ nghịch với lợi suất của nó, việc Fed mua vào sẽ đẩy giá trái phiếu lên, dẫn đến 1 mức lợi suất thấp hơn.

Trong khi đó, với YCC, ngân hàng trung ương cam kết mua bất kỳ 1 lượng trái phiếu nào mà thị trường muốn cung cấp tại giá mục tiêu. Một khi thị trường trái phiếu kích hoạt cam kết của ngân hàng trung ương, giá mục tiêu của ngân hàng trung ương sẽ trở thành giá thị trường, khi chẳng có bất cứ 1 nhà đầu tư nào sẵn sàng bán trái phiếu cho một nhà đầu tư tư nhân với giá thấp hơn họ có thể nhận được bằng cách bán cho Fed.

Ngân hàng Trung ương Nhật Bản (BOJ) cam kết trong năm 2016 sẽ neo lợi suất trái phiếu Chính phủ Nhật Bản (JGBs) kỳ hạn 10 năm quanh mức 0%, trong cuộc chiến chống lại mức lạm phát liên tục duy trì thấp. Để đạt được mục tiêu lợi suất đó, BOJ đưa ra cam kết sẵn sàng đứng ra mua vào bất kỳ trái phiếu chính phủ nào được rao bán tại mức giá phù hợp với lợi suất mục tiêu. Lưu ý rằng, vào những ngày mà các nhà đầu tư tư nhân vì bất kỳ lý do nào ít sẵn sàng mua vào tại mức giá đó, BOJ cuối cùng sẽ phải mua 1 lượng trái phiếu lớn hơn để giữ lợi suất trong phạm vi giá mục tiêu.

Fed cũng đã có một số kinh nghiệm với việc neo lãi suất trong và sau Thế chiến II, khi Kho bạc cần giúp tài trợ cho các khoản chi tiêu trong thời chiến. Vào năm 1942, Fed và Kho bạc đã đồng ý rằng Fed sẽ giới hạn chi phí vay của Kho bạc bằng cách mua bất kỳ trái phiếu chính phủ nào có lợi suất cao hơn 1 mức nhất định vào thời điểm đó, khoảng 0.5% cho tín phiếu Kho bạc 3 tháng và 2% cho kỳ hạn dài hơn trái phiếu. Cho đến khoảng năm 1947, Fed đã có thể duy trì các mức trần này mà không phải mua 1 số lượng lớn trái phiếu. Mặc dù hiện nay việc Fed hỗ trợ giảm chi phí vay cho chính phủ liên bang 1 cách lộ liễu như vậy được coi là 1 việc làm không đúng đắn, những kinh nghiệm đó đã chứng tỏ rằng Fed có thể thành công trong việc đạt được các mục tiêu lãi suất trung và dài hạn thông qua mua tài sản. Trên thực tế, khi Fed nghiên cứu các lựa chọn chính sách phi truyền thống tiềm năng để giảm lãi suất dài hạn vào cuối năm 2008, họ đã nhìn lại trải nghiệm này như bằng chứng cho thấy việc mua tài sản hoặc một chính sách tương tự có thể hiệu quả.

Chúng ta học được gì từ cách ngân hàng trung ương Nhật kiểm soát đường cong lợi suất

BOJ là ngân hàng trung ương lớn duy nhất đã thử nghiệm việc cố định lãi suất trong thời gian gần đây. YCC chỉ là một phần trong 1 nỗ lực chính sách lớn của BOJ, bao gồm cả nới lỏng định lượng, định hướng chính sách và lãi suất âm, tất cả đều nhằm mục đích thúc đẩy lạm phát. BOJ cho đến nay đã thành công trong việc duy trì lợi suất 0% đối với các trái phiếu chính phủ Nhật Bản (JGBs).

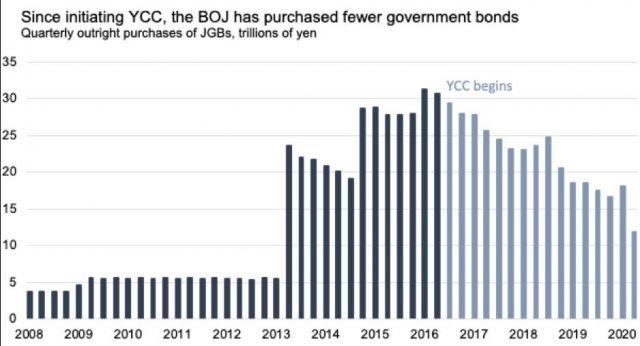

Ngoài ra, YCC đã giúp BOJ mua ít trái phiếu hơn trong ba năm qua so với chương trình nới lỏng định lượng lớn bắt đầu vào năm 2013. Cho đến cuối năm 2016, BOJ đã mua khoảng 100 nghìn tỷ yên JGB mỗi năm. Do đó, bảng cân đối kế toán của BOJ mở rộng nhanh hơn nhiều so với các ngân hàng trung ương lớn khác.

Tuy nhiên, kể từ khi YCC bắt đầu, BOJ đã mua trái phiếu chính phủ với tốc độ chậm hơn, trong khi vẫn giữ lãi suất trái phiếu 10 năm ở mức thấp lịch sử. Từ đầu năm 2020 đến nay, BOJ đang chỉ mua khoảng 6 nghìn tỷ yên trái phiếu chính phủ và đã có thể ứng phó với sự suy thoái do COVID-19 bằng cách mở rộng đáng kể việc mua các loại tài sản khác, bao gồm cả trái phiếu doanh nghiệp và cổ phiếu. Kinh nghiệm của BOJ chứng minh rằng 1 chính sách YCC đáng tin cậy có thể sẽ bền vững hơn đối với các ngân hàng trung ương so với chương trình mua tài sản dựa trên số lượng.

Kiểm soát đường cong lợi suất tác đọng thế nào đến nền kinh tế

Về mặt lý thuyết, việc cố định lãi suất sẽ ảnh hưởng đến điều kiện tài chính và nền kinh tế theo nhiều cách giống như các chính sách tiền tệ truyền thống: mức lợi suất thấp hơn đối với trái phiếu Kho bạc sẽ dẫn đến mức lãi suất thấp hơn cho các khoản thế chấp, vay mua ô tô và nợ doanh nghiệp, cũng như thúc đẩy giá chứng khoán và tạo ra 1 đồng đô la rẻ hơn. Tất cả những thay đổi này giúp khuyến khích chi tiêu và đầu tư của các doanh nghiệp và hộ gia đình. Nghiên cứu gần đây cho thấy rằng việc ghim lãi suất trung hạn xuống mức thấp một khi lãi suất cho vay liên ngân hàng (fed funds rate) chạm mức 0% sẽ giúp nền kinh tế phục hồi nhanh hơn sau suy thoái.

Nhưng một số người, bao gồm Bernanke, đã lập luận rằng việc tốc độ dẫn truyền từ mức lợi suất cố định sang lãi suất của khu vực tư nhân sẽ phụ thuộc vào khả năng Fed có thể thuyết phục thị trường tài chính tin rằng họ thực sự cam kết với chương trình. Ví dụ, giả sử Fed tuyên bố họ dự định neo lợi suất trái phiếu Kho bạc 2 năm ở mức 0%. Điều đó có nghĩa là các trái phiếu 2 năm hiện hành (sẽ đáo hạn trong 2 năm hoặc ít hơn, theo định nghĩa) sẽ đủ điều kiện để được mua ở một mức giá hấp dẫn. Nếu các nhà đầu tư tin rằng Fed sẽ duy trì cam kết với chương trình này trong toàn bộ thời hạn của các tài sản đủ điều kiện (2 năm), thì họ sẽ bắt đầu giao dịch các chứng khoán đó với tại 1 mức giá phù hợp với mức neo, vì họ sẽ tự tin vào khả năng bán hoặc mua ở mức giá đó một lần nữa trước khi tài sản đáo hạn. Trong kịch bản này, Fed có thể chỉ phải mua một số lượng trái phiếu hạn chế để giữ giá tại mục tiêu, và lợi suất của các chứng khoán khu vực tư nhân khác sẽ có nhiều khả năng giảm theo mức giảm của chứng khoán chính phủ.

Điều đó làm nổi bật 1 đặc điểm hấp dẫn của chiến lược này: nếu các nhà đầu tư tin rằng Fed sẽ duy trì cam kết, Fed có thể đạt được mức lãi suất thấp hơn mà không cần mở rộng đáng kể bảng cân đối kế toán. Về lý thuyết, nếu cam kết về mức neo lợi suất hoàn toàn đáng tin cậy, Fed thậm chí có thể không phải mua vào bất kỳ trái phiếu nào.

Tuy nhiên, hãy xem xét kịch bản các nhà đầu tư tin rằng Fed sẽ phải từ bỏ việc neo lợi suất của mình tại một thời điểm nào đó trước khi năm 2020 kết thúc, có lẽ vì họ tin rằng nền kinh tế sẽ phục hồi và lạm phát sẽ tăng trước thời điểm đó. Do đó, họ sẽ ít sẵn sàng mua các trái phiếu 1 năm với giá mục tiêu của Fed, và Fed sẽ bị mắc kẹt khi phải mua số lượng lớn trái phiếu tại mức giá mục tiêu. Trong một trường hợp cực đoan, Fed có thể phải mua toàn bộ nguồn cung có sẵn của các trái phiếu đó.

Một kịch bản tương tự đã diễn ra vào cuối năm 1947, khi Fed tăng lãi suất ngắn hạn trong nỗ lực ngăn chặn lạm phát, nhưng, như một phần trong thỏa thuận với Kho bạc, đã buộc phải duy trì giữ mức trần lãi suất dài hạn. Lãi suất ngắn cao hơn làm cho mức lợi suất thấp của trái phiếu dài hạn trở nên kém hấp dẫn hơn và có thể làm tăng nghi ngờ của các nhà đầu tư về việc Fed sẽ duy trì cam kết của mình. Để bảo vệ mức cam kết trần của mình đối với trái phiếu dài hạn, Fed cuối cùng đã phải mua khoảng 10 tỷ dollar trái phiếu Kho bạc trong khoảng sáu tháng.

Việc cố định lãi suất sẽ được áp dụng thế nào tại Mỹ?

Mặc dù hầu hết các tiền lệ lịch sử của YCC đều liên quan đến việc cố định lãi suất dài hạn, các nhà hoạch định chính sách đã nói rằng Fed, nếu áp dụng một số mức lãi suất mục tiêu, sẽ thành công hơn khi nhắm mục tiêu lãi suất ngắn hoặc trung hạn. Thống đốc Brainard cho biết năm ngoái, chẳng hạn, Fed có thể bắt đầu bằng cách ghim lợi suất trái phiếu Kho bạc một năm quanh mức 0, và sau đó mở rộng lên mức lợi suất hai năm nếu nền kinh tế cần thêm hỗ trợ từ các chính sách tiền tệ. Điều này chủ yếu là do Fed đã xác định rằng công cụ chính sách chính của mình là lãi suất cho vay qua đêm và bất kỳ chính sách nào liên quan đến bảng cân đối kế toán sẽ phải được thực hiện theo cách phù hợp với kỳ vọng của họ về diễn biến lãi suất qua đêm trong tương lai. Việc nhắm mục tiêu lợi suất dài hạn như thế cho trái phiếu Kho bạc 10 năm nhiều khả năng sẽ liên quan đến việc mở rộng bảng cân đối kế toán, giống như những gì đã diễn ra vào năm 1947. Duy trì một chiến lược như vậy sẽ yêu cầu các nhà đầu tư tin rằng lạm phát và lãi suất ngắn hạn sẽ duy trì thấp trong thời gian chính sách cố định lãi suất được áp dụng. Ở Hoa Kỳ, việc đặt mục tiêu lợi suất ngắn hạn sẽ dễ dàng hơn và có khả năng được công chúng coi là một chính sách đáng tin cậy hơn là nhắm đến lợi suất dài hạn.

Vậy tại sao việc đặt mục tiêu lợi suất cho trái phiếu 10 năm tại Nhật Bản lại phát huy tác dụng? Một lý do là nhiều nhà đầu tư mua JGB để nắm giữ, thay vì giao dịch chúng. Điều này ngụ ý rằng một số nhà đầu tư, ví dụ, các tổ chức lớn, những người thích hoặc bắt buộc phải có một lượng trái phiếu chính phủ an toàn, sẵn sàng nắm giữ JGBs ngay cả khi họ kỳ vọng rằng lãi suất ngắn hạn sẽ tăng trước khi trái phiếu đáo hạn. Điều này trái ngược với thị trường lớn và thanh khoản của trái phiếu Kho bạc Hoa Kỳ, trong đó các nhà đầu tư mua và bán trái phiếu thường xuyên khi họ thay đổi kỳ vọng về lãi suất.

Các nhà nghiên cứu và thành viên FOMC cũng đã nói rằng một mức lãi suất cố định có thể là sự bổ sung hiệu quả cho định hướng chính sách và nới lỏng định lượng, hai chính sách đã là trụ cột trong bộ công cụ của Fed. Đầu tiên, định hướng chính sách và việc neo lợi suất các chứng khoán ngắn hạn ở 0% giúp củng cố lẫn nhau, bởi vì cả hai đều nói với các thị trường rằng hãy kỳ vọng lãi suất thấp trong một thời gian nhất định. Trong khi đó, QE lại có thể gây áp lực giảm lợi suất đối với các tài sản có thời hạn dài hơn 1 cách hiệu quả hơn so với các tài sản mà việc cố định lợi suất được áp dụng. Nói cách khác, nếu được sử dụng kết hợp, ba chính sách có thể đồng thời hạ thấp, làm giảm độ dốc và thậm chí khiến toàn bộ đường cong lợi suất trái phiếu Kho bạc nằm ngang.

Mặt trái của YCC

Giống như các chính sách tiền tệ phi truyền thống khác, một rủi ro lớn liên quan đến các chính sách về kiểm soát đường cong lợi suất chính chính là về uy tín của các ngân hàng trung ương. Các chính sách này yêu cầu ngân hàng trung ương cam kết giữ lãi suất thấp trong một khoảng thời gian nhất định; đây chính xác là lý do tại sao họ có thể giúp khuyến khích chi tiêu và đầu tư, nhưng điều đó cũng có nghĩa là ngân hàng trung ương có nguy cơ để lạm phát trở nên quá nóng trong khi giữ đúng lời hứa. Nếu Fed, chẳng hạn, đã cam kết neo lợi suất 2 năm, họ sẽ đặt cược vào việc lạm phát sẽ không vượt qua mức mục tiêu 2% trong giai đoạn đó. Nếu đúng như vậy, Fed có thể phải lựa chọn giữa việc từ bỏ lời hứa của mình về mức mục tiêu hoặc không tuân thủ mục tiêu lạm phát đã nêu của mình, cả hai lựa chọn đều không hề tốt về mặt uy tín với công chúng.

Việc kiểm soát đường cong lợi suất cũng gặp phải một số rủi ro tiềm ẩn tương tự QE; ví dụ, cả hai chính sách đều yêu cầu Fed mua vào 1 số lượng lớn tài sản vào bảng cân đối kế toán. Mặc dù kinh nghiệm của Fed với QE cho thấy các tác dụng phụ của việc mở rộng bảng cân đối này là tối thiểu, Fed đã nói rằng họ thích 1 bảng cân đối nhỏ hơn so với lớn hơn, vì nhiều lý do khác nhau. Tuy nhiên, cũng có khả năng, chương trình YCC có thể giúp bảng cân đối kế toán tăng ít hơn so với chương trình QE, nếu việc cố định lãi suất đáng tin cậy và nó tập trung vào các tài sản trung hạn. Đây là một lý do khác khiến một chính sách như vậy có thể hấp dẫn các nhà hoạch định chính sách trong tương lai.

Nói tóm lại, YCC có thể là một công cụ đầy hứa hẹn để hỗ trợ phục hồi từ cuộc suy thoái COVID-19, nhưng chỉ khi Fed có thể thực hiện chính sách một cách trơn tru và đáng tin cậy.