Lý do nào khiến tỷ phú Buffett vẫn đang ưu tiên nắm giữ tiền mặt?

Lê Hải Linh

Junior Analyst

"Phù thủy xứ Omaha" lựa chọn ưu tiên giảm rủi ro và chờ đợi thay vì tăng rủi ro và hy vọng

Warren Buffett và lợi nhuận kỳ vọng thấp

Berkshire Hathaway của Warren Buffett đã bán số cổ phiếu trị giá hàng tỷ đô la và đầu tư ít tiền vào thị trường chứng khoán Hoa Kỳ trong ba tháng đầu năm, một tín hiệu cho thấy nhà đầu tư nổi tiếng không còn thấy hấp dẫn đối với một thị trường đầy biến động.

Theo báo cáo hàng quý vừa được công bố của tập đoàn, công ty đã bán 13.3 tỷ đô la cổ phiếu và mua chỉ 2.9 tỷ đô la. Thay vì mua cổ phiếu, Buffett và nhóm của ông đã chi 4.4 tỷ đô la để mua lại và 8.2 tỷ đô la khác để tăng cổ phần của mình trong Pilot, một chuỗi điểm dừng xe tải (trước đây) thuộc kiểu công ty gia đình.

Người ta không thể đưa ra quan điểm khi mới chỉ thấy báo cáo một quý đầu năm, tuy nhiên những người theo dõi kỳ cựu của Buffett sẽ biết rằng người đàn ông vĩ đại này đã than vãn trong nhiều năm về việc thiếu nơi để tạo ra sự khác biệt cho Berkshire. Tuy nhiên, thực tế là công ty vẫn có 150 tỷ đô la tiền mặt và trái phiếu ngắn hạn trong tay, đủ để mua ngay Goldman Sachs hoặc Lockheed Martin với mức phí kiểm soát lớn. Việc một công ty ngập trong tiền mặt đang bán ròng cổ phiếu, ngay cả sau đợt bán tháo năm 2022, cho bạn biết điều gì đó.

Nó cũng phù hợp với những bình luận gần đây từ phó chủ tịch Berkshire Charlie Munger: “Thật khó để có được lợi nhuận như trong quá khứ”

Munger cũng nói thêm về lợi nhuận tiềm năng thấp khi lãi suất đang cao hơn và sự cạnh tranh để có được những món hời cũng khó khăn hơn. Nhưng có một cách khác để đưa ra quan điểm tương tự, đó là chỉ ra lợi nhuận hồi tố cao. Ngay cả sau khi cổ phiếu bị đánh bại vào năm 2022, S&P 500 vẫn mang lại lợi nhuận thực tế gộp trong 10 năm gần 11%. Nếu bạn quay trở lại năm 2009, lợi nhuận thực tế hàng năm thậm chí còn cao hơn. Nhưng một trong những quy luật đáng tin cậy nhất trong lĩnh vực tài chính là xu hướng lợi nhuận thực tế của cổ phiếu sẽ trở lại mức 6-7% trong thời gian dài. Chúng tôi đã kiếm được nhiều hơn mức trung bình đó trong khoảng một thập kỷ qua, khiến chúng tôi có khả năng kiếm được ít hơn trong những năm tới. Đồng quan điểm theo cách thứ ba: định giá vẫn còn cao và sẽ giảm.

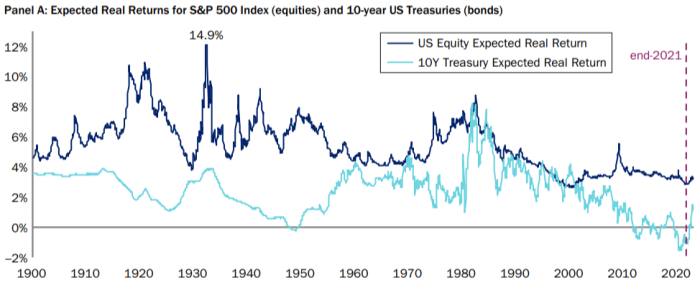

Có vẻ như Munger và Berkshire nhận ra điều này. Như Antti Ilmanen của AQR đã viết trong một bài báo gần đây, trong những năm gần đây chúng ta đã “vay tiền lãi từ tương lai”. Ông đưa ra biểu đồ về lợi nhuận kỳ vọng đối với cổ phiếu và trái phiếu, cho thấy lợi nhuận thực tế kỳ vọng đối với cổ phiếu vẫn ở mức thấp sau năm 2022.

Đối mặt với lợi nhuận tiềm năng thấp, có hai cách tiếp cận cơ bản mà một nhà đầu tư có thể thực hiện: giảm rủi ro và chờ đợi, hoặc tăng rủi ro và hy vọng.

Berkshire ủng hộ lựa chọn thứ nhất. Nhưng những người theo chủ nghĩa hiện thực chỉ có thể theo đuổi cách tiếp cận này ở một mức độ hạn chế. Biểu đồ trên cho thấy rõ người ta có thể đợi bao lâu để có cơ hội mua với lợi nhuận triển vọng cao. Bạn phải sở hữu hầu hết các tài sản rủi ro, trừ khi bạn nghĩ rằng mình có thể định thời điểm thị trường một cách chính xác (bạn không thể). Những gì bạn có thể làm bây giờ là nhận lãi suất tiền mặt 4% và hy vọng sẽ không mất một thập kỷ để có cơ hội phát sinh.

Cách tiếp cận thứ hai, làm tăng thêm rủi ro, phổ biến với các nhà đầu tư dồn vào vốn cổ phần tư nhân và tín dụng. trong hầu hết các trường hợp, giờ đây chỉ là một cách để đưa đòn bẩy cao hơn vào danh mục đầu tư. Điều này nghe có vẻ điên rồ. Nhưng nếu chúng ta đang ở trong một thế giới có giá tài sản cao vĩnh viễn - có lẽ là do nhân khẩu học và sự bất bình đẳng - và lãi suất sẽ sớm giảm xuống, thì đây sẽ là cách tiếp cận tốt hơn.

Một câu hỏi thú vị đối với Berkshire và đối với tất cả các nhà đầu tư là liệu việc định giá rẻ hơn (và do đó lợi nhuận tiềm năng cao hơn) có sẵn ở Châu Âu, Nhật Bản và các thị trường mới nổi có phải là lựa chọn thứ ba hay chỉ đơn giản là một cách khác để chọn lựa chọn thứ hai và thêm rủi ro. Nắm giữ một đống tiền mặt khi đối mặt với các thị trường đắt đỏ của Hoa Kỳ và các thị trường toàn cầu được định giá hợp lý là chứng thực quan điểm rằng cổ phiếu của Mỹ xứng đáng và sẽ giữ mức chênh lệch cao so với cổ phiếu ở nơi khác. Buffett đã viết: “Đừng bao giờ đặt cược chống lại nước Mỹ”. Nếu chứng khoán Mỹ không sớm rẻ hơn, ông ấy sẽ có ít sự lựa chọn hơn.

Thị trường chứng khoán đi ngang của Trung Quốc

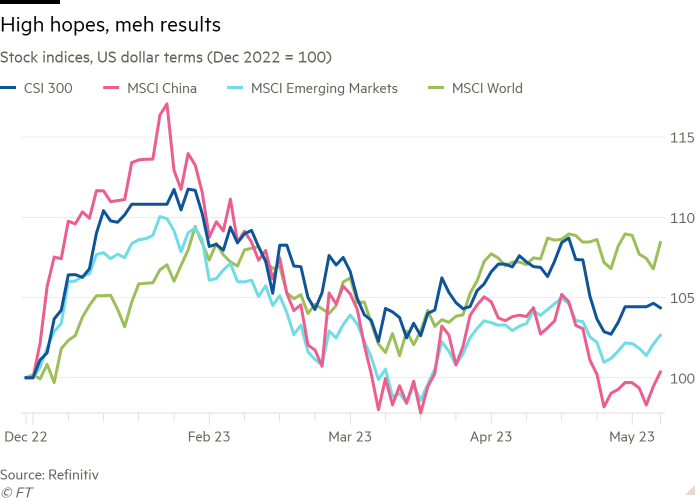

Trở lại vào tháng 1, tiềm năng bùng nổ của việc Trung Quốc mở cửa trở lại thương mại đã khiến các ngân hàng lớn chùn bước. Nhu cầu bị dồn nén trở lại bình thường sẽ khiến các tài sản có rủi ro cao hơn, được định giá thận trọng. Phần lớn được tạo ra từ lượng tiết kiệm khổng lồ của người tiêu dùng, tương đương với khoảng 5% GDP danh nghĩa của Trung Quốc. Bất kể vấn đề cơ cấu dài hạn của Trung Quốc là gì, sự phục hồi trung hạn dường như đã trở nên rõ ràng.

Tuy nhiên, chỉ số CSI 300 vẫn tăng 15% so với mức thấp nhất trong tháng 10 (trước khi Covid-19 bắt đầu được khôi phục). Và bất cứ ai đã mua cổ phiếu Trung Quốc trong năm nay có lẽ sẽ không có gì đáng để ăn mừng:

Một phần của vấn đề là nền kinh tế đã không đáp ứng được kỳ vọng quá cao. Tiêu thụ không còn tăng nhanh, mà đi chậm lại. Goldman Sachs ước tính rằng trong quý đầu tiên, mức tiêu dùng hộ gia đình vẫn thấp hơn khoảng 8% so với xu hướng trước đại dịch. Chi tiêu cho dịch vụ đã phục hồi nhanh hơn so với chi tiêu cho hàng hóa. Trong khi đó, tiêu thụ hàng hóa có thể đang chững lại. Vào tháng 4, lĩnh vực sản xuất của Trung Quốc lại rơi vào tình trạng thu hẹp, cho thấy điều mà Duncan Wrigley của Pantheon Macroeconomics gọi là “sự phân chia rõ rệt giữa lĩnh vực dịch vụ đang hồi phục và lĩnh vực sản xuất đang chững lại”.

Yếu tố chính kìm hãm đầu tư sản xuất tư nhân là năng lực dư thừa và giá giảm trong nhiều lĩnh vực, bao gồm ô tô, thép và năng lượng mặt trời. Công suất dự phòng là kết quả của chi phí vốn đầu tư cao trước đó, nhu cầu nội địa phục hồi chậm đối với hàng hóa sản xuất và nhu cầu xuất khẩu hạ nhiệt kể từ nửa cuối năm 2022. Và triển vọng toàn cầu trong nửa cuối năm 2023 đang u ám hơn khi các ngân hàng Hoa Kỳ thắt chặt các tiêu chuẩn cho vay và số lượng đơn đặt hàng nhà máy của Đức sụt giảm.

Wrigley cho rằng Đảng Cộng sản Trung Quốc có thể cố gắng mở rộng kích thích tài chính vào cuối năm nay, bất chấp rủi ro làm trầm trọng thêm vấn đề nợ bất động sản của Trung Quốc; nhưng các quan chức dường như không sẵn sàng cam kết cho bây giờ.

Nền kinh tế trung bình phù hợp với thu nhập của các công ty trung bình. Goldman tính toán rằng thu nhập ròng của các công ty Trung Quốc đã niêm yết tăng trung bình 1% so với cùng kỳ năm ngoái trong quý đầu tiên, sau khi giảm 6% trong suốt năm 2022. Số lượng các công ty không đạt được kỳ vọng về thu nhập rất đáng kinh ngạc: 15% thành viên của MSCI Trung Quốc đánh bại kỳ vọng trong quý vừa qua trong khi 69% còn lại thì không bỏ. Trong quý cuối cùng của năm 2022, số dư gần bằng nhau.

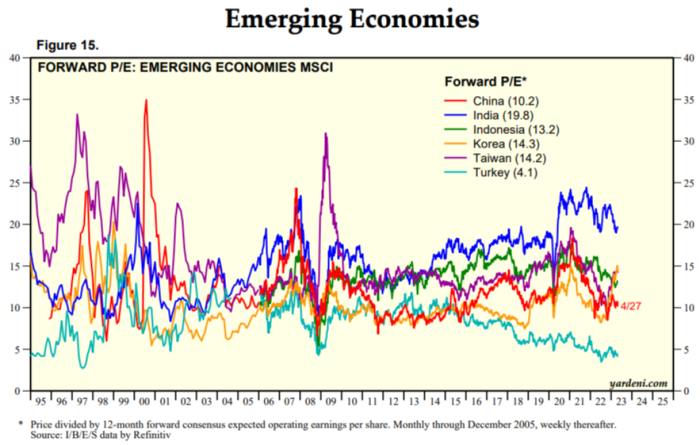

Một số rủi ro theo chu kỳ dường như được định trước. Kể từ tháng 1, tỷ lệ P/E kỳ hạn của MSCI Trung Quốc đã giảm từ 11 xuống 10. Và như biểu đồ này từ Yardeni Research cho thấy, Trung Quốc hiện có vẻ rẻ so với các thị trường mới nổi khác:

Tuy nhiên, chúng tôi băn khoăn liệu P/E dự phóng 10 đã đủ thấp chưa. Những rủi ro chính trị là ghê gớm. Hoa Kỳ và Trung Quốc đang tham gia vào các hạn chế công nghệ trả đũa và mối đe dọa về các cuộc đàn áp trong tương lai của Trung Quốc đối với ngành công nghiệp hoặc một cuộc xâm lược của Đài Loan là không thể xem nhẹ. Chỉ riêng những điều này sẽ làm cho tài sản rủi ro của Trung Quốc được giao dịch rẻ hơn so với phần còn lại của thế giới. Và với sự phục hồi chậm chạp hiện nay cũng là một rủi ro, trường hợp lựa chọn tránh xa có vẻ mạnh mẽ. Rất có thể, một nhà quản lý quỹ gan dạ nào đó sẽ kiếm tiền khi đầu tư vào Trung Quốc khi không ai khác muốn. Nhưng một lời khuyên cổ điển của Buffett vẫn lặp lại: bạn không cần phải xoay sở ở mọi mức độ.

Financial Times