Lý do nào để tiếp tục giữ chắc "vàng đen" trong năm 2022?

Tú Đỗ

Senior Economic Analyst

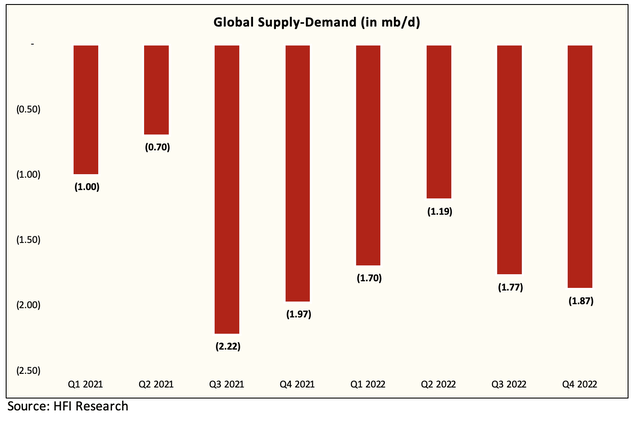

Cân đối cung cầu dầu mỏ toàn cầu đã duy trì trong tình trạng thâm hụt trong suốt năm 2021 tới nay và dự kiến sẽ chưa thể được khắc phục trong năm 2022 với những căng thẳng địa chính trị xảy ra gần đây

Giá dầu đã có những biến động lên xuống hết sức khó lường trong thời gian qua khi bị dẫn dắt bởi những thông tin lên quan tới chiến sự tại Ukraina. Tuy vậy, chúng ta nên tập trung vào những yếu tố cơ bản tác động tới hàng hóa này thay vì bị cuốn theo sự nhiễu loạn của hành động giá.

Nguồn cung: Dự kiến cải thiện nhưng không quá dồi dào

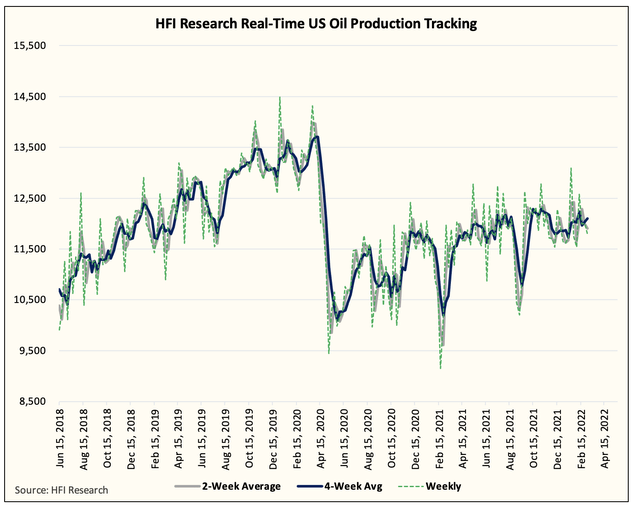

Những dữ liệu gần nhất cho thấy nguồn cung từ Mỹ vẫn đang đi ngang so với mức cuối năm 2021. Với số lượng máy thủy lực cắt phá dùng để khai thác dầu đá phiến hiện tại, dự báo sản lượng khai thác dầu của Mỹ sẽ dần được cải thiện từ tháng 5 cho tới cuối năm với mức tăng lớn nhất dự kiến sẽ từ tháng 9 tới 11. Sản lượng khai thác cho cả năm dự báo ở mức 12.4-12.5 triệu thùng/ngày, tăng so với mức 11.6 triệu thùng hiện tại.

Sản lượng khai thác dầu của Mỹ hiện tại

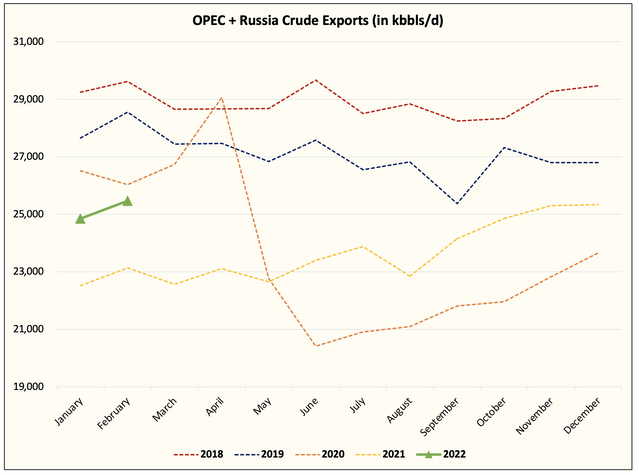

Đối với nhóm các nước OPEC+, câu chuyện trọng tâm sẽ là khả năng xuất khẩu của Nga trước những lệnh trừng phạt từ phương Tây. Số liệu mới nhất vẫn chưa cho thấy sự sụt giảm lớn của khối lượng xuất khẩu từ Nga, tuy nhiên số liệu có thể sẽ thay đổi rõ rệt hơn vào tháng 4 bởi các giao dịch dầu thường diễn ra trước 1-2 tháng so với thời điểm giao hàng.

Sản lượng xuất khẩu của Nga qua các năm

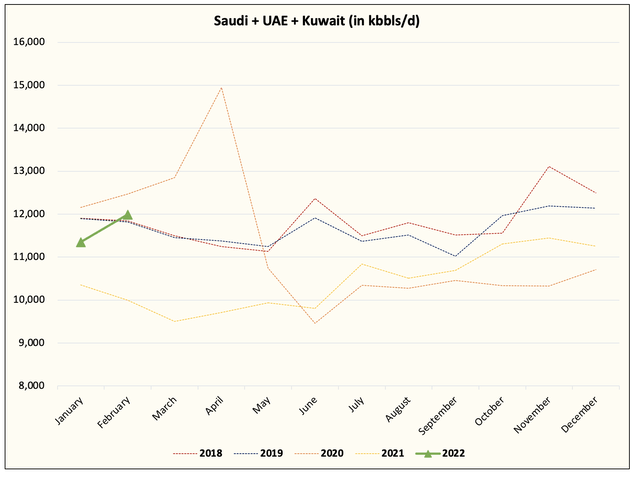

Ngoài Nga, Ả-rập Xê-út, UAE và Kuwait là 3 quốc gia có ảnh hưởng lớn tới nguồn cung từ nhóm OPEC+. Số liệu hiện tại cho thấy sản lượng xuất khẩu từ 3 nước trên vẫn ở mức khả quan. Tuy vậy, có thể thấy mức đỉnh sản lượng từ 3 quốc gia ở mức khoảng 15 triệu thùng/ngày vào tháng 3/2020. Do đó, chúng ta có thể giả định đây có thể là mức sản lượng tối đa trên lý thuyết mà 3 nước này có thể cung cấp.

Sản lượng xuất khẩu dầu từ Ả-rập Xê-út, UAE và Kuwait

Để tóm tắt lại tình hình về phía nguồn cung, sản lượng từ Mỹ sẽ tăng trở lại nhưng sẽ phải chờ tới sau mùa hè, trong khi đó sản lượng từ nhóm OPEC+ dự kiến sẽ thu hẹp do các lệnh trừng phạt đối với Nga. Ả-rập Xê-út, UAE và Kuwait có khả năng tăng cường sản lượng thêm tối đa 3 triệu thùng/ngày nếu cần thiết.

Nhu cầu: Tiếp tục duy trì cùng đà phục hồi sau đại dịch

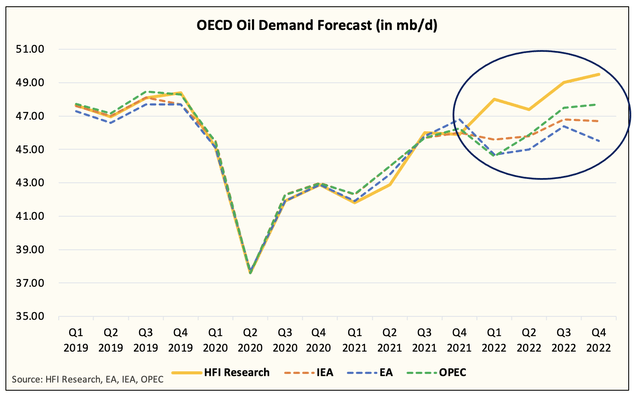

Vào cuối năm ngoái, dự báo cung cầu trong Quý I/2022 sẽ dư thừa khoảng 0.6 triệu thùng/ngày. Tuy nhiên dữ liệu hiện tại cho thấy nhu cầu đang lớn hơn nguồn cung gần 2 triệu thùng/ngày. Sự chênh lệch trên có thể một phần tới từ việc nguồn cung từ OPEC+ thấp hơn kỳ vọng, nhưng phần lớn đến từ việc nhu cầu bất ngờ tăng lên đột biếnm, đặc biệt từ nhóm các nước OECD.

Với việc kinh tế toàn cầu tiếp tục quá trình phục hồi sau Covid-19, nhu cầu đối với dầu mỏ dự kiến vẫn sẽ duy trì trong thời gian tới. Đối với câu hỏi liệu việc giá dầu duy trì ở trên mức 100 USD/thùng có tác động tiêu cực tới nhu cầu hay không, chúng tôi muốn mang tới một số dữ liệu đáng chú ý. Trong giai đoạn giá dầu tăng cao trước đây (1973 và 2008), mức chi tiêu dành cho xăng dầu chiếm khoảng 6% chi tiêu của người tiêu dùng, còn ở hiện tại con số này ở mức khoảng 2.5%. Mức trung bình trong giai đoạn 2008-2014 là khoảng 4%. Do đó, chúng tôi cho rằng việc sụt giảm nhu cầu do giá tăng cao sẽ chưa xảy ra trong tương lai gần.

Để cung cầu trở nên cân bằng trong năm 2022, nguồn cung ước tính sẽ phải tăng thêm khoảng 5 triệu thùng/ngày, trong đó khoảng 2 triệu thùng nhằm bù đắp mức thâm hụt hiện tại và 2.5-3 triệu thùng bù đắp cho lượng sụt giảm từ phía Nga. Tuy vậy, cần nhớ thêm rằng ngay cả trước khi căng thẳng Nga-Ukraina xảy ra, thị trường dầu mỏ trong năm 2021 vẫn thường xuyên trong tình trạng thiếu hụt nguồn cung. Với giả định rằng sản lượng của Mỹ tăng lên mức 12.5 triệu thùng/ngày tới cuối năm, Ả-rập Xê-út tăng sản lượng lên 10.75 triệu thùng/ngày và Iran tăng sản lượng lên tối đa vào nửa sau của năm, mức thâm hụt vẫn sẽ là khoảng 2 triệu thùng/ngày vào cuối năm nay. Do đó, trong trường hợp các lệnh trừng phạt với Nga chưa thể gỡ bỏ, rất khó để kỳ vọng giá dầu có thể hạ nhiệt nhờ yếu tố nguồn cung.

Chênh lệch cung cầu dầu mỏ toàn cầu (Triệu thùng/ngày)

Để tổng kết lại, cán cân cung cầu vẫn đang ủng hộ cho xu hướng tăng của giá dầu trong năm 2022. Do đó, đối với các nhà đầu tư đã đặt cược cho "vàng đen" hãy tập trung vào mục tiêu dài hạn thay vì bị cuốn vào những yếu tố nhiễu trong ngắn hạn.

Seeking Alpha