Liệu lạm phát tại Mỹ đang đi tới một bước ngoặt mới?

Lê Hải Linh

Junior Analyst

Một báo cáo gây tranh cãi đưa ra một tín hiệu đáng khích lệ.

Năm câu hỏi về báo cáo lạm phát

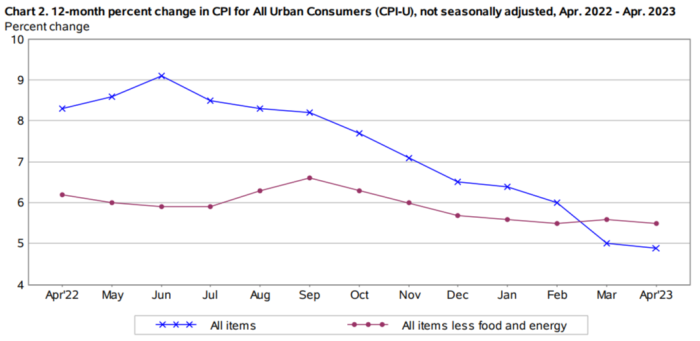

Dữ liệu chỉ số giá tiêu dùng tháng 4 của ngày hôm qua thực sự khá khó hiểu. Dưới đây là năm câu hỏi nhằm làm rõ và câu trả lời tốt nhất của chúng tôi cho những câu hỏi ấy.

1. Tại sao phản ứng từ các chuyên gia và thị trường lại trái ngược nhau như vậy? Có lẽ là do dữ liệu nhiễu.

“Giá tiêu dùng cơ bản và giá tiêu dùng cốt lõi tăng 0.4% hàng tháng trong tháng 4 khiến lạm phát cơ bản ở mức 5.5%, nhìn chung không thay đổi so với mức của nó vào đầu năm nay, cho thấy thêm rằng xu hướng giảm trước đó đã bị đình trệ. Chúng tôi không nghĩ rằng bản thân điều đó sẽ đủ để thuyết phục Fed tăng lãi suất một lần nữa tại cuộc họp FOMC tháng 6 nhưng nó cho thấy rủi ro rằng lãi suất sẽ cần phải duy trì ở mức cao lâu hơn một chút so với dự kiến của chúng tôi.”

Mặt khác, Ian Shepherdson của Pantheon Macroeconomics cho rằng thị trường đang hạ nhiệt rất tốt:

“Mức tăng CPI lõi đã giảm về mức nhỏ nhất kể từ tháng 7 năm ngoái và nó đánh dấu sự cải thiện thứ hai liên tiếp sau những con số ảm đạm của tháng 1 và tháng 2 . . . Nói tóm lại, triển vọng lạm phát cơ bản đang được cải thiện.”

Thị trường cũng có quan điểm không rõ ràng tương tự, khi lợi tức trái phiếu kho bạc hai năm (nhạy cảm với lãi suất) giảm 11 điểm cơ bản, cho thấy một báo cáo ôn hòa; kỳ vọng ngụ ý về tương lai đối với lãi suất quỹ liên bang cuối năm cũng giảm. Nhưng cổ phiếu thì không nhận được thông điệp này và hầu như không nhúc nhích.

Lý do của sự bối rối, theo như chúng tôi có thể nói, là bản báo cáo chứa đầy những điểm ngoại lệ nhỏ kỳ lạ. Nhưng tổng số dữ liệu có vẻ đáng khích lệ.

Toàn bộ lạm phát hàng hóa cốt lõi trong tháng 4 được thúc đẩy bởi mức tăng khổng lồ 4.4% hàng tháng của giá ô tô đã qua sử dụng (sẽ nói thêm về điều này sau). Các dịch vụ nhà cửa- trái tim đang đập của lạm phát- có vẻ bình lặng trong tháng thứ hai hoạt động (sẽ nói thêm về điều này sau). Các dịch vụ cốt lõi phi nhà ở, trọng tâm chính của Fed, đã giảm xuống 0.1% (dưới 2% hàng năm). Đây là mức thấp khó có thể xảy ra và phản ánh sự biến động của giá khách sạn và giá vé máy bay. Nhưng ít nhất nó cũng gợi ý rằng giá dịch vụ không tăng vọt ngoài tầm kiểm soát.

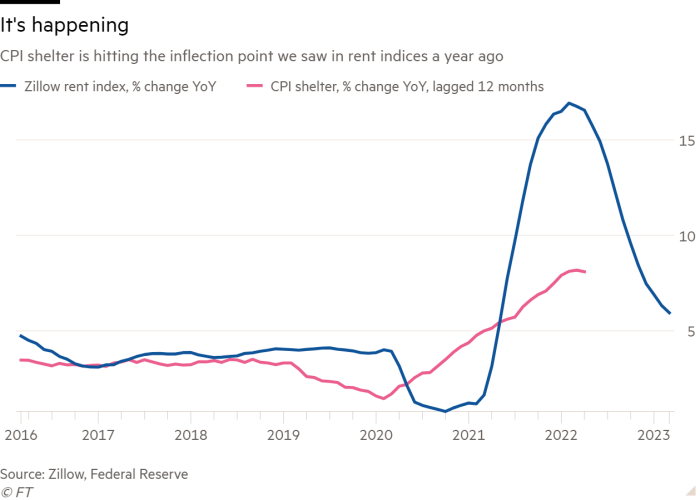

2. Tại sao lạm phát cơ bản không giảm nhanh hơn? Nhà ở, là nguyên nhân chủ yếu. Phải nói rằng biểu đồ riêng của Cục Thống kê Lao động không vẽ nên một bức tranh đáng khích lệ về lạm phát cơ bản:

Lạm phát cơ bản hàng năm đã được giữ ở mức 5.5% kể từ tháng Giêng. Vấn đề là chỉ báo CPI nhà ở là một chỉ báo trễ. Bởi vì nó bao gồm các hợp đồng thuê hiện có cũng như mới, giá cấu thành của nó chỉ cập nhật hàng năm, hoặc thậm chí ít thường xuyên hơn. Tuy nhiên, có nhiều biện pháp khu vực tư nhân kịp thời hơn, chỉ bao gồm các hợp đồng thuê mới. Ví dụ, chỉ số Giá thuê Quan sát của Zillow xem xét giá niêm yết của các đơn vị cho thuê còn trống. Điều này làm cho nó kịp thời hơn. Dưới đây là lạm phát nhà ở CPI bị trễ 12 tháng, so với biện pháp Zillow.

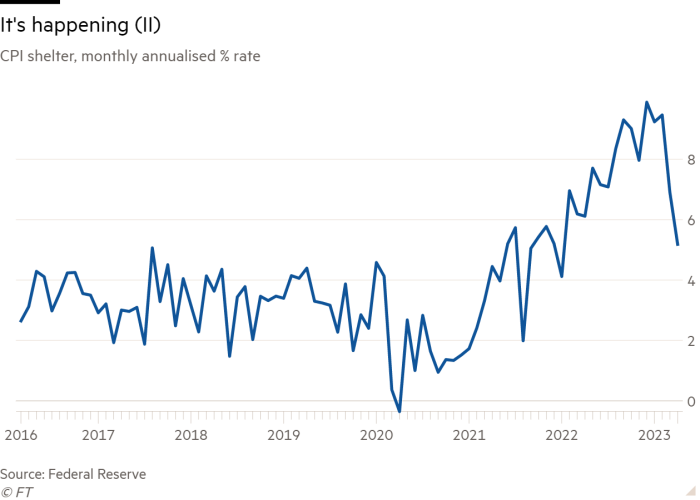

Sự thay đổi mà chúng ta đã thấy trong danh sách cho thuê mới cách đây một năm hoặc lâu hơn cuối cùng dường như đã được giữ vững trong CPI nhà ở, cho thấy biện pháp đó sẽ giảm dần trong những tháng tới. Sự thay đổi đáng hoan nghênh trong quỹ đạo của nơi trú ẩn CPI thậm chí còn rõ ràng hơn nếu bạn xem xét nó trên cơ sở hàng tháng. Bây giờ chúng tôi đã có hai tháng tiến bộ vững chắc:

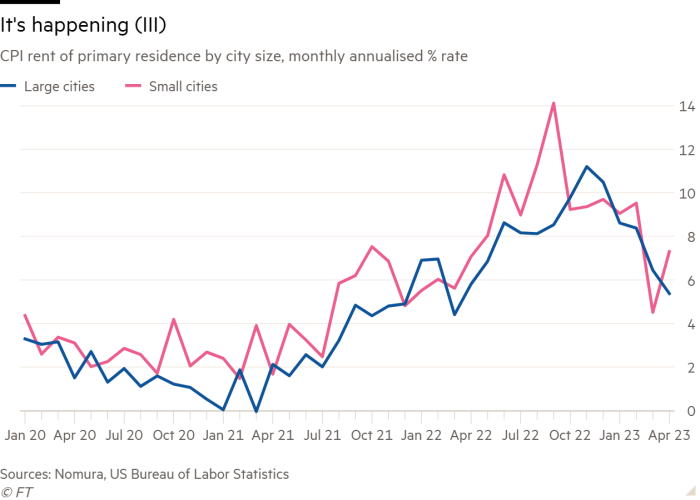

Hợp đồng thuê nhà của lạm phát nhà ở đã tăng lên hàng tháng, từ 0.5 % đến 0.6%. Nhưng điều này có thể che khuất xu hướng cơ bản. Thành phần tiền thuê được chia thành các thành phố nhỏ và lớn, và chuỗi thành phố nhỏ rất dễ biến động. Chuỗi thành phố lớn ổn định hơn đang có xu hướng giảm dần, đặc biệt là trong hai tháng qua:

Aichi Amemiya, chuyên gia về lạm phát của Nomura, đã cung cấp cho chúng tôi bài viết này: “Xu hướng điều tiết tiền thuê được chờ đợi từ lâu đã bắt đầu vào tháng Ba. Chúng tôi đã thấy một số đảo ngược vào tháng 4 trong lạm phát hàng tháng, nhưng sự đảo ngược một phần đến từ các thành phố nhỏ. Lạm phát tiền thuê nhà ở các thành phố lớn vẫn ở mức khá thấp, sau khi giảm vào tháng Ba. Tôi chủ yếu theo dõi lạm phát tiền thuê nhà ở các thành phố lớn, vì chúng ít biến động hơn và đại diện cho xu hướng cơ bản của lạm phát tiền thuê nhà.”

Nói tóm lại, một xu hướng ổn định trong lạm phát cơ bản hiện nay cộng với tác động trễ của việc báo cáo nhà ở chắc chắn sẽ khởi động một tin tốt. Nhưng có một thứ khác góp phần vào xu hướng lạm phát lõi phẳng trong tháng 4: ô tô đã qua sử dụng.

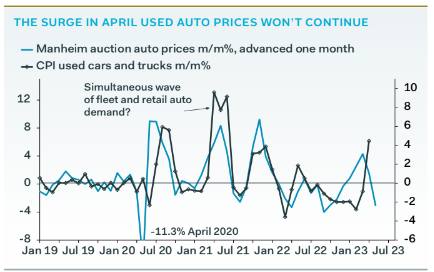

3. Xe đã qua sử dụng? Đừng quá coi trọng chúng.

Các đặc điểm riêng của CPI thường gây bất ngờ, nhưng điều này thì không. Nhiều nhà kinh tế ở Phố Wall đã đưa giá ô tô đã qua sử dụng cao hơn vào dự báo của họ, vì lý do đơn giản là các chỉ số ô tô đã qua sử dụng bán buôn, dẫn đầu CPI, đã tăng giá vào tháng Giêng và tháng Hai. Chỉ số ô tô đã qua sử dụng của Manheim tăng 9% trong khoảng thời gian từ tháng 12 đến tháng 3, nhưng nó không kéo dài. Biểu đồ từ Kinh tế vĩ mô Pantheon:

Omair Sharif của Inflation Insights cho biết thêm: “Chúng ta sẽ thấy một số đợt tăng giá ô tô đã qua sử dụng trong báo cáo tháng tới. Nhưng sau đó, tôi nghĩ rằng chúng ta rất có thể sẽ thấy điều này trở nên sôi sục bởi CPI của tháng 6 và tháng 7. Hầu hết, những gì chúng tôi thấy là nhu cầu bùng nổ nhanh chóng, chủ yếu là vào tháng 1, đang bắt đầu giảm dần. Nhanh đến mức chúng tôi đã đi từ tình trạng cung vượt cầu vào tháng 12 sang tình trạng thiếu cung vào tháng Giêng. Đó là một bước ngoặt rất nhanh trên thị trường, bắt đầu một cuộc đấu giá điên cuồng.

Với giá bán buôn đã bắt đầu giảm và cuộc khủng hoảng tín dụng sau cuộc khủng hoảng tín dụng của Ngân hàng Thung lũng Silicon tiếp tục làm giảm khả năng tài trợ cho vay mua ô tô, lạm phát ô tô đã qua sử dụng có vẻ không quá đáng sợ.

4. Làm thế nào để điều này phù hợp với bức tranh vĩ mô lớn hơn?

Hầu hết các dữ liệu đang kể cùng một câu chuyện đáng tin cậy: một nền kinh tế quá nóng đang hạ nhiệt từ mức cao. Thị trường lao động vẫn còn chặt chẽ đang giảm tốc độ dần dần; tăng trưởng đang bị kéo theo bởi người tiêu dùng; và nền kinh tế công nghiệp đang trong tình trạng giống như suy thoái. Trong bối cảnh đó, có nghĩa là lạm phát sẽ thấp hơn một chút, và đúng như vậy. Nếu xu hướng nhà ở và lạm phát hàng hóa vẫn tiếp tục như hiện tại, lạm phát cơ bản sẽ giảm xuống.

5. Fed sẽ xử lý việc này như thế nào?

Với sự lạc quan thận trọng. Dữ liệu tháng 4 giúp đạt được mục tiêu ba hướng của Fed: kiềm chế lạm phát hàng hóa, giảm lạm phát nhà ở và hạ thấp đáng kể lạm phát dịch vụ cốt lõi phi nhà ở. CPI tháng 4 đã bớt căng thẳng: lạm phát hàng hóa cốt lõi ngoài ô tô đã qua sử dụng gần như bằng không, nhà ở cũng đang đi xuống. Các dịch vụ cốt lõi ngoài nhà ở đã cho thấy sự tiến bộ đáng kinh ngạc, mặc dù còn quá sớm để biết liệu nó có thể kéo dài hay không.

Tất cả đã nói, chúng tôi cho rằng việc Fed tạm dừng vào tháng 6 có khả năng cao hơn so với sáng hôm qua. Nhưng việc cắt giảm lãi suất vào cuối năm dường như không còn gần nữa, bất kể thị trường tương lai đang nói gì với bạn.

Financial Times