Lịch sử ECB cho thấy tín hiệu quy mô "khủng" đợt mua trái phiếu Đức sắp tới

Trần Linh Phương

FX Trader

ECB có thể phải đẩy mạnh việc mua trái phiếu Đức lên tới 7.5 tỷ EUR trong thời gian hai tháng trước kỳ báo cáo để chống lại việc lợi suất trái phiếu Kho bạc cao hơn.

Cơ quan điều hành chính sách tiền tệ tuyên bố sẽ tăng tốc độ mua trái phiếu thông qua chương trình mua trái phiếu khẩn cấp đại dịch (PEPP) vào lần xem xét chính sách vào tuần trước. Điều này đặt ra câu hỏi - Chính xác là tăng bao nhiêu?

Với mối tương quan tích cực mạnh mẽ hiện tại giữa Trái phiếu Kho bạc Hoa Kỳ và trái phiếu Đức, lợi suất trái phiếu Đức (Bunds) sẽ tiếp tục tăng nếu lãi suất phía bên kia Đại Tây Dương tiếp tục tăng. ECB sẽ cần phải duy trì mức chênh lệch lãi suất chính sách khoảng 26 điểm cơ bản để làm giảm mối tương quan đó.

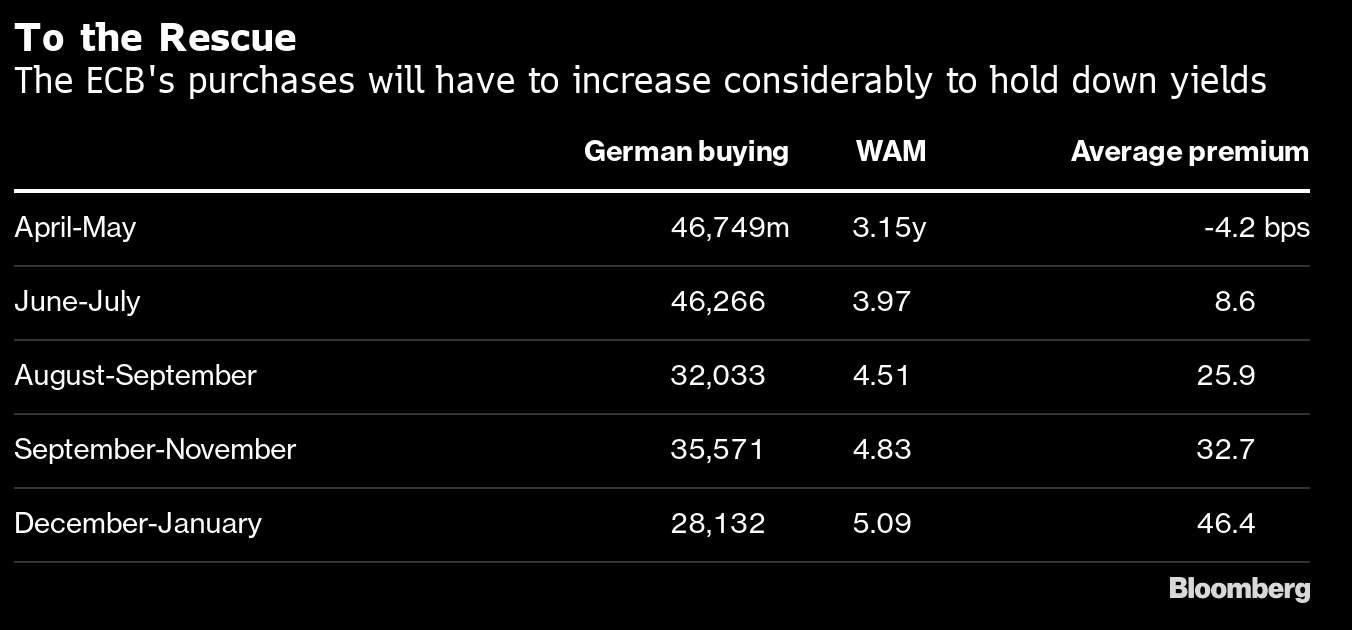

Bảng trên đây cho thấy chênh lệch trung bình: Một số dương có nghĩa là lợi suất trái phiếu Đức đang thấp hơn mức đáng lẽ nó phải có

.Tóm tắt các ý chính:

• Từ tháng 4 đến tháng 7 năm 2020 - thời điểm đầu tiên khi PEPP đi vào hoạt động - việc mua tập trung vào kỳ hạn ngắn của đường cong lợi suất, bằng chứng là thời gian đáo hạn bình quân gia quyền thấp hơn của các giao dịch mua. Điều này có nghĩa là Bunds đang giao dịch gần như khớp với mô hình này

• Thời gian đáo hạn bình quân gia quyền của các giao dịch mua sau đó tăng lên, kéo theo phần bù lãi suất chính sách sâu cho trái phiếu Đức

• Nếu phần bù đó vẫn được duy trì khi đối mặt với đà bán tháo trái phiếu ở Hoa Kỳ, cả kỳ hạn trung bình và số lượng mua có thể phải tăng lên đến mức tương đương trong khoảng thời gian từ tháng 8 đến tháng 11

• Điều đó có nghĩa là sẽ tăng mua vào từ mức được báo cáo cho giai đoạn tháng 12 đến tháng 1, lên đến khoảng 4 tỷ EUR đến 7.5 tỷ EUR, tương tự như mức mua vào tháng 8 và tháng 9

Ven Ram (Bloomberg)