Lạm phát sẽ khiến công việc đầu tư của bạn gian nan hơn bạn nghĩ

Lê Hải Linh

Junior Analyst

Thất bại trong việc đưa lạm phát về mức mục tiêu có thể để lại tác động không nhỏ tới thị trường tài chính nói chung.

Đã hơn hai năm kể từ khi lạm phát cao quay trở lại nền kinh tế vốn đang thịnh vượng, và hy vọng rằng nó sẽ lặng lẽ phai nhạt dần. Đúng là giá cả đang tăng chậm hơn so với năm 2022, khi tốc độ đạt 9.1% ở Mỹ, 10.6% ở khu vực đồng euro và 10.4% trên toàn cầu. Lạm phát tại Anh Quốc thậm chí còn đang bị kẹt ở mức 8.7% trong hai tháng. Chỉ số giá tiêu dùng cơ bản của Mỹ, loại trừ thực phẩm và năng lượng dễ bay hơi, cao hơn 5.3% so với một năm trước, một tỷ lệ hầu như không giảm trong sáu tháng qua.

Nếu lạm phát tiếp tục gia tăng, các tác động tiêu cực sẽ sớm phản ánh trên thị trường tài chính. Việc tăng giá liên tục không ảnh hưởng như nhau đến tất cả các loại tài sản, vì vậy sẽ cần phải định giá lại tương đối. Nhưng những khoản biến động lãi lỗ của tài sản đó sẽ không phải là hậu quả duy nhất. Trong nền kinh tế thực, lạm phát ăn mòn niềm tin bằng cách phân phối lại của cải một cách liên tục. Trong lĩnh vực tài chính, động lực ăn mòn này ít rõ ràng hơn, nhưng cũng có xuất hiện.

Các ngân hàng trung ương vẫn kiên quyết rằng họ sẽ đưa lạm phát trở lại mục tiêu của mình, thường là 2%. Tuy nhiên, nhiều người ở Phố Wall tỏ ra hoài nghi. Jean Boivin, người điều hành bộ phận nghiên cứu của BlackRock, công ty quản lý tài sản lớn nhất thế giới, đưa ra lập luận của mình một cách thẳng thắn. “Các ngân hàng trung ương luôn có thể đưa lạm phát trở lại mức 2% nếu họ thực sự muốn, nhưng bây giờ nó sẽ đòi hỏi một lực cầu quá lớn để có thể chịu đựng được.” Thay vào đó, ông tin rằng nó sẽ dao động khoảng 3-4%.

Các thành viên hội đồng quyết định lãi suất có thể, thông qua lãi suất cực cao, làm giảm nhu cầu chi tiêu ở một số mảng của nền kinh tế để đưa lạm phát xuống 2%. Nhưng với rất nhiều yếu tố cơ cấu đẩy giá lên cao, những người hoài nghi lập luận, điều này sẽ liên quan đến việc gây ra thiệt hại kinh tế ở mức độ không thể chấp nhận được về mặt chính trị. Và lạm phát duy trì ở trên mức mục tiêu càng lâu thì kỳ vọng về giá cả trong tương lai sẽ tăng lên. Do đó, thế giới có thể đã bước vào một chế độ trong đó các ngân hàng trung ương nói suông về các mục tiêu lạm phát của họ nhưng lại né tránh các biện pháp đủ nghiêm khắc để đáp ứng chúng. Nói cách khác, 4% có thể là mức 2% mới.

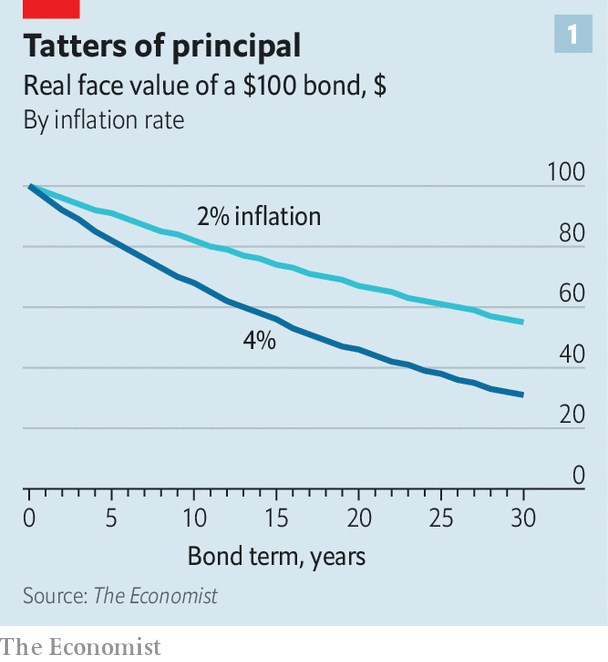

Thêm một hoặc hai điểm phần trăm trong tỷ lệ lạm phát hàng năm có vẻ không nhiều. Tuy nhiên, tác động đến lợi nhuận đầu tư là rất lớn. Mua trái phiếu chính phủ kỳ hạn 10 năm khi lạm phát là 2% và tiền gốc cuối cùng được hoàn trả sẽ có giá trị bằng 82% giá trị ban đầu. Khi lạm phát là 4%, con số đó giảm xuống còn 68% (xem biểu đồ 1). Về lâu dài, khoảng cách thậm chí còn rộng hơn. Tiền gốc của trái phiếu 30 năm khi được trả lại sẽ có giá trị bằng 55% giá trị ban đầu nếu lạm phát trung bình là 2% trong thời gian đó. Với lạm phát 4%, nó sẽ có giá trị 31%.

Nhưng sự xói mòn giá trị của cả tiền gốc và tiền lãi cố định không phải là cách duy nhất khiến lạm phát cao hơn ảnh hưởng đến đầu tư vào trái phiếu. Giá tăng thúc đẩy kỳ vọng rằng các ngân hàng trung ương sẽ tăng lãi suất, từ đó đẩy lợi suất trên thị trường trái phiếu lên cao để phù hợp với những kỳ vọng đó. Giá trái phiếu là hàm ngược của lợi suất: khi lợi suất tăng, giá giảm.

Quy mô của hiệu ứng thứ hai này sẽ phụ thuộc vào thời hạn của trái phiếu. Nếu thị trường nghĩ các ngân hàng trung ương sẵn sàng chấp nhận lạm phát tăng nhẹ, họ sẽ cho rằng lãi suất sẽ tăng ít hơn trong tương lai gần, chứ không nhiều hơn. Kỳ vọng này sẽ đẩy sản lượng ngắn hạn xuống và giá cả tăng lên. Trong khi đó, ngoài kỳ vọng lãi suất cuối cùng sẽ cao hơn, sự biến động và không chắc chắn do lạm phát cao hơn gây ra sẽ làm tăng “phí bảo hiểm có kỳ hạn” (biệt ngữ tài chính cho yêu cầu của người cho vay dài hạn về lợi tức tăng thêm để đổi lấy việc chấp nhận nhiều rủi ro hơn). Hiệu quả tổng thể là, trong quá trình điều chỉnh ban đầu, danh mục đầu tư trái phiếu với thời hạn ngắn hơn sẽ hoạt động tốt hơn nhiều so với danh mục đầu tư có kỳ hạn xa hơn.

Về lâu dài, dữ liệu được biên soạn bởi Elroy Dimson, Paul Marsh và Mike Staunton, ba học giả, cho Niên giám Lợi nhuận đầu tư toàn cầu của Credit Suisse đã chứng minh điều này. Trên toàn cầu, từ năm 1900 đến năm 2022, chứng khoán đánh bại lạm phát một cách dễ dàng, mang lại lợi nhuận thực tế hàng năm là 5%.

Nhưng có một nhược điểm: lạm phát càng tăng cao thì nó càng có xu hướng kém ổn định. Lấy lạm phát giá tiêu dùng của Mỹ quay trở lại năm 1913, khi dữ liệu chính thức bắt đầu. Sau nhiều năm giá cả tăng từ 0% đến 5%, tỷ lệ lạm phát trung bình trong 12 tháng tiếp theo nằm trong khoảng 1.8 điểm phần trăm so với lần đầu tiên. (Vì vậy, trung bình một năm có lạm phát 2%, theo sau là một năm trong khoảng từ 0.2% đến 3.8%.) Khi giá cả tăng từ 5% đến 10%, mức thay đổi trung bình cho năm tiếp theo đã tăng lên 3.8 điểm phần trăm. Lạm phát 4% sẽ không có nhiều chỗ cho sai sót.

Sự biến động như vậy là khó khăn hơn nhiều cho các doanh nghiệp để xử lý. Ông Cole chỉ ra những ngành có chi phí cố định cao, chẳng hạn như gia công phần mềm, dịch vụ thương mại và xây dựng, trong đó các công ty có thể làm rất ít để cắt giảm hóa đơn tiền lương trong khi vẫn duy trì hoạt động kinh doanh. Nếu những chi phí đó tăng lên cùng với lạm phát, nhưng doanh thu điều chỉnh chậm hơn, thì lạm phát không ổn định có thể tạo ra những thay đổi lớn về lợi nhuận và thu nhập.

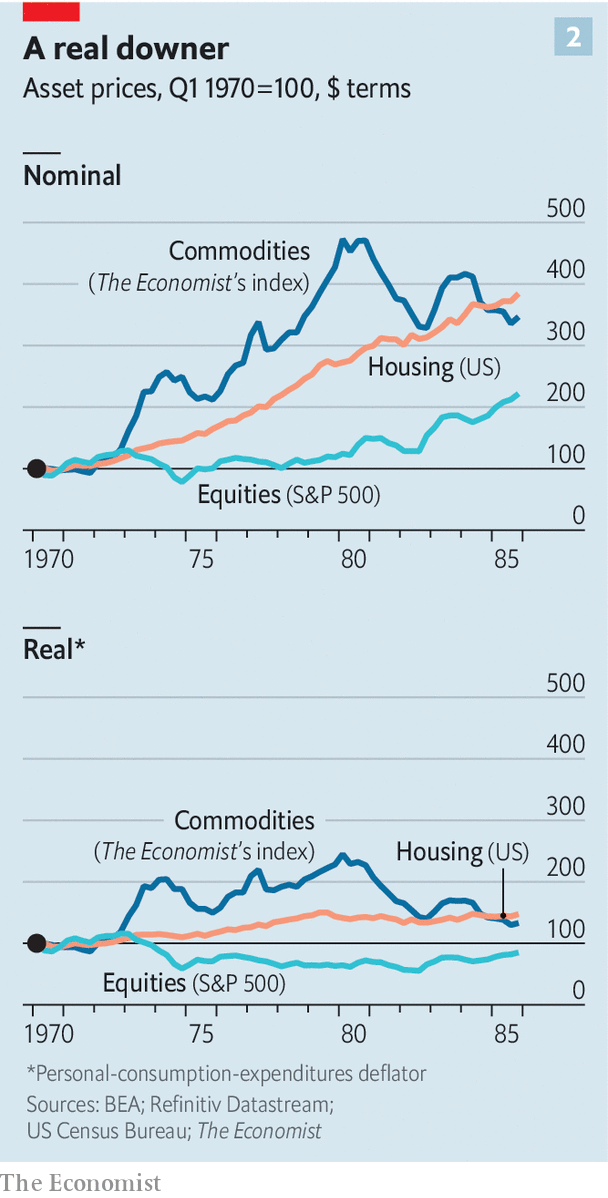

Tài sản thực sẽ tốt hơn nhiều nếu lạm phát vẫn ở mức cao (xem biểu đồ 2). Tài sản và cơ sở hạ tầng tạo ra các dòng thu nhập, dưới dạng tiền thuê và phí sử dụng, thường có thể tăng theo lạm phát hoặc thậm chí có thể được liên kết theo hợp đồng với nó. Do nguồn cung của những tài sản như vậy bị hạn chế, giá thực của chúng cũng có khả năng tăng lên khi các nhà đầu tư tìm kiếm những tài sản có tác dụng bảo vệ chống lại lạm phát.

Điều đó cũng đúng với hàng hóa. Được đo lường bằng lợi nhuận trên hợp đồng tương lai hàng hóa (hợp đồng tài chính cho phép các nhà đầu tư tiếp xúc với hàng hóa mà không gặp rắc rối và chi phí sở hữu quặng sắt hoặc gia súc thực tế), loại tài sản này trong lịch sử thậm chí còn hoạt động tốt hơn so với cổ phiếu. Trong những năm lạm phát trên mức trung bình, lợi nhuận thực vượt trội của danh mục hàng hóa tương lai đa dạng so với tiền mặt trung bình là 11.4%. Loại tài sản thậm chí có xu hướng hoạt động tốt khi lạm phát cao kết hợp với tăng trưởng thấp hoặc âm, với lợi nhuận vượt mức trung bình 10% trong những năm “lạm phát đình trệ” như vậy.

Rắc rối với tất cả những tài sản vật chất như vậy là khó đầu tư vào chúng. Tổng giá trị của tất cả các hợp đồng tương lai hàng hóa là dưới 500 tỷ đô la - chỉ bằng 1% giá trị của thị trường chứng khoán Mỹ. Nếu các nhà đầu tư ồ ạt đổ xô vào chúng, chúng sẽ đẩy giá lên đủ để khiến việc thực hiện trở nên vô ích. Trong khi đó, cơ sở hạ tầng bị chi phối bởi đầu tư tư nhân, những người có xu hướng tập trung vào việc bán cho các nhà đầu tư tổ chức lớn, chẳng hạn như quỹ hưu trí và tài trợ của trường đại học. Ngược lại, các cá nhân phải vật lộn để mua những tài sản như vậy bất chấp sự hấp dẫn của chúng trong một thế giới lạm phát cao.

Ý tưởng rằng các ngân hàng trung ương có thể lặng lẽ cho phép lạm phát bùng phát, lấy đi một phần sự ổn định và niềm tin của xã hội với nó, có vẻ mang tính suy đoán. Nhưng nhìn lại thế kỷ vừa qua, bạn sẽ phải vật lộn để tìm ra một trường hợp lạm phát tăng cao như đã từng xảy ra vào năm 2022, sau đó ngay lập tức quay trở lại trong tầm kiểm soát. Sự đánh đổi cần thiết để có được nó ở đó trông như cơn ác mộng. Thế hệ các nhà đầu tư lần đầu tiên học cách đối phó với lạm phát tăng cao có thể có nhiều thời gian để nghiên cứu nó.

The Economist