Lãi suất toàn cầu là một phần của Thế giới phẳng? Nhìn thấy gì từ triển vọng lãi suất Fed và căng thẳng địa chính trị thời gian qua?

Tạ Thị Giang

Junior Analyst

Chậm và chắc là cách làm của Fed, khi kỳ vọng của thị trường đã giảm xuống còn hai lần cắt giảm lãi suất trong năm nay.

Khung cảnh giông bão từ trên đỉnh lãi suất ngang bằng

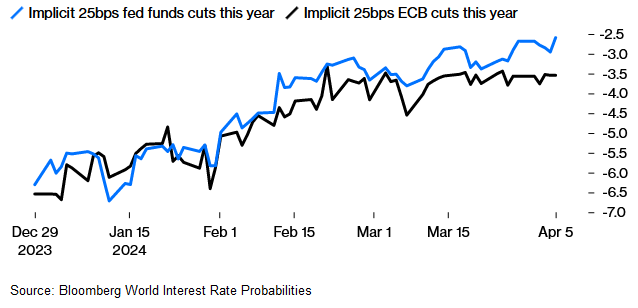

Lãi suất của các NHTW đa số trên thế giới nhìn chung đang có xu hướng giống nhau: đi ngang. Vào cuối tuần trước, các dự báo dựa trên thị trường về việc cắt giảm lãi suất vào cuối năm nay đã giảm xuống mức thấp nhất trong sáu tháng. Nếu thị trường tương lai - được đo bằng hàm Xác suất Lãi suất Thế giới của Bloomberg - dự báo tin cậy, thì giờ đây chúng ta chỉ nên kỳ vọng hai lần cắt giảm lãi suất vào cuối năm 2024, với tỷ lệ 50/50 cho lần cắt giảm thứ ba. Theo thuật ngữ về chính sách tiền tệ hiện tại, khi các động thái về lãi suất được ví như những ngọn núi nổi tiếng, thì đây không phải là ngọn Matterhorn dốc đứng, mà là Núi Bàn của Nam Phi - tức là lãi suất sẽ duy trì ở mức cao trong một thời gian dài trước khi bắt đầu giảm xuống.

Những diễn biến trong chính sách tiền tệ của Hoa Kỳ ảnh hưởng đến tất cả các quốc gia khác. Với việc Fed duy trì lãi suất cao trong thời gian dài hơn, các ngân hàng trung ương khác sẽ khó có thể cắt giảm lãi suất mà không làm suy yếu đồng tiền của họ so với đồng USD. Nhưng nếu thị trường dự đoán chính xác, thì NHTW Châu Âu (ECB) có khả năng sẽ thực hiện thêm ít nhất một lần cắt giảm 25 điểm cơ bản nữa so với Fed trong năm nay. Điều này sẽ gây khó khăn cho ECB bởi họ sắp có cuộc họp chính sách tiền tệ thường lệ vào thứ Năm, và nền kinh tế châu Âu dường như yếu hơn nhiều so với nền kinh tế Mỹ. Mặc dù vậy, thị trường vẫn kỳ vọng ECB sẽ công bố kế hoạch cắt giảm lãi suất vào tháng 6.

Sẽ có bao nhiêu lần cắt giảm lãi suất trong năm nay?

Kỳ vọng đối với ECB dường như đang ổn định; nhưng Fed thì không như vậy.

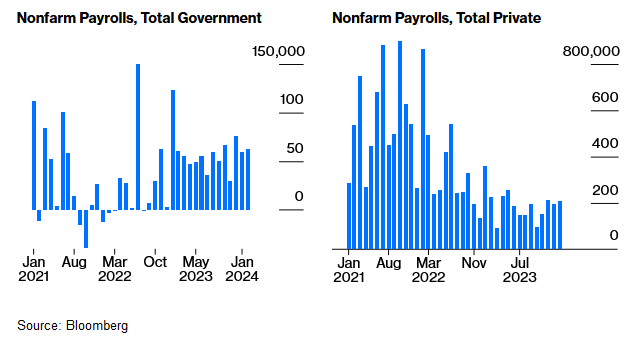

Kỳ vọng đang dịch chuyển theo hướng này bởi dữ liệu cũng đang dịch chuyển. Hay nói đúng hơn, giống như lãi suất chính sách, dữ liệu đã đạt đến một vùng ổn định. Số liệu thất nghiệp mới nhất của Hoa Kỳ tính đến tháng 3 không cho thấy sự suy thoái. Cả khu vực công và tư nhân, bảng lương đều tăng trưởng với tốc độ tương tự như năm ngoái. Điều này vượt quá kỳ vọng và cho thấy việc tăng lãi suất mạnh mẽ cho đến nay hầu như không ảnh hưởng đến thị trường việc làm.

Dữ liệu việc làm không hề thuyên giảm

Tăng trưởng việc làm vẫn ổn định trong cả khu vực công và tư nhân

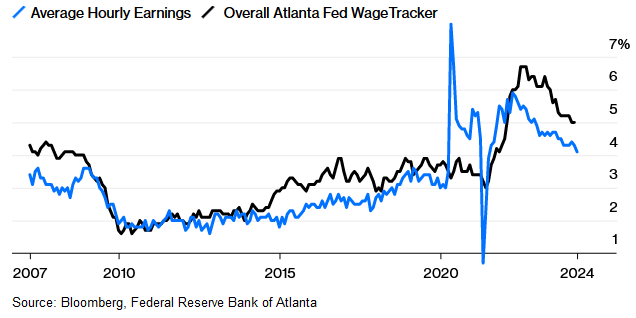

Đối với chính sách lãi suất, thất nghiệp là vấn đề quan trọng vì nó ảnh hưởng đến tiền lương. Khi thất nghiệp giảm, cầu sẽ cao hơn, và chi phí mà các công ty muốn chuyển cho người tiêu dùng cũng sẽ tăng lên. Mức tăng lương đang giảm, nhưng theo dữ liệu thu nhập trung bình theo giờ được báo cáo bởi Cục Thống kê Lao động, hoặc loạt báo cáo tiền lương của Cục Dự trữ Liên bang Atlanta dựa trên dữ liệu điều tra dân số sẽ được cập nhật trong tuần tới, lạm phát tiền lương vẫn tiếp tục duy trì ở mức cao hơn so với bất kỳ mức nào từng thấy trong thập kỷ trước đại dịch.

Khi mà Tăng lương mạnh mẽ vừa là tin tốt cũng vừa là tin xấu

Tiền lương vẫn đang tăng hơi nhanh so với kỳ vọng của Fed.

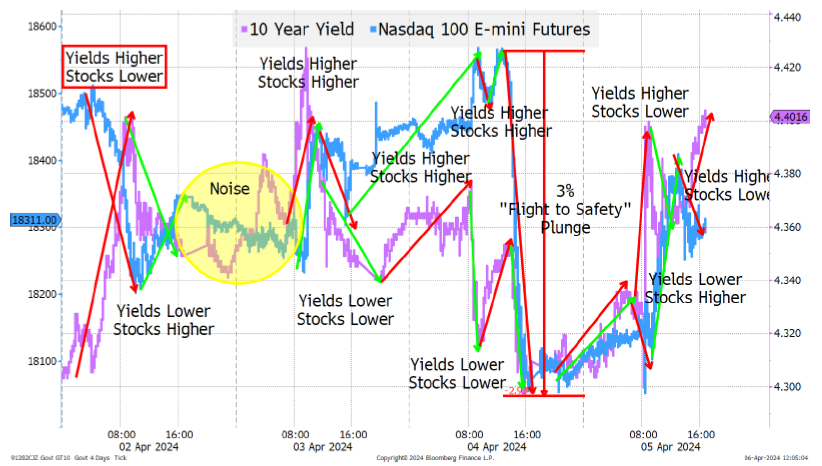

Điều kỳ lạ là cách mà tất cả những diễn biến này được thị trường tiếp nhận. Tuần trước chứng kiến sự gia tăng lợi suất trái phiếu (điều này là hợp lý nếu lãi suất có khả năng tăng) và thị trường chứng khoán giảm nhẹ, đây cũng có thể chỉ là phản ứng bình thường đối với mức tăng của lợi suất. Nhưng cách thức thị trường đi đến điểm này thực sự kỳ lạ. Biểu đồ sau được tạo trên nền tảng Bloomberg Terminal thuộc quyền tác giả của Peter Tchir thuộc Academy Securities, theo dõi hiệu suất của trái phiếu kho bạc kỳ hạn 10 năm và chỉ số Nasdaq 100 bao gồm hầu hết các cổ phiếu công nghệ lớn trong tuần. Cả hai đều không theo một xu hướng rõ ràng và mối quan hệ giữa chúng biến chuyển nhiều lần:

Ngài Tchir cho rằng kết quả khảo sát giống như là một bài kiểm tra tính cách, nhưng đó chính là vấn đề. Bất kỳ thứ gì bạn có thể nhìn ra trong mớ spaghetti sặc sỡ này đều có thể nói lên nhiều điều về bạn hơn là về dữ liệu mà biểu đồ đang mô tả.

Nếu có một điểm rõ ràng mà cổ phiếu và trái phiếu dường như biến động cùng chiều, thì đó chính là sự lao dốc để “tìm kiếm an toàn” của cả lợi suất trái phiếu và giá cổ phiếu diễn ra vào chiều thứ Năm. Đó là một dấu hiệu điển hình cho thấy có điều gì đó vừa xảy ra khiến mọi người hoảng sợ. Mặc dù vậy, có vẻ như sự kiện đó không quá đáng sợ, vì lợi suất trái phiếu kỳ hạn 10 năm đã ổn định trên mức 4.4% khi phiên giao dịch ngày thứ Sáu kết thúc, và thị trường chứng khoán cũng đã phục hồi trở lại. Tóm tắt của Tchir về những gì ông ấy nhìn thấy trong bài test vết mực của mình là:

- Không có sự nhất quán nào giữa thị trường chứng khoán và trái phiếu

- Đã có một đợt giao dịch “tìm kiếm an toàn” hợp lý

- Thanh khoản không dồi dào

Sự “tìm kiếm an toàn” đó liên quan đến tình hình địa chính trị, vốn bất ngờ quay trở lại thành mối lo ngại vào tuần trước; tốc độ của động thái này chắc chắn có liên quan đến do tính thanh khoản kém, nhưng đây có vẻ là thời điểm thích hợp để xem xét lại tâm chấn của những lo ngại về địa chính trị ở Trung Đông.

Chuyện gì xảy ra ở Gaza…

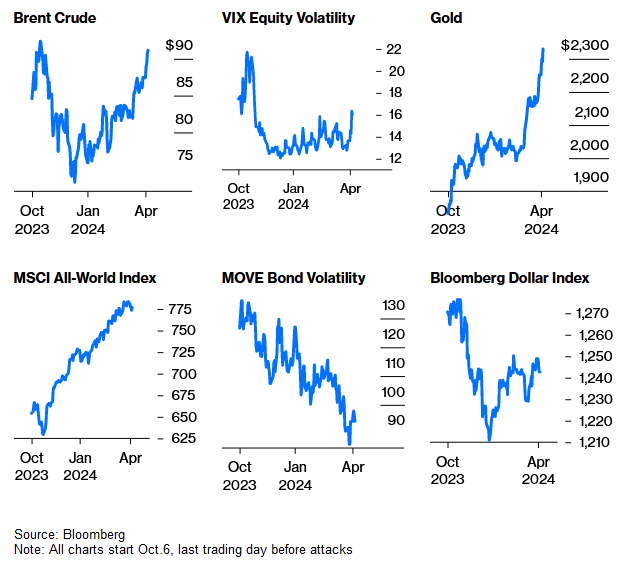

Đã sáu tháng kể từ khi tin tức về các cuộc tấn công của Hamas vào Israel nổ ra vào ngày 7 tháng 10 năm ngoái, có vẻ rõ ràng rằng đây là một sự kiện mang tính biến đổi sẽ làm rung chuyển thế giới. Điều này đã được chứng minh, theo một số cách. Tuy nhiên, gần như không có dấu hiệu nào cho thấy đã có thay đổi đáng kể trên thị trường tài chính. Trong biểu đồ sau, tất cả các đường đều bắt đầu từ ngày 6 tháng 10. Cả cổ phiếu và trái phiếu đã giảm kể từ đó, đồng USD suy yếu, chứng khoán thế giới đã có một đợt phục hồi mạnh mẽ và dầu giá Brent đã giảm trong phần lớn thời gian kể từ khi cán cân quyền lực ở Trung Đông bị lung lay. Ngoại lệ lớn duy nhất là vàng, kim loại quý này đã hoạt động chính xác như mong đợi trong thời kỳ rủi ro toàn cầu gia tăng bằng cách thiết lập các mức kỷ lục mới:

Biểu đồ thị trường sau cuộc không kích bằng tên lửa của Hamas

Sau sáu tháng, các cuộc tấn công của Hamas không còn được coi là sự kiện định hình thị trường.

Thoạt nhìn, những diễn biến này có vẻ giống với nhận định của Marko Papic thuộc Tập đoàn Clocktower ngay sau khi các cuộc tấn công bắt đầu, rằng "những gì xảy ra ở Gaza sẽ chỉ ở Gaza." Vấn đề là cuộc xung đột sẽ cần phải lan rộng ra ngoài Israel và Gaza trước khi nó có bất kỳ tác động đáng kể nào đến tài chính của phần còn lại của thế giới. Ngoại trừ cuộc Chiến tranh Yom Kippur năm 1973 dẫn đến lệnh cấm vận dầu mỏ, xung đột Israel - Palestine hiếm khi hoặc chưa bao giờ có bất kỳ tác động kinh tế lớn nào.

Câu hỏi đặt ra là liệu chiến tranh có thể lan rộng hay không? Điều này hướng sự chú ý đến Iran và các lực lượng ủy thác khác nhau của nước này. Tuần trước, Israel đã giết chết một tướng Iran ở Damascus trong một động thái dường như chắc chắn sẽ kích động một số phản ứng. Mỹ cảm thấy cần phải nói với Tehran rằng họ không chấp thuận cuộc tấn công. Các cuộc tấn công trực tiếp của Iran vào chính Israel, hoặc Mỹ, sẽ chỉ là sự leo thang đáng lo ngại.

Andrew Bishop của Signum Global đưa ra một số lý do tại sao leo thang vẫn khó xảy ra. Hezbollah sẽ không muốn bắt đầu một cuộc chiến mà họ không thể thắng, Israel không được trang bị để chiến đấu trên hai mặt trận, và Mỹ rất không muốn bị cuốn vào cuộc xung đột. Cuối tuần qua, Thủ tướng Benjamin Netanyahu tuyên bố chiến thắng đã ở trước mắt và thông báo rút một số quân khỏi miền nam Gaza. Diễn biến này - cùng với việc không có bất kỳ leo thang mới nào từ phía Israel hoặc Iran - đang được coi là một vấn đề lớn.

Hiện tại, diễn biến của thị trường châu Á mấy ngày gần đây cho thấy một dạng “rút lui khỏi sự an toàn” đang diễn ra. Dầu Brent, tiêu chuẩn dầu được giao dịch rộng rãi nhất, hiện đã giảm xuống dưới $90 và thấp hơn mức giá mở cửa vào thứ Năm tuần trước. Nếu thị trường thực sự lo sợ điều gì vào thời điểm đó, thì giờ đây nó lại hoạt động như thể những nỗi sợ hãi đó đã hoàn toàn được xoa dịu:

Về lâu dài, vấn đề lớn hơn liên quan đến Israel và phương Tây. Papic đưa ra quan điểm rằng không quốc gia Ả Rập nào, hoặc Iran, gây ra mối đe dọa hiện hữu đối với Israel. Đất nước này được trang bị vũ khí quá tốt và đã cho thấy khả năng dập tắt mọi mối đe dọa hạt nhân trước khi chúng phát sinh. Nhưng điều có thể đe dọa sự tồn tại của Israel lại chính là việc mất đi sự ủng hộ từ phương Tây. Và điều này dường như đang xảy ra.

Sự phẫn nộ của các nhà hoạt động trẻ về quyết định của Israel bắt đầu ngay cả trước khi nước này thực hiện bất kỳ hành động trả đũa nào, thật đáng kinh ngạc, giống như quy mô phản đối quốc tế đối với việc đổ máu ở Gaza. Lúc này, động lực đang hướng tới việc áp đặt các lệnh trừng phạt đối với Israel, với mục tiêu cuối cùng là xóa bỏ hoàn toàn Israel với tư cách là một nhà nước. Trong giới chính trị phương Tây, có một luồng quan điểm đáng kể cho rằng cách giải quyết của cộng đồng quốc tế sau thảm họa Holocaust là bất hợp pháp. Nếu mục đích của Hamas khi gây ra những cuộc tàn sát tồi tệ và sự tàn bạo của Đức Quốc xã vào ngày 7 tháng 10 là nhằm kích động Israel thực hiện một phản ứng có thể cướp đi tính hợp pháp của nước này trong mắt những người ủng hộ, thì có vẻ như họ đã thành công.

Chế độ Apartheid (Chế độ Phân biệt chủng tộc) ở Nam Phi là một sự tương đồng rõ ràng. Giống như Nam Phi 40 năm trước, Israel ngày nay thường được gọi là " quốc gia bị ruồng bỏ ", một vị thế mà những người ủng hộ cảnh báo rằng nó sẽ khiến đất nước này không thể tồn tại. Tuy nhiên, cuộc xung đột này khó giải quyết hơn nhiều so với Nam Phi. Không có sự phản kháng nào chống lại người da trắng gốc Anh và Hà Lan trong thời kỳ Apartheid; phe đối lập có một người lãnh đạo rõ ràng là Nelson Mandela; và giới lãnh đạo da trắng ở Nam Phi có lựa chọn mà cuối cùng họ đã thực hiện, đó là đàm phán để người da đen nắm đa số với các điều khoản tốt nhất có thể. Không có lựa chọn nào trong số này có vẻ áp dụng được cho Israel.

Biến động ở Gaza đã làm thay đổi động thái chính trị ở phương Tây và những xung đột mới mà nó gây ra không thể dễ dàng giải quyết. Điều này có khả năng sẽ làm xoay chuyển cuộc bầu cử tổng thống Mỹ năm nay về phía Donald Trump nhờ tác động của nó đối với người Mỹ gốc Ả Rập ở bang dao động Michigan, bằng cách kích thích các nhà tiến bộ trẻ tuổi thực hiện một cuộc bỏ phiếu phản đối người đương nhiệm, Joe Biden.

Do đó, các sự kiện trong sáu tháng qua có thể có những tác động sâu sắc và lâu dài vượt xa Trung Đông. Chúng làm gia tăng sự bất ổn (và làm tăng giá vàng). Nhưng những cú sốc kinh tế có thể tác động đến thị trường thì lại không xuất hiện. Hy vọng mọi chuyện sẽ tiếp tục như vậy.

Bloomberg