Lãi suất - Sát thủ thầm lặng đối với hệ thống ngân hàng (Phần 3)

Lê Hải Linh

Junior Analyst

Bài báo này viết về lý do tại sao lãi suất và lợi suất trái phiếu đang tăng và sẽ tiếp tục tăng, đe dọa làm suy yếu toàn bộ hệ thống ngân hàng phương Tây.

Những lầm tưởng

Sự nhầm lẫn về việc liệu tình trạng dư thừa có thể gia tăng khi suy thoái kinh tế hoặc suy thoái trong nền kinh tế phát triển hay không. Các nhà kinh tế vĩ mô dự đoán giá sẽ giảm do nhu cầu sụt giảm: nói cách khác, họ dự đoán một lượng sản xuất dư thừa nói chung vẫn chưa bán được.

Có thể có tác động tiêu cực về giá từ việc thanh lý hàng tồn kho, nhưng đó chỉ là tác động ngắn hạn. Và ngày nay, với các biện pháp kiểm kê tức thời, tác động về giá từ việc thanh lý hàng tồn kho chỉ tồn tại trong thời gian ngắn và tương đối nhỏ.

Lỗi trong mệnh đề dư thừa chung của Keynes xuất phát từ việc ông phủ nhận quy luật “Say”, hay quy luật thị trường, cho chúng ta biết rằng người tiêu dùng Họ kiếm được tiền lương và kiếm lợi nhuận từ lao động sản xuất hàng hóa và dịch vụ của họ. Nếu họ thấy mình thất nghiệp, việc mất thu nhập cũng sẽ phản ánh sự mất sản xuất. Cả hai đều có xu hướng giảm song song. Trong khi sản xuất vẫn tài trợ cho tiêu dùng và sự cân bằng giữa chúng được duy trì, thì quan điểm của Keynes rằng suy thoái kinh tế dẫn đến dư thừa chung – trái ngược với dư thừa tạm thời ở một số sản phẩm – là không thể giải quyết được.

Do sự khởi đầu của một cuộc suy thoái dự kiến sẽ dẫn đến thặng dư hàng hóa trên thị trường, nên việc giảm giá trị hàng hóa có thể dẫn đến giảm giá ngay cả khi quy luật Say được thừa nhận. Giá dầu và khí đốt đặc biệt biến động về mặt này, mặc dù khối lượng khai thác tương đối không nhạy cảm với những thay đổi về nhu cầu. Và các công ty khai thác kim loại quý và cơ bản thường phản ứng ban đầu với sự suy yếu của giá cả hàng hóa bằng cách tăng khai thác để bù đắp, điều này có thể dẫn đến việc giảm giá hơn nữa. Tuy nhiên, mối quan hệ giữa giá cả hàng hóa và suy thoái không đơn giản như vậy.

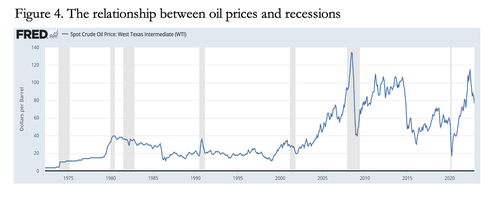

Hình 4 cho thấy giá dầu WTI tính bằng đô la Mỹ và các đợt suy thoái được chỉ định chính thức. Cần lưu ý rằng bằng chứng về sự suy thoái trong hoạt động kinh tế được báo trước rất lâu trước sự kiện (như trường hợp ngày nay) và về mặt lý thuyết, thị trường sẽ là yếu tố dẫn đến suy thoái ngay cả trước thời điểm đó. Theo các giáo điều kinh tế vĩ mô, nếu tính đến những yếu tố này, giá dầu sẽ giảm trước một cuộc suy thoái được xác định chính thức và tăng lên khi cuộc suy thoái bắt đầu kết thúc.

Trong trường hợp đó, việc tăng giá từ 16 đô la năm 1979 lên 40 đô la năm 1980 đã không xảy ra. Và việc tăng giá từ 18 đô la lên 35 đô la vào năm 1990 cũng tương tự như vậy đối với ngũ cốc. Nhưng ngoạn mục nhất là việc tăng từ 58 đô la năm 2007 lên 140 đô la vào tháng 6 năm 2008 giữa thời kỳ suy thoái được xác định chính thức.

Có những ví dụ theo cách khác, chiến tranh và khủng hoảng tài chính cũng làm biến dạng các mối quan hệ. Nhưng một mối tương quan rõ ràng giữa hai điều này không tồn tại. Và khi có thể khẳng định mối tương quan, tác động giá của suy thoái đối với dầu mỏ và các hàng hóa khác có thể đã bị phóng đại bởi hoạt động đầu cơ trong các công cụ phái sinh, thậm chí đã đẩy giá WTI xuống mức âm trong thời gian ngắn vào tháng 4 năm 2020.

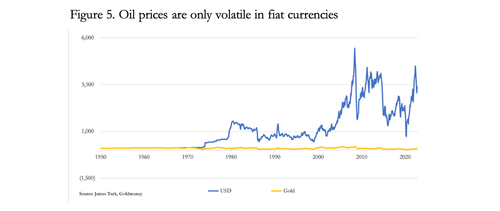

Các nhà phân tích thị trường cũng như các nhà kinh tế thường bỏ qua những thay đổi về giá bắt nguồn từ những thay đổi trong định giá của một loại tiền tệ fiat. Tình hình hiện nay là tín dụng không an toàn, không có cơ sở. Và với sự biến động tuyệt đối của giá cả được đo bằng tiền tệ fiat, những thay đổi về giá dường như bắt nguồn từ các loại tiền tệ ở mức độ lớn hơn nhiều so với bản thân hàng hóa. Đây là kết luận duy nhất có thể được rút ra từ biểu đồ tiếp theo của chúng ta trong Hình 5, biểu đồ này được định giá bằng dầu bằng cả đô la và vàng, sau này là tiền hợp pháp tối cao trong cả luật La Mã và những người kế vị hiện đại của nó trong 1.800 năm qua.

Bản thân giá trị của vàng đã không tránh khỏi những ảnh hưởng phát sinh từ tiền tệ fiat và đầu cơ tài chính trong các công cụ phái sinh, gây ra sự biến động giá vàng mà lẽ ra không tồn tại. Tuy nhiên, giá dầu được định giá bằng tiền hợp pháp đã ổn định đáng kể.

Do đó, mặc dù chúng ta có thể giả định rằng sự thay đổi của giá cả hàng hóa thông qua các đợt bùng nổ và phá sản có thể hoặc không thể làm xuất hiện tình trạng thiếu hụt và dư thừa hàng hóa riêng lẻ, nhưng bằng chứng rõ ràng là sự biến động giá được thấy trong các giá trị hàng hóa ở chính các loại tiền tệ fiat lớn hơn nhiều. nhiều hơn so với giá trị hàng hóa. Và do đó, khi những biến dạng này được chấp nhận, chúng không phải là bằng chứng của tình trạng dư thừa hàng hóa. Hơn nữa, bằng chứng thực nghiệm về giá bán buôn từ sự bùng nổ và sụt giảm trong thế kỷ 19 dưới tiêu chuẩn tiền vàng xác nhận phân tích của chúng tôi.

Sự khác biệt giữa giá năng lượng và giá hàng hóa được định giá bằng tiền pháp định so với vàng không phải do tình trạng dư thừa được cho là do suy thoái kinh tế gây ra, mà là do những thay đổi về khả năng cung cấp tín dụng. Đây là điều mà nhiều nhà kinh tế học đương đại, đáng chú ý nhất là những người theo Keynes, đã không hiểu được khi họ muốn loại bỏ thị trường tự do.

Tình hình ngân hàng

Phần lớn cho đến nay của một phương tiện lưu thông là tín dụng ngân hàng thương mại. Tín dụng của ngân hàng trung ương trong lưu thông công cộng hoàn toàn bao gồm tiền giấy thường chiếm ít hơn mười phần trăm tiền rộng M3 hoặc M2, số dư là nợ tiền gửi ngân hàng. Mặc dù các ngân hàng trung ương giả vờ rằng tiền giấy của họ là tiền, nhưng điều này là không đúng bởi vì chúng là nợ phải trả của ngân hàng trung ương và do đó là tín dụng đối tác.

Trong trường hợp của đồng đô la Mỹ, tiền giấy đang lưu hành chiếm 10,8% M3. Nhưng nhiều ước tính khác nhau đưa ra con số thực tế chỉ bằng một nửa con số đó, khi xem xét những tờ tiền đô la lưu hành ở nước ngoài và những tờ tiền bị mất. Do đó, 95% phương tiện lưu thông bằng đồng đô la trong nền kinh tế Mỹ là tín dụng ngân hàng và hành vi cho vay của nhóm ngân hàng thương mại là yếu tố quyết định quan trọng nhất của hoạt động kinh tế.

Trong giai đoạn đầu của thời kỳ lãi suất tăng, hoạt động kinh doanh của các ngân hàng là tốt với tỷ suất lợi nhuận tín dụng có xu hướng g để cải thiện. Chúng ta đã thấy điều này gần đây, với lợi nhuận ngân hàng và giá cổ phiếu của họ đã tăng đáng kể vào năm 2022. Nhưng đây chỉ là giai đoạn tạm thời, chắc chắn sẽ dẫn đến lo ngại về tác động của lãi suất cao hơn đối với tính toán kinh tế. Các doanh nghiệp đưa lãi suất thấp hơn vào tính toán của họ thấy rằng kế hoạch của họ bắt đầu trở nên tồi tệ. Các chủ ngân hàng nhận thức được vấn đề này thông qua việc giám sát các điều kiện kinh doanh của chính họ.

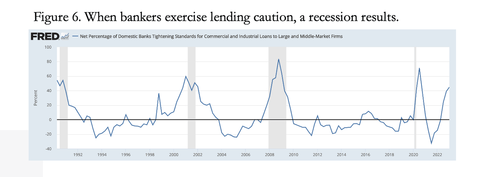

Trước đây, họ sẽ mở rộng bảng cân đối kế toán của mình trong điều kiện cho vay thuận lợi, do đó tỷ lệ tài sản trên bảng cân đối kế toán so với nợ phải trả của ngân hàng đối với các cổ đông chắc chắn sẽ cao hơn bình thường. Và trong thời điểm thuận lợi, điều này giúp tăng lợi nhuận cho cổ đông, nhưng trong thời điểm khó khăn, nó nhanh chóng phá hủy giá trị của cổ đông. Đòn bẩy bảng cân đối kế toán cao khiến các chủ ngân hàng quá nhạy cảm với việc thay đổi các điều kiện cho vay. Bằng cách xác nhận, Hình 6 dưới đây cho thấy mối quan hệ giữa ý định cho vay và thời kỳ suy thoái đối với hệ thống ngân hàng Hoa Kỳ.

Rõ ràng, mỗi cuộc suy thoái đều xảy ra trước việc thắt chặt các tiêu chuẩn cho vay, cho thấy rằng chính sự hạn chế hoặc thu hẹp tín dụng ngân hàng dẫn đến suy thoái mỗi lần. Lý do là thước đo tăng trưởng và suy thoái GDP phản ánh những thay đổi về mức độ tổng giao dịch trong nền kinh tế, do đó, nó luôn là thước đo tín dụng được đánh giá, chứ không phải là tiến bộ hay suy thoái kinh tế như người ta thường nghĩ.

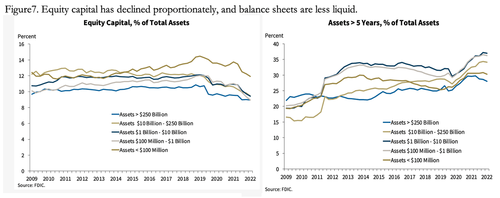

Ở giai đoạn này của chu kỳ tín dụng, sự thận trọng trong việc cho vay của ngân hàng trở nên bị thúc đẩy bởi nỗi sợ hãi về các khoản cho vay khó trả, thiệt hại của nó có thể nhanh chóng làm mất đi nguồn vốn của các cổ đông dành cho bảng cân đối kế toán của ngân hàng có đòn bẩy tài chính cao. Các biểu đồ trong Hình 7 chứng minh thêm sự thận trọng của các chủ ngân hàng đối với các chính sách cho vay.

Các tỷ lệ trên được lấy từ Tổng công ty Bảo hiểm Tiền gửi Liên bang (FDIC) và được cập nhật đến tháng 9 năm ngoái (bản phát hành tiếp theo sẽ ra mắt vào cuối tháng này). Trong biểu đồ đầu tiên, chúng ta thấy rằng tỷ lệ vốn chủ sở hữu trên tài sản đối với tất cả các loại ngân hàng cho thấy đòn bẩy gia tăng từ cuộc khủng hoảng ngân hàng vừa qua khi Lehman phá sản. Nhóm có đòn bẩy cao nhất là các ngân hàng lớn nhất, ngoài ra còn phải đối mặt với việc giảm giá trị tài sản tài chính.

Tỷ lệ đòn bẩy này ảnh hưởng nhiều nhất đến lợi nhuận cho cổ đông. Nhưng đối với các mục đích pháp lý, tỷ lệ Vốn chủ sở hữu chung Cấp 1 (CET-1) mới là vấn đề quan trọng. CET-1 được định nghĩa là cổ phiếu phổ thông, thặng dư cổ phiếu từ việc phát hành cổ phiếu phổ thông, thu nhập giữ lại, lãi và lỗ chưa thực hiện được báo cáo trong phần vốn chủ sở hữu của bảng cân đối kế toán và một số mục tương tự khác. Loại trừ là lợi thế thương mại, tín dụng thuế và vốn ưu đãi. Tỷ lệ này được xác định với các tài sản được điều chỉnh theo rủi ro theo tỷ lệ tài trợ ròng ổn định, phân loại các nguồn tài trợ và ứng dụng của chúng. Các yếu tố rủi ro khác cũng được áp dụng.

Do đó, người ngoài cuộc không thể đánh giá vị thế ngân hàng thực sự của các ngân hàng riêng lẻ từ quan điểm pháp lý. Nhưng chúng ta có thể giả định rằng nếu một ngân hàng có nguy cơ vi phạm mức vốn tối thiểu theo quy định thì ngân hàng đó sẽ buộc phải huy động thêm vốn cổ đông hoặc thanh lý các khoản vay. Và cần lưu ý rằng gần như tất cả các ngân hàng quốc tế lớn ở Nhật Bản và châu Âu đều có vốn hóa thấp hơn đáng kể so với giá trị sổ sách, loại bỏ triển vọng huy động vốn bổ sung của cổ đông, ngoại trừ trong một cuộc khủng hoảng tái thiết vốn như trường hợp của Credit Suisse gần đây.

Biểu đồ FDIC thứ hai trong Hình 7 cũng đáng lo ngại, cho thấy tỷ lệ cam kết cho vay dài hạn ngày càng tăng, báo hiệu tính thanh khoản giảm. Theo truyền thống, mối quan tâm này được thể hiện như là bằng chứng về việc ngân hàng thiếu khả năng thanh toán hoặc vay ngắn để cho vay dài. Trong một cuộc khủng hoảng ngân hàng, nó trở thành mối quan tâm cơ bản của công chúng, dẫn đến việc các ngân hàng riêng lẻ phải rút tiền. Nhưng mức độ gia tăng của các khoản cho vay dài hạn gần như chắc chắn phản ánh xu hướng những người đi vay có xu hướng chốt lãi suất thấp khi Fed áp chế họ.

Chúng ta chỉ có thể giả định rằng nhiều ngân hàng sẽ phòng ngừa một phần hoặc toàn bộ rủi ro thanh khoản kém của họ thông qua hoán đổi lãi suất, chuyển vấn đề tăng lãi suất cho các ngân hàng, công ty bảo hiểm và quỹ hưu trí khác. Trong phạm vi các đối tác hoán đổi lãi suất là các ngân hàng khác, rủi ro về lãi suất tăng và hậu quả đối với các nghĩa vụ cho vay dài hạn vẫn nằm trong hệ thống ngân hàng. Đối với toàn bộ hệ thống ngân hàng, dù được phòng hộ hay không được phòng hộ, lãi suất tăng cao khiến cho các khoản vay này không chỉ dần dần không còn khả năng sinh lời, mà các nhân viên cho vay sẽ bắt đầu lo lắng về việc liệu chúng có thể được chuyển hạn khi đáo hạn với lãi suất cao hơn hay không.

Hệ thống ngân hàng Hoa Kỳ ít đòn bẩy hơn so với các hệ thống đối lập của họ ở EU và Nhật Bản, ít nhất là cho đến nay đối với các ngân hàng quan trọng có hệ thống toàn cầu (G-SIB). Các G-SIB ở các khu vực tài phán đó có tỷ lệ tài sản trên vốn chủ sở hữu thường gấp 20 lần trở lên. Và rồi, Credit Suisse, vốn không có đòn bẩy cao như các nước láng giềng châu Âu, đã phải được giải cứu. Tóm lại, tôi cao hơn lãi suất dẫn đến giảm giá trị tài sản và tăng các khoản nợ xấu cùng nhau là một mối đe dọa hiện hữu đối với sự tồn tại của mạng lưới ngân hàng toàn cầu.

Zerohedge