Kinh tế thế giới và mối lo chi phí lãi vay ngày một chồng chất

Lê Hải Linh

Junior Analyst

Việc các NHTW đồng loạt nâng lãi suất điều hành đã khiến cho chi phí của các khoản vay trên toàn cầu tăng lên nhanh chóng

Sau một thập niên 2010 bình lặng, khi mà lãi suất hầu như không tăng, thì giờ đây lạm phát đang khiến các quan chức ngân hàng trung ương phải suy nghĩ đau đầu. Thật vậy, các nhà hoạch định chính sách hiếm khi bận rộn hơn là lúc này. Trong quý đầu tiên của năm 2021, lãi suất chính sách trong một mẫu gồm 58 nền kinh tế giàu có và mới nổi ở mức trung bình là 2.6%. Đến quý cuối cùng của năm 2022, con số này đã lên tới 7.1%. Trong khi đó, tổng nợ ở các quốc gia này đạt mức kỷ lục 300 nghìn tỷ đô la, tương đương 345% tổng GDP của họ, tăng từ 255 nghìn tỷ đô la, tương đương 320% GDP, trước đại dịch covid-19.

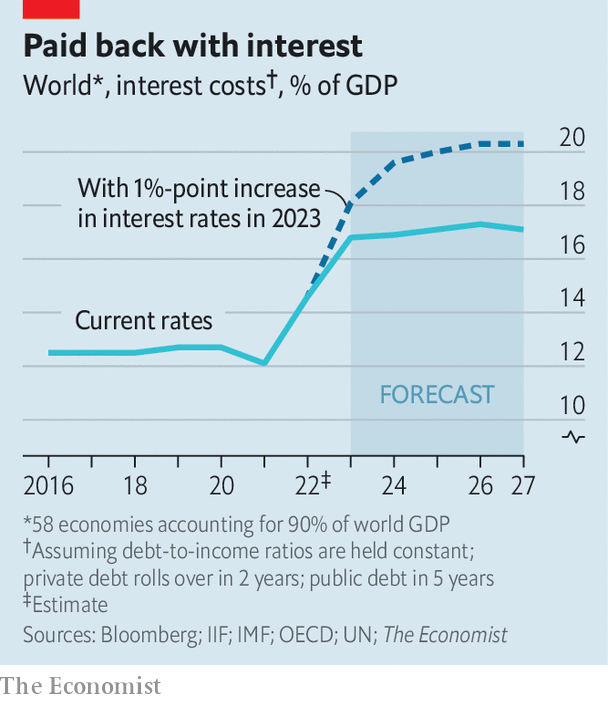

Thế giới càng mắc nợ nhiều thì càng nhạy cảm với việc tăng lãi suất. Để đánh giá tác động kết hợp của việc vay mượn và lãi suất cao hơn, The Economist đã ước tính hóa đơn lãi suất cho các công ty, hộ gia đình và chính phủ trên 58 quốc gia. Tổng cộng các nền kinh tế này chiếm hơn 90% GDP toàn cầu. Vào năm 2021, hóa đơn tiền lãi của họ ở mức 10.4 nghìn tỷ đô la, tương đương 12% tổng sản phẩm quốc nội. Đến năm 2022, nó đã đạt con số khổng lồ 13 nghìn tỷ đô la, tương đương 14.5% GDP.

Tính toán của chúng tôi đưa ra các giả định nhất định. Trong thế giới thực, lãi suất cao hơn không đẩy chi phí trả nợ lên ngay lập tức, ngoại trừ những khoản nợ có lãi suất thả nổi, chẳng hạn như nhiều khoản vay ngân hàng qua đêm. Kỳ hạn của nợ chính phủ có xu hướng dao động từ 5 đến 10 năm; các doanh nghiệp và hộ gia đình có xu hướng vay trên cơ sở ngắn hạn hơn. Chúng tôi giả định rằng việc tăng lãi suất sẽ kéo dài trong vòng 5 năm đối với nợ công và trong khoảng thời gian 2 năm đối với các hộ gia đình và công ty.

Để dự đoán những gì có thể xảy ra trong vài năm tới, chúng tôi đưa ra thêm một số giả định. Những người đi vay thực tế phản ứng với mức lãi suất cao hơn bằng cách giảm nợ để đảm bảo rằng các khoản thanh toán lãi không vượt quá tầm kiểm soát. Tuy nhiên, theo nghiên cứu của Ngân hàng Thanh toán Quốc tế, một nhánh của các ngân hàng trung ương, cho thấy rằng lãi suất cao hơn làm tăng các khoản thanh toán lãi vay so với thu nhập—nghĩa là, việc giảm nợ không hoàn toàn giúp chi phí thấp hơn. Do đó, chúng tôi giả định rằng thu nhập danh nghĩa tăng theo dự báo của IMF và tỷ lệ nợ trên GDP không thay đổi. Điều này có nghĩa là thâm hụt ngân sách hàng năm là 5% GDP, thấp hơn so với trước covid.

Phân tích của chúng tôi cho thấy rằng, nếu lãi suất được định giá bởi thị trường trái phiếu chính phủ, thì lãi suất sẽ đạt khoảng 17% GDP vào năm 2027. Và điều gì sẽ xảy ra nếu thị trường đang đánh giá thấp mức độ thắt chặt của các ngân hàng trung ương? Chúng tôi thấy rằng một điểm phần trăm khác, ngoài điểm phần trăm mà thị trường đã định giá, sẽ đưa hóa đơn lãi suất lên tới 20% GDP.

Một dự luật như vậy sẽ rất lớn, nhưng không phải là không có tiền lệ. Chi phí lãi vay ở Mỹ đã vượt quá 20% GDP trong cuộc khủng hoảng tài chính toàn cầu 2007-2009, sự bùng nổ kinh tế vào cuối những năm 1990 và đợt bùng nổ lạm phát cuối cùng vào những năm 1980. Tuy nhiên, một hóa đơn trung bình có kích thước này sẽ che giấu sự khác biệt lớn giữa các ngành và quốc gia. Ví dụ, chính phủ Ghana sẽ phải đối mặt với tỷ lệ nợ trên doanh thu trên 6 và lợi suất trái phiếu chính phủ là 75% - điều này gần như là chi tiêu nhà nước sẽ bị cắt giảm đáng kể.

Lạm phát có thể giảm nhẹ những áp lực cho nền kinh tế bằng cách đẩy doanh thu thuế danh nghĩa, thu nhập hộ gia đình và lợi nhuận doanh nghiệp. Và nợ toàn cầu tính theo tỷ lệ GDP đã giảm từ mức cao nhất là 355% vào năm 2021. Nhưng tính đến nay, việc tăng lãi suất đã cản trở những ưu điểm này. Chẳng hạn, ở Mỹ, lãi suất thực được đo bằng lợi tức trái phiếu kho bạc bằng lạm phát 5 năm ở mức 1.5%, so với mức trung bình 0.35% vào năm 2019.

Rắc rối từ việc vay nợ

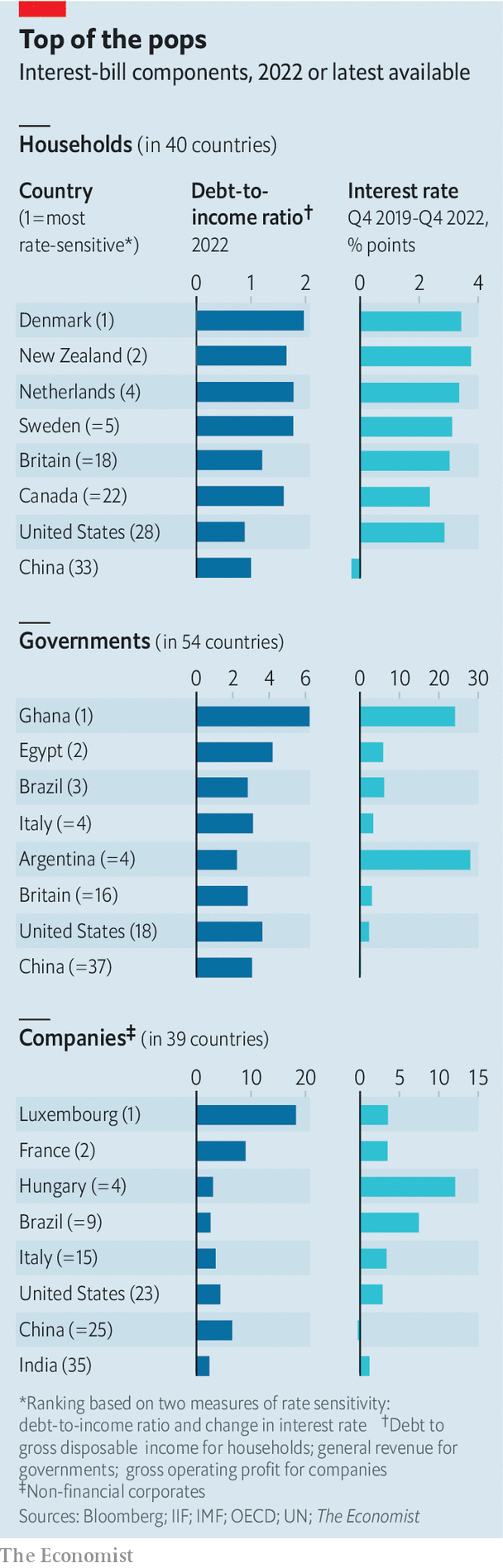

Vậy ai là người phải gánh chịu những áp lực từ việc tăng lãi suất? Chúng tôi xếp hạng các hộ gia đình, công ty và chính phủ trên 58 quốc gia theo hai biến số: tỷ lệ nợ trên thu nhập và mức tăng tỷ lệ trong ba năm qua. Khi nói đến các hộ gia đình, các nền dân chủ giàu có, bao gồm Hà Lan, New Zealand và Thụy Điển, có vẻ nhạy cảm hơn với việc tăng lãi suất. Cả ba đều có mức nợ gần gấp đôi thu nhập khả dụng của họ và đã chứng kiến lợi suất trái phiếu chính phủ ngắn hạn tăng hơn 3 điểm phần trăm kể từ cuối năm 2019.

Tuy nhiên, các quốc gia có ít thời gian hơn để chuẩn bị cho việc tăng lãi suất lại gặp khó khăn lớn hơn so với các quốc gia mắc nợ nhiều hơn. Chẳng hạn, các khoản thế chấp ở Hà Lan thường có lãi suất cố định dài hạn, có nghĩa là các hộ gia đình của quốc gia này được cách ly khỏi lãi suất cao hơn so với xếp hạng của chúng tôi đề xuất. Ngược lại, ở các quốc gia khác, các hộ gia đình có xu hướng vay các khoản vay có lãi suất cố định ngắn hạn hơn hoặc vay với các điều khoản linh hoạt. Ở Thụy Điển, các khoản thế chấp có lãi suất thả nổi chiếm gần hai phần ba số tiền dự trữ, điều đó có nghĩa là các vấn đề có thể phát sinh nhanh hơn. Ở các nền kinh tế mới nổi, dữ liệu chắp vá hơn. Mặc dù tỷ lệ nợ trên thu nhập thấp hơn, nhưng điều này phần nào phản ánh thực tế là khó có được tín dụng chính thức.

Trong thế giới kinh doanh, nhu cầu tiêu dùng tăng giúp nâng cao lợi nhuận. Tại 33 trong số 39 quốc gia mà chúng tôi có dữ liệu, tỷ lệ nợ trên tổng lợi nhuận hoạt động đã giảm trong năm qua. Thật vậy, một số quốc gia trông mạnh mẽ một cách đáng ngạc nhiên. Bất chấp những khó khăn của Tập đoàn Adani, một tập đoàn đang ở trong cơn sóng bị bán khống, lại được Ấn Độ đánh giá cao nhờ tỷ lệ nợ trên thu nhập tương đối thấp là 2.4 và tỷ lệ tăng nhỏ hơn.

Gánh nặng nợ nần và điều kiện tài chính thắt chặt có thể vẫn là quá sức đối với một số công ty. S&P Global, một công ty nghiên cứu, lưu ý rằng tỷ lệ vỡ nợ đối với nợ doanh nghiệp cấp đầu cơ ở châu Âu đã tăng từ dưới 1% vào đầu năm 2022 lên hơn 2% vào cuối năm. Các công ty Pháp chìm trong nợ nần, với tỷ lệ nợ trên tổng lợi nhuận hoạt động gần 9, cao hơn bất kỳ quốc gia nào ngoại trừ Luxembourg. Nga, bị cắt khỏi thị trường nước ngoài, đã chứng kiến lợi suất ngắn hạn tăng đột biến. Hungary, nơi ngân hàng trung ương đã nhanh chóng tăng lãi suất để bảo vệ đồng tiền của mình, có những khoản nợ lớn so với quy mô nền kinh tế.

Cuối cùng và cá thể chịu nhiều hậu quả nhất là nợ chính phủ. Daleep Singh của PGIM, một nhà quản lý tài sản, cho biết một biến số quan trọng cần theo dõi là phần bù rủi ro đối với khoản nợ (thị trường sinh lời thêm đòi hỏi phải nắm giữ trái phiếu của một quốc gia cao hơn lợi suất trái phiếu kho bạc Mỹ). Chính phủ các nước giàu hầu hết đang làm tốt biện pháp này. Nhưng Ý, nơi đã chứng kiến sự gia tăng lợi suất trái phiếu lớn hơn bất kỳ quốc gia châu Âu nào khác trong mẫu của chúng tôi, vẫn là một rủi ro. Khi Ngân hàng Trung ương châu Âu thắt chặt chính sách, họ đã ngừng mua trái phiếu chính phủ và sẽ bắt đầu thu hẹp bảng cân đối kế toán vào tháng Ba. Điều nguy hiểm là điều này dẫn đến một cuộc khủng hoảng.

Các nền kinh tế mới nổi ngày càng vay mượn bằng đồng tiền của họ, nhưng họ cũng đang vật lộn với các khoản nợ bên ngoài có thể cần sự giúp đỡ. Argentina gần đây đã đạt được thỏa thuận cứu trợ, thỏa thuận này sẽ yêu cầu IMF thắt lưng buộc bụng để hỗ trợ. Nước này đã vỡ nợ nước ngoài vào năm 2020. Ai Cập, quốc gia có lợi suất trái phiếu chính phủ trung hạn cao hơn khoảng 4-5 điểm phần trăm so với mức trước đại dịch, đang cố gắng không làm theo. Ghana, quốc gia gần đây đã cùng với Argentina rơi vào tình trạng khó khăn nghiêm trọng, hiện đang bắt tay vào thắt chặt tài chính và tiền tệ trong nỗ lực đảm bảo hỗ trợ từ IMF.

Số phận của một số chính phủ, cũng như các hộ gia đình và doanh nghiệp rất cần sự hỗ trợ của nhà nước, có thể phụ thuộc vào thiện chí của Trung Quốc. Mặc dù có mức nợ cao, nhưng bản thân Trung Quốc lại nằm gần cuối bảng xếp hạng của chúng tôi vì lãi suất ổn định. Tuy nhiên, tầm quan trọng của nó đối với căng thẳng nợ toàn cầu chỉ ngày càng tăng. Trung Quốc hiện là người cho vay lớn nhất đối với các nền kinh tế nghèo trên thế giới và ngấu nghiến hai phần ba khoản thanh toán dịch vụ nợ nước ngoài đang tăng cao của họ, làm phức tạp thêm các nỗ lực giảm nợ. Các chính phủ phương Tây cũng phải hy vọng họ có thể bắn vỡ quả bóng bay này.

The economist