Không phải việc làm, cán cân thương mại mới là dữ liệu thị trường quan tâm nhất lúc này

Tú Đỗ

Senior Economic Analyst

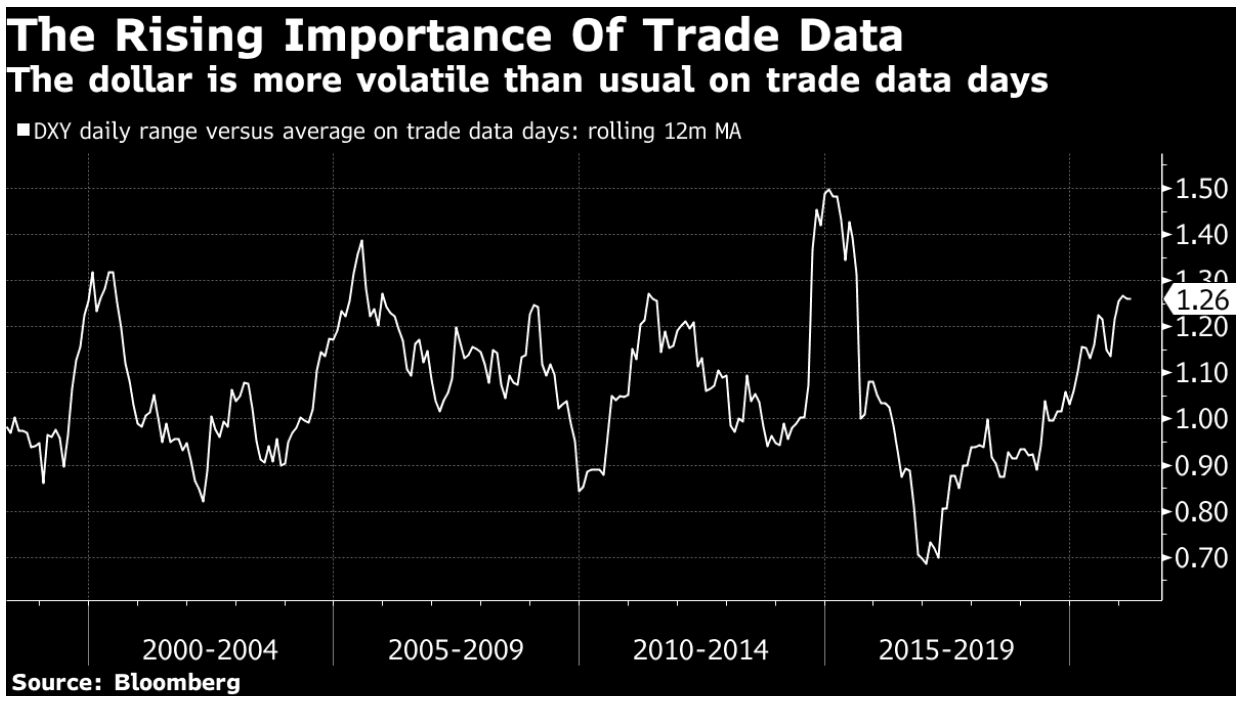

Thị trường đang có xu hướng biến động mạnh hơn vào những ngày công bố dữ liệu cán cân thương mại của Mỹ trong khoảng 1 năm trở lại đây

Thông tin tích cực hơn kỳ vọng của của dữ liệu bảng lương phi nông nghiệp cuối tuần trước đã có tác động đáng chú ý tới thị trường trái phiếu, trong khi đó diễn biến thị trường tiền tệ lại có vẻ trầm lắng hơn. Lợi suất trái phiếu tăng chủ yếu đối với các kỳ hạn ngắn, tuy nhiên rất khó để có thể phân tách tác động gây ra bởi yếu tố thanh khoản và thông tin về dữ liệu việc làm.

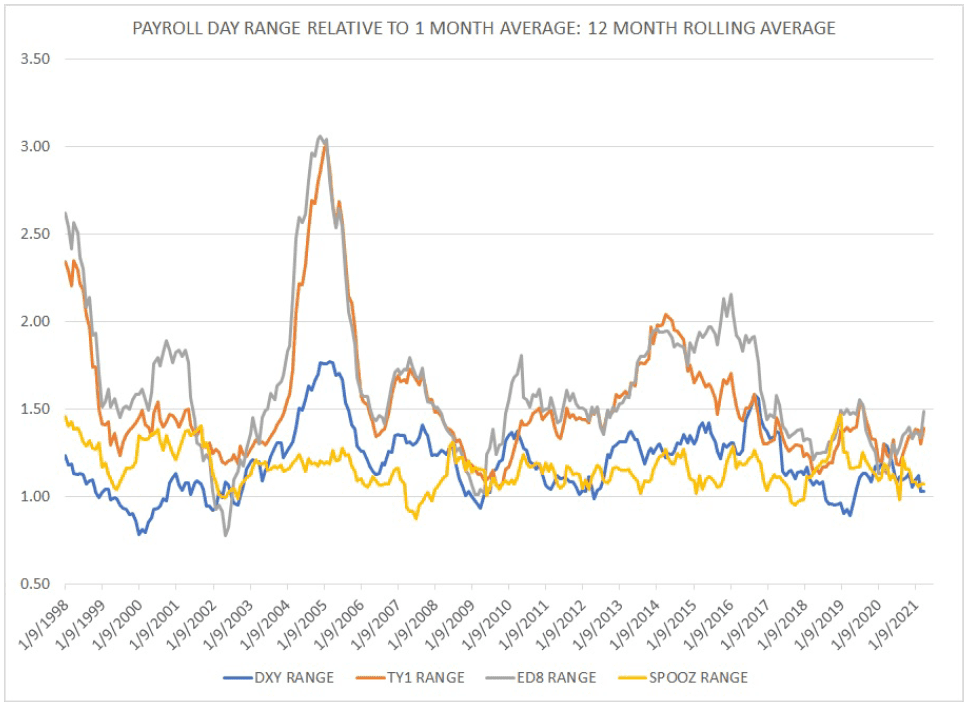

Đương nhiên rằng thị trường thường được kỳ vọng thường sẽ có biến động lớn trong ngày công bố dữ liệu việc làm Non-farm, dù nó có rơi vào ngày nghỉ hay không. Dù vậy, mức biến động trên sẽ là không cố định mà biến động tùy vào từng giai đoạn cụ thể của chu kỳ kinh tế. Biểu đồ dưới đây thể hiện đường trung bình động 1 năm của tỷ lệ giữa biến động của giá các tài sản trong ngày công bố dữ liệu việc làm với mức trung bình 1 tháng trước đó:

Như chúng ta có thể thấy, mức độ biến động của thị trường trái phiếu (TY1) với thông tin về số liệu việc làm là tương đối khiêm tốn trong 1 năm trở lại đây. Đáng chú ý thị trường phán ứng rất nhạy cảm với số liệu việc làm trong giai đoạn thắt chặt chính sách 2004-2006 cũng như giai đoạn 2014-2016.

Cả thị trường chứng khoán (Spooz) và đồng đồng đô-la (DXY) đều không quá nhạy cảm với dữ liệu việc làm trong giai đoạn gần đây. Mặc dù các dữ liệu việc làm thường ít tác động tới các thị trường này hơn so với thị trường trái phiếu, đây vẫn là một diễn biến khá bất ngờ.

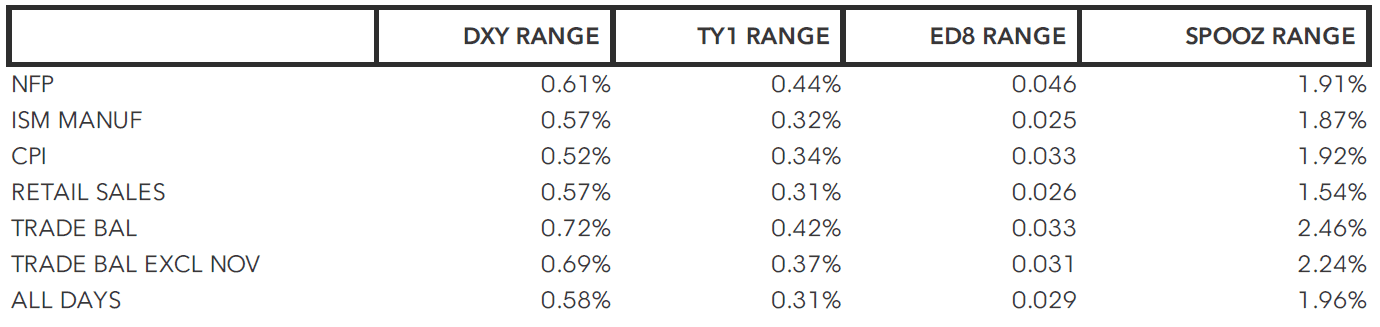

Bảng trên thống kê biên độ biến động của các tài sản trong ngày công bố các dữ liệu kinh tế, trong đó hàng cuối cùng là biên độ dao động trung bình ngày tính từ Tháng 4/2020 đến cuối tháng 3/2021. Trong đó, mức biến động của trái phiếu trong ngày công bố dữ liệu việc làm là cao hơn đáng kể so với mức trung bình. Đáng chú ý đó là trong khoảng 1 năm qua, mức độ nhạy cảm của trái phiếu đối với dữ liệu lạm phát chỉ cao hơn chút so với mức trung bình, trong khi phản ứng của thị trường FX và chứng khoán thậm chí còn trầm lắng hơn mức thường lệ.

Điều này đương nhiên có thể thay đổi trong tương lai, tuy nhiên có một dữ liệu có tác động mạnh hơn mức trung bình đối với tất cả các tài sản ở trên, đó chính là cán cân thương mại. Mặc dù mức biến động trên có thể bị phóng đại bởi việc có 4 lần số liệu cán cân thương mại được công bố cùng ngày với dữ liệu việc làm và một lần ngay sau cuộc bầu cử Tổng thống Mỹ năm ngoái. Tuy vậy, nếu không tính tới sự kiện bầu cử, thị trường vẫn có dấu hiệu nhạy cảm hơn trong những ngày công bố dữ liệu cán cân thương mại, đặc biệt đối với đồng USD và thị trường chứng khoán. Mức độ nhạy cảm của đồng USD đối với dữ liệu cán cân thương mại đã tăng lên trong vài năm trở lại đây và hiện đang ở mức cao nhất kể từ năm 2015. Và việc điều này diễn ra trong bối cảnh thâm hụt của kinh tế Mỹ đối với bên ngoài ngày càng mở rộng có lẽ không chỉ là ngẫu nhiên.

Rõ ràng rằng không ai trong chúng ta có thể chiến thắng được các cỗ máy giao dịch cao tần trong việc phản ứng với các thông tin dữ liệu kinh tế được công bố. Tuy vậy vẫn sẽ có ích để biết rằng điều gì đang được quan tâm nhiều nhất và có thể kích hoạt phản ứng của thị trường. Và đừng quên rằng số liệu cán cân thương mại Mỹ tháng 2 cũng như biên bản phiên họp tháng 3 của Fed sẽ được công bố vào ngày thứ 4 tuần này.

Bloomberg