JPMorgan: Vàng gặp áp lực bởi sự gia tăng của lợi suất, thế nhưng đằng sau lợi suất là gì?

Kim loại quý đã có một khởi đầu không thuận lợi vào đầu năm mới, và yếu tố tác động được cho là sự gia tăng lợi suất của TPCP Hoa Kỳ

Theo bản tóm tắt thị trường từ Andrew Tyler của JPMorgan, hầu hết các cuộc bàn luận hiện tại tại ngân hàng thương mại lớn nhất của Mỹ đều xoay quanh tác động của lợi suất trái phiếu đối với giá cổ phiếu và việc lợi suất của TPCP kỳ hạn 10 năm tăng lên 1.3%, mức lợi suất được thấy lần cuối cùng vào cuối tháng 2 năm 2020, đã bắt đầu tác động tới các tài sản rủi ro, khiến các tài sản này đóng cửa ở mức thấp trong ngày do sự dẫn dắt của các cổ phiếu vốn hóa nhỏ và nhạy cảm với lãi suất.

Với quan điểm được đưa ra từ JPMorgan, lợi suất tăng là vấn đề quan trọng với một nhà giao dịch, thế nhưng, câu hỏi “tại sao lợi suất lại tăng” còn quan trọng hơn. Theo nhà giao dịch hợp đồng tương lai của JPM Matt Booras giải thích, nếu việc lợi suất đang tăng vì “lý do chính đáng” như dự báo GDP tăng, thì chứng khoán sẽ rất ổn định. Tuy nhiên, nếu có một sự kiện làm tăng lợi suất theo một chiều hướng “xấu”, chẳng hạn như sự thiếu hụt nhu cầu đối với trái phiếu kho bạc Mỹ, thì chứng khoán có thể sẽ gặp áp lực giảm. Bất kể lý do là gì, Booras cho rằng việc lợi suất tăng sẽ khiến chỉ số P/E giảm, và các cổ phiếu công nghệ cũng như cổ phiếu chu kỳ sẽ được hưởng lợi.

Tập trung vào câu hỏi về việc lợi suất trái phiếu tăng sẽ tác động đến cổ phiếu như thế nào, chiến lược gia Mislav Matejka của JPMorgan đưa ra những nhận định sau:

- Lợi suất trái phiếu có khả năng tăng cao hơn và đà tăng này sẽ được thị trường chứng khoán hấp thụ tốt.

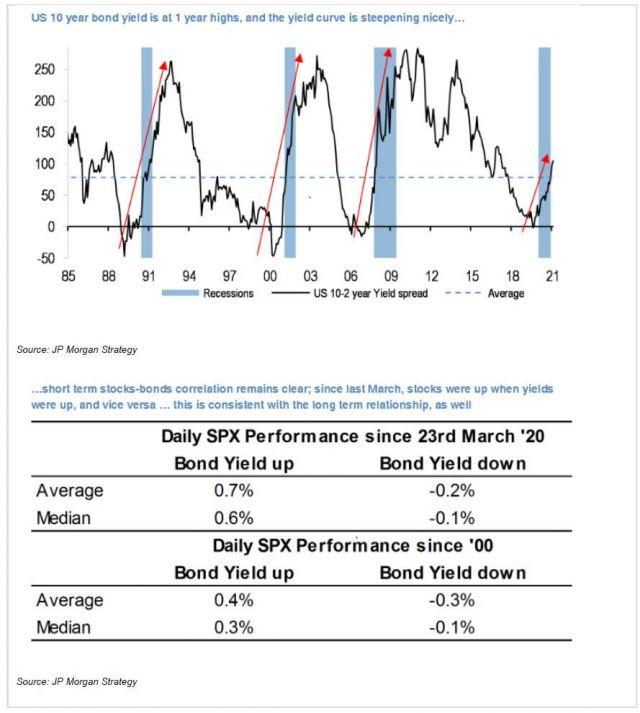

- Lợi suất trái phiếu có khả năng còn tăng cao hơn nữa, điều này không chỉ phản ánh tình trạng phong tỏa nền kinh tế sắp được bình thường hóa trở lại bắt đầu từ Quý 2, mà còn tới từ tiềm năng tăng trưởng nóng do nhu cầu tiêu dùng bị dồn nén và chính sách hỗ trợ tài khoá vẫn được tiếp tục. Một khoảng chênh lệch đáng kể vẫn còn tồn tại giữa lợi suất trái phiếu và lạm phát tương lai cùng với chênh lệch giữa lợi suất trái phiếu và chỉ số PMI của Hoa Kỳ.

- JP Morgan không kỳ vọng mối tương quan giữa cổ phiếu và trái phiếu sẽ bị phá vỡ trong khi lợi suất 10 năm của Mỹ vẫn ở mức dưới 2%, đặc biệt nếu việc cung cấp thanh khoản tới từ các ngân hàng trung ương vẫn dồi dào và tăng trưởng tích cực. P/E sẽ không có xu hướng giảm trong khi thu nhập vẫn tiếp tục tăng theo chu kỳ.

- Lợi suất trái phiếu sẽ cần tăng thêm 100-200 điểm cơ bản để có thể làm giảm sự hấp dẫn tới từ cổ phiếu.

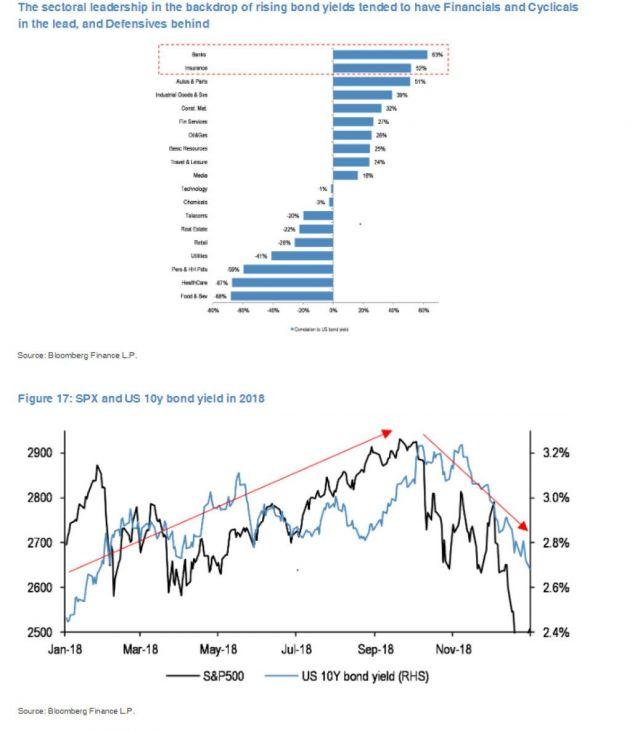

- Tài sản nào sẽ được hưởng lợi khi lợi suất tăng? Những động thái của các ngành dẫn đầu tiếp tục rõ ràng hơn qua các ảnh hưởng tới từ lợi suất của trái phiếu, các nhóm ngành như tài chính và các nhóm ngành theo chu kỳ được hưởng lợi nhiều nhất. Các nhóm ngành mang tính chất ổn định và "phòng thủ", cụ thể là sản xuất thực phẩm và chăm sóc sức khỏe, sẽ ít được hưởng lợi nhất. Các nhóm ngành công nghệ sẽ là nhóm thứ hai được hưởng lợi. Trong số các khu vực, khu vực Eurozone và Nhật Bản sẽ được hưởng lợi, trong khi Anh sẽ ít được ưa chuộng nhất.

Cuối cùng, khi xem xét sự bùng nổ gần đây trong chênh lệch hoán đổi (mức chênh lệch giữa tỉ lệ lãi suất cố định của một hợp đồng hoán đổi và lợi suất của trái phiếu chính phủ cùng thời gian đáo hạn) và lo ngại về khả năng các nhà đầu tư bảo hiểm rủi ro cho các chứng khoán đảm bảo bằng tài sản thế chấp (MBS) sẽ tham gia thực hiện bảo hiểm rủi ro, dẫn đến lợi suất thậm chí còn cao hơn, như nhà giao dịch lãi suất của JPM Ryan Wald cho biết. Liệu rằng lợi suất có khả năng mạnh như hai sự kiện tương tự trong lịch sử không? Điều này khó xảy ra.

Lý do tới từ sự khác biệt giữa những "cá mập lớn" của thị trường chứng khoán đảm bảo bằng thế chấp (MBS) và cách họ chọn để phòng hộ cho rủi ro "chênh lệch kỳ hạn" (gap-duration) của mình. Trước đây, các doanh nghiệp được chính phủ tài trợ (GSE) và quỹ tín thác đầu tư bất động sản (REITS) đều nắm giữ (net-long) những rủi ro "chênh lệch kỳ hạn" lớn. Cả hai đơn vị này đều tích cực phòng hộ cho rủi ro của họ. Trong thời điểm hiện tại, phần lớn quyền sở hữu các MBS đã chuyển sang các ngân hàng thương mại. Vì các ngân hàng đang có những vị thế "net-short" về lãi suất, và vị thế này ngày càng phình to do chương trình QE của Fed... Kỳ hạn (duration) bị kéo dài đối với ngân hàng thương mại sẽ được hoan nghênh, chứ không cần chủ động phòng hộ giống như GSE và REITS.