Hợp đồng tương lai SOFR và ESTR đều phản ánh kỳ vọng cắt giảm lãi suất, nhưng với lý do khác nhau?

Nguyễn Phương Anh

Junior Analyst

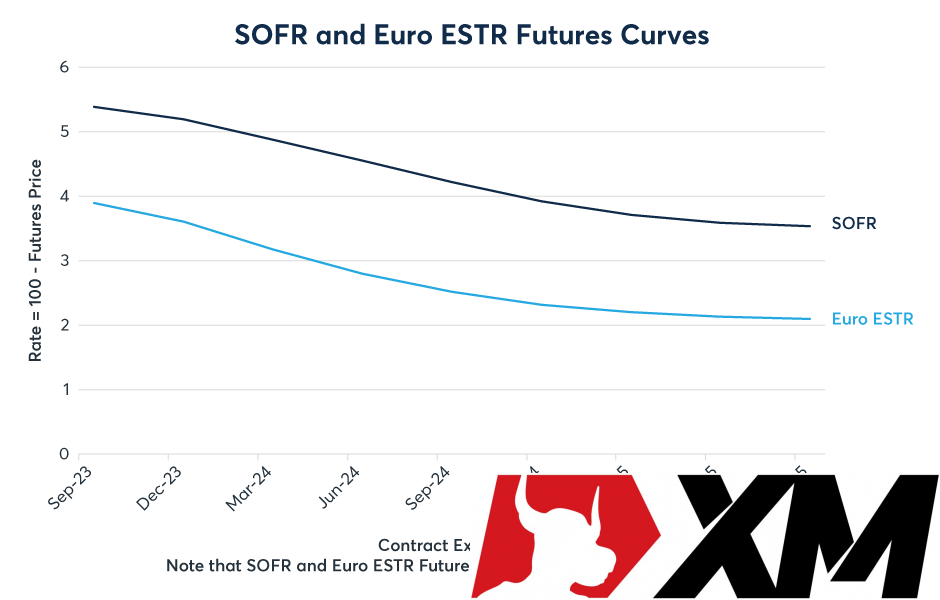

Hợp đồng tương lai của lãi suất ngắn hạn đồng Euro (ESTR) và lãi suất qua đêm có bảo đảm (SOFR) đang định giá việc cắt giảm lãi suất với mức độ và thời điểm gần như tương tự nhau, được quyết định bởi Ngân hàng Trung ương châu Âu (ECB) và Cục Dự trữ Liên bang (Fed). Các bên giao dịch ở cả hai thị trường đang dồn kỳ vọng vào việc cắt giảm bắt đầu từ quý 2/2024 và đạt tổng cộng hơn 150 điểm cơ bản (bps) vào cuối năm 2025 (Xem Biểu đồ 1).

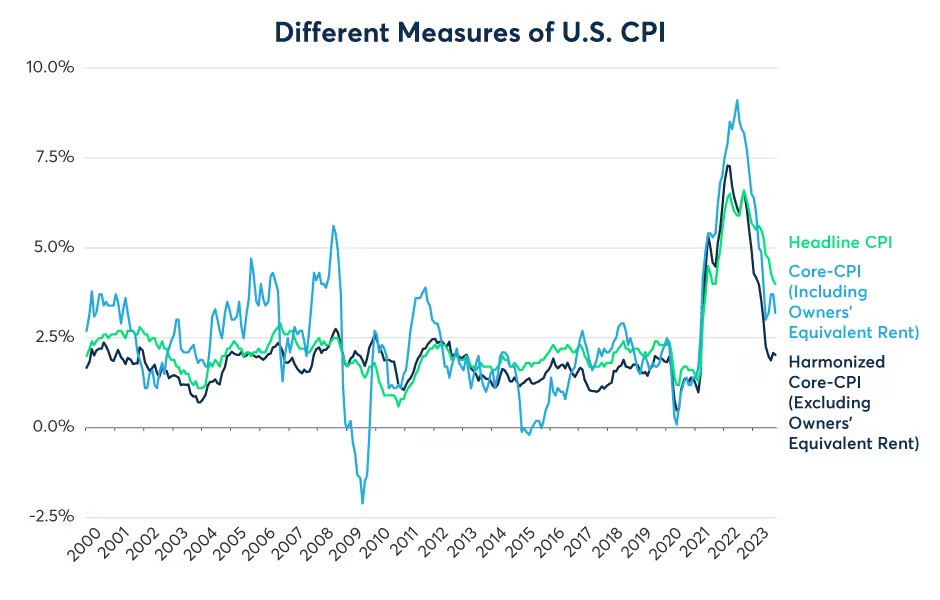

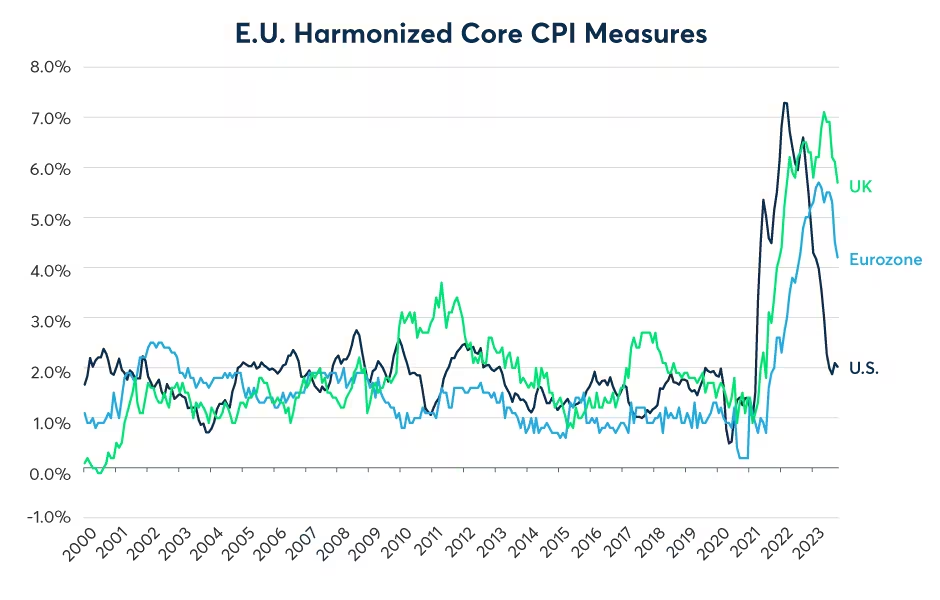

Tại Hoa Kỳ, kỳ vọng về lãi suất thấp hơn đang được thúc đẩy bởi lạm phát giảm mạnh, đặc biệt khi loại trừ tiền thuê tương đương của chủ sở hữu (OER) (Xem Biểu đồ 2). Lạm phát ở châu Âu cũng đang giảm nhưng với tốc độ chậm hơn (Xem Biểu đồ 3). Khi được đo lường một cách hài hòa, không bao gồm OER, lạm phát cơ bản của Hoa Kỳ đạt đỉnh điểm vào đầu năm 2022 và kể từ đó đã giảm từ 7.3% xuống 2.1% so với cùng kỳ năm ngoái (YoY). Đây là mức giảm mạnh hơn nhiều so với ở châu Âu, nơi lạm phát cũng đang giảm, nhưng với tốc độ chậm hơn.

Biểu đồ 2: Ngoài OER, CPI của Mỹ đã giảm xuống 2% so với cùng kỳ năm ngoái.

Nguồn: Bureau of Labor Statistics (https://www.bls.gov/cpi/research-series/r-hicp-home.htm), Bloomberg Professional (CPI YoY and CPI XYOY)

Biểu đồ 3: Được đo lường một cách nhất quán, lạm phát ở Mỹ đã giảm nhanh hơn so với châu Âu.

Nguồn: Bureau of Labor Statistics (https://www.bls.gov/cpi/research-series/r-hicp-home.htm), Bloomberg Professional (UKHCA9IQ and CPEXEMUY)

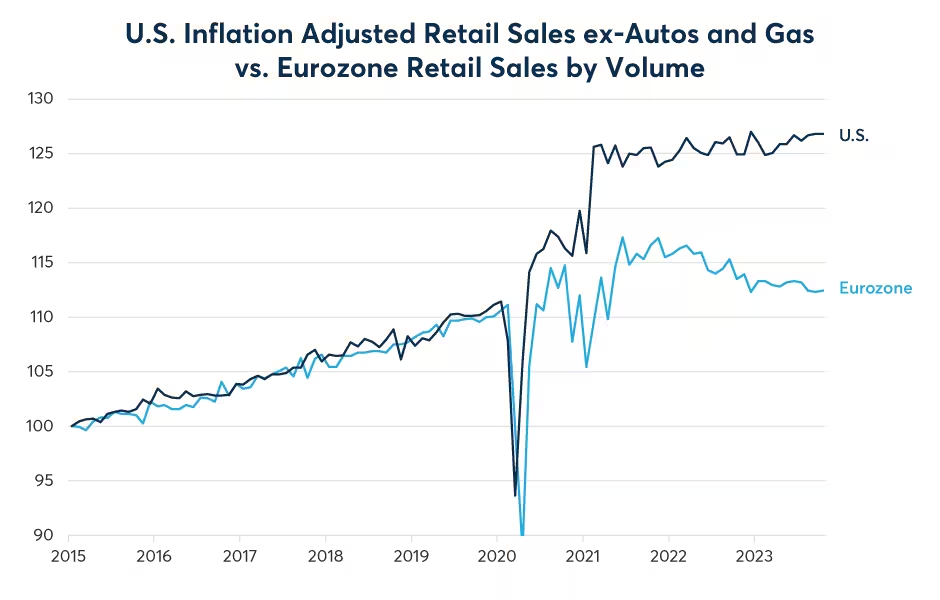

Trong khi dữ liệu lạm phát cho rằng Fed cắt giảm lãi suất nhanh hơn ECB, thì dữ liệu chi tiêu của người tiêu dùng lại đi theo hướng ngược lại. Ở Mỹ, doanh số bán lẻ được điều chỉnh theo lạm phát tiếp tục tăng chậm. Ở Châu Âu, doanh số bán lẻ được điều chỉnh theo lạm phát đạt đỉnh điểm vào năm 2021 và đã giảm kể từ đó (Xem Biểu đồ 4), thể hiện cho sự yếu kém của nền kinh tế Châu Âu. Điều này cũng được phản ánh trong hoạt động sản xuất và các dữ liệu khác.

Biểu đồ 4: Chi tiêu tiêu dùng đang tăng ở Mỹ và giảm ở châu Âu.

Nguồn: Bloomberg Professional (RSTAXAXG, CPI INDEX, RSSAEMU)

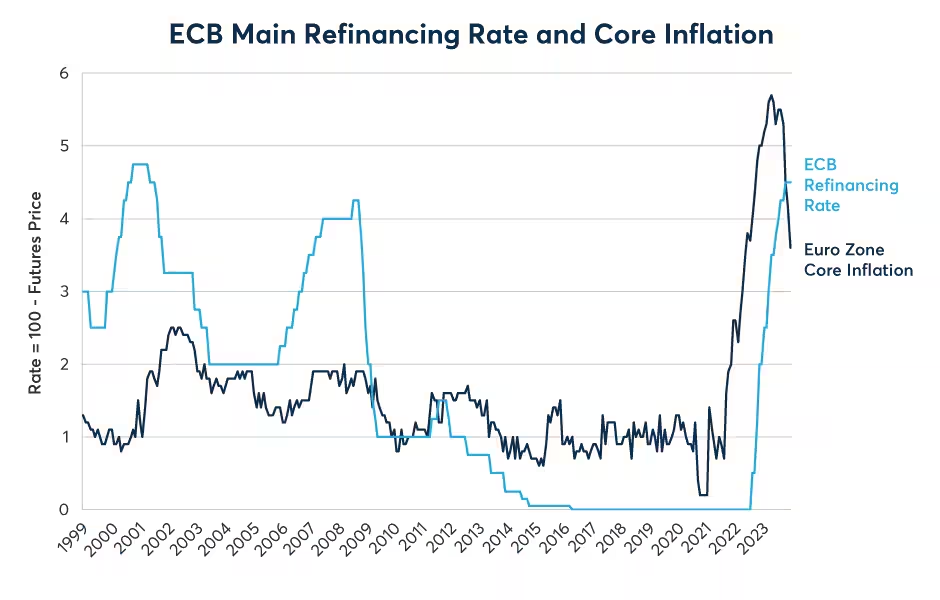

Ngoài dữ liệu kinh tế yếu kém, các nhà giao dịch hợp đồng tương lai ESTR cũng có thể đứng ngồi không yên với những ký ức xấu về cuộc khủng hoảng nợ khu vực đồng Euro, sự kiện đã khiến ECB phải hạ lãi suất xuống dưới 0. Vào năm 2022 và 2023, ECB đã thực hiện chu kỳ thắt chặt lớn nhất trong lịch sử, giảm bớt chu kỳ tăng lãi suất trong các năm 1999-2000 và 2005-2008. Hơn nữa, lãi suất hiện tại ở mức cao nhất kể từ năm 2001, cao hơn 25 điểm cơ bản so với mức đỉnh năm 2008, góp phần gây ra cuộc khủng hoảng nợ khu vực đồng Euro 2009-2012 (Xem Biểu đồ 5).

Biểu đồ 5: ECB đã tiến hành chu kỳ thắt chặt lớn nhất từ trước đến nay, giữ lãi suất ở mức năm 2001.

Nguồn: Bloomberg Professional (EURR02W, CPEXEMUY)

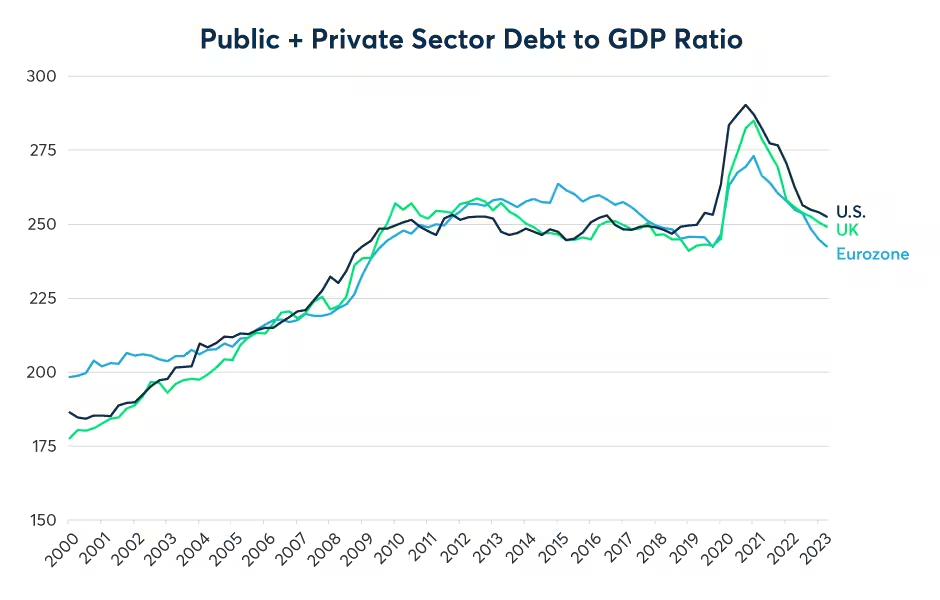

Kể từ năm 2008, cả khu vực đồng Euro và Hoa Kỳ đều không giảm đòn bẩy cho nền kinh tế của mình: Tổng nợ khu vực tư nhân và nợ công vẫn ở mức gần 250% GDP (Xem Biểu đồ 6). Tuy nhiên, có những khác biệt chính giữa thị trường nợ khu vực đồng Euro và Hoa Kỳ. Kho bạc Hoa Kỳ là cơ quan phát hành có chủ quyền duy nhất chuyển nợ sang đồng USD và kiểm soát ngân hàng trung ương. Liên minh Kinh tế và Tiền tệ châu Âu, nơi ECB quản lý, có 20 chính phủ quốc gia phát hành nợ bằng cùng một loại tiền tệ. Như vậy, thị trường nợ khu vực đồng Euro hoạt động giống thị trường trái phiếu đô thị hơn, với các tổ chức phát hành riêng lẻ có xếp hạng tín dụng riêng và chi phí tín dụng do thị trường xác định.

Biểu đồ 6: Cả châu Âu và Hoa Kỳ đều không giảm đòn bẩy sau cuộc khủng hoảng tài chính toàn cầu.

Nguồn: Bank for International Settlements (BIS), http://www.bis.org/statistics/totcredit.htm

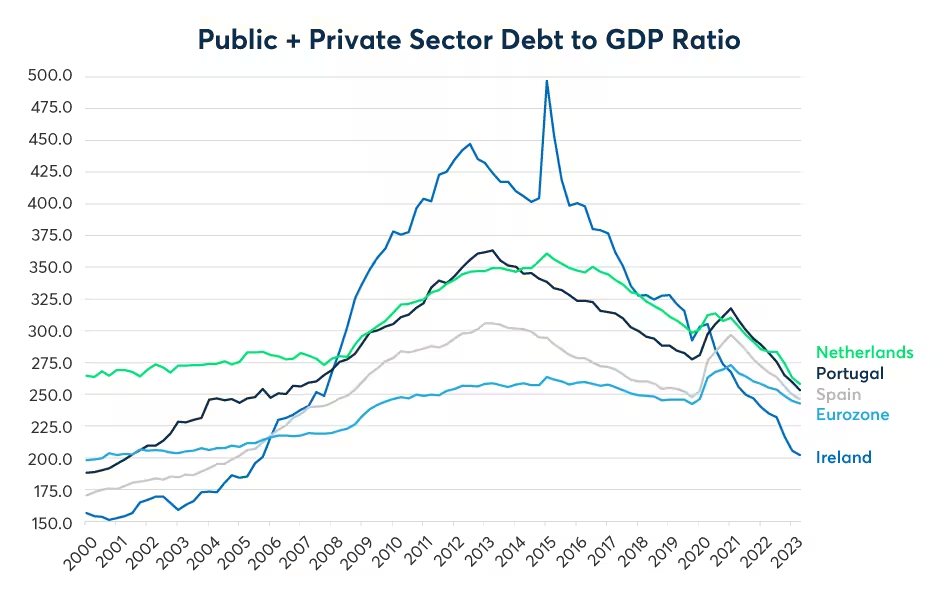

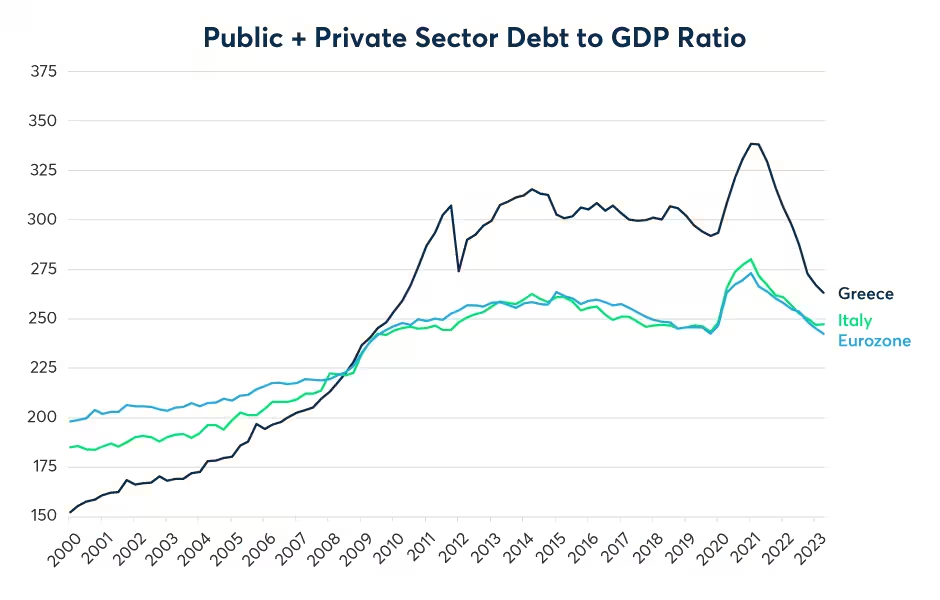

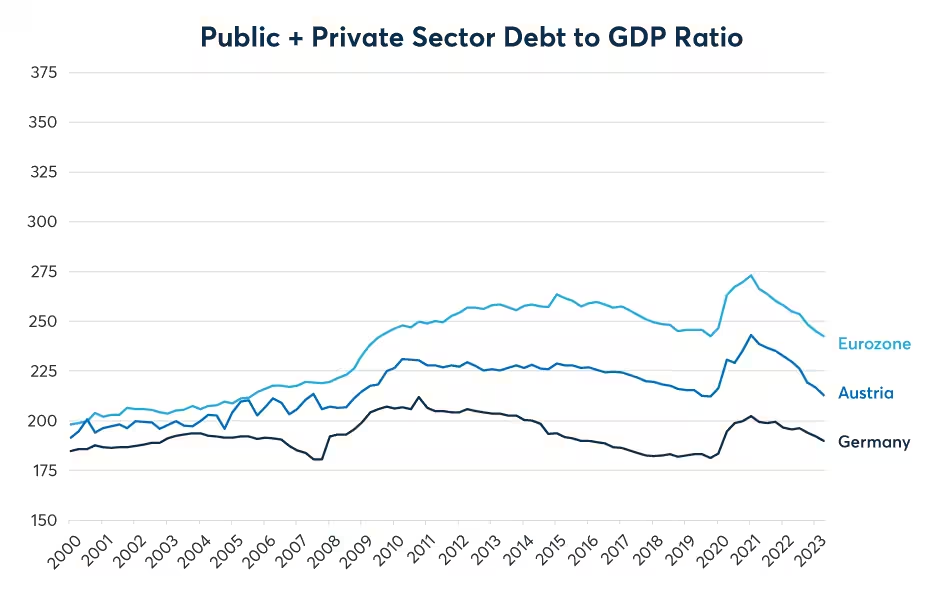

Cho đến nay, chênh lệch giữa trái phiếu chính phủ khu vực đồng Euro khá ổn định. Nhưng điều đó không có nghĩa là họ có thể duy trì như vậy khi đối mặt với chi phí tài chính gia tăng trong thời gian dài. Kể từ cuộc khủng hoảng nợ khu vực đồng Euro 2009-2012, một số quốc gia bao gồm Ireland, Bồ Đào Nha, Tây Ban Nha và Hà Lan đã giảm đòn bẩy tài chính một cách đáng kể (Xem Biểu đồ 7). Điều tương tự cũng đã xảy ra với Hy Lạp, quốc gia vỡ nợ vào năm 2010 và kể từ đó đã có sự phục hồi kinh tế ấn tượng. Trong khi đó, Ý, với khu vực công cao và nợ tư thấp, đã tiến gần đến mức trung bình của khu vực đồng Euro (Xem Biểu đồ 8). Cuối cùng, Đức và Áo duy trì tỷ lệ nợ thấp hơn nhiều so với mức trung bình của khu vực đồng Euro (Xem Biểu đồ 9).

Biểu đồ 7: Một số quốc gia trong khu vực đồng Euro đã giảm đòn bẩy tài chính.

Nguồn: Bank for International Settlements (BIS), http://www.bis.org/statistics/totcredit.htm

Biểu đồ 8: Hy Lạp cũng đang giảm nợ, trong khi Ý gần bằng mức trung bình của khu vực đồng Euro.

Nguồn: Bank for International Settlements (BIS), http://www.bis.org/statistics/totcredit.htm

Biểu đồ 9: Nợ của Áo và Đức vẫn ở mức thấp hơn mức trung bình của khu vực đồng Euro.

Nguồn: Bank for International Settlements (BIS), http://www.bis.org/statistics/totcredit.htm

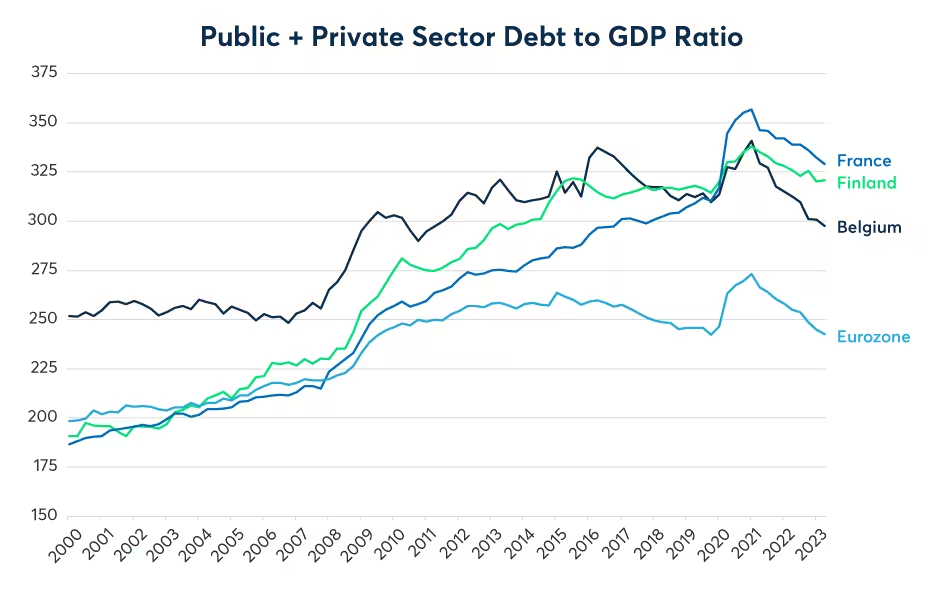

Tuy nhiên, nếu một số quốc gia đã giảm đòn bẩy tài chính một cách đáng kể trong khi tỷ lệ nợ trên GDP tổng thể của khu vực đồng Euro vẫn ổn định, thì điều đó có nghĩa là “ai đó” đã sử dụng đòn bẩy tài chính. “Người đó" là Bỉ, Phần Lan và đặc biệt là Pháp (Xem Biểu đồ 10). Tỷ lệ nợ của Pháp đã tăng vọt trong thập kỷ qua, và hiện nằm trong nhóm cao nhất thế giới ngoài Nhật Bản. Điều kỳ lạ là điều này không đè nặng lên khoản nợ của chính phủ Pháp, vốn đang được giao dịch ở mức chênh lệch thông thường so với các quốc gia ngang hàng. Như vậy, nếu các nhà đầu tư ESTR đang định giá gần 200 điểm cơ bản cho việc cắt giảm lãi suất của ECB vì họ lo ngại về khả năng xảy ra rắc rối tài trợ nợ lần thứ hai ở khu vực đồng Euro, thì thông điệp đó đã không được chuyển đến các nhà đầu tư vào OAT, hay trái phiếu chính phủ của Pháp (Xem Biểu đồ 11).

Biểu đồ 10: Mức nợ của Bỉ, Phần Lan, đặc biệt là Pháp, tăng vọt.

Nguồn: Bank for International Settlements (BIS), http://www.bis.org/statistics/totcredit.htm

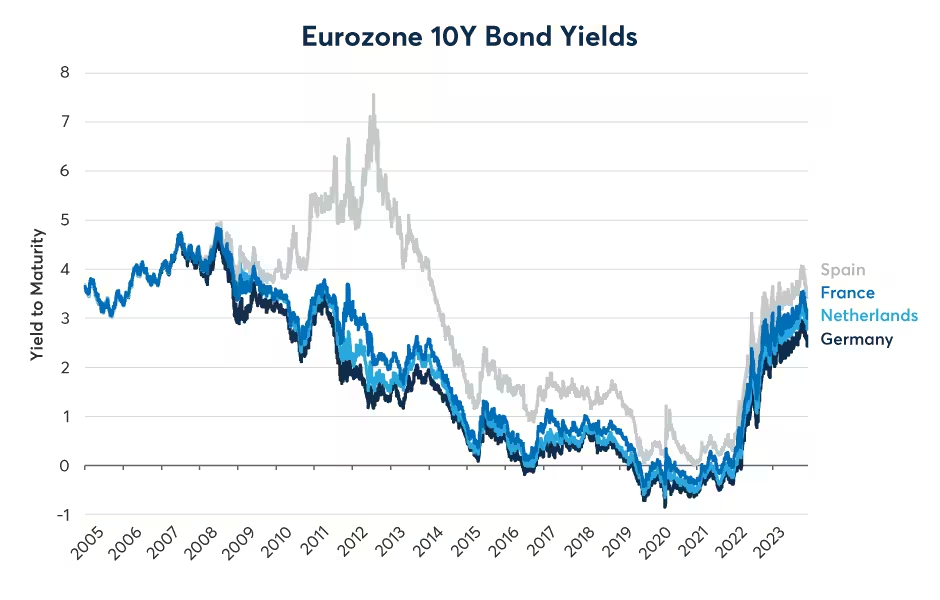

Biểu đồ 11: OAT của Pháp vẫn giao dịch với lãi suất thấp hơn 45-50 điểm cơ bản so với Bonos của Tây Ban Nha

Nguồn: Bloomberg Professional (GTDEM10Y, GTESP10Y, GTFRF10Y, GTITL10Y, USGG10Y)

OAT của Pháp có lợi suất thấp hơn khoảng 45-50 điểm cơ bản so với Bonos của Tây Ban Nha tại điểm 10Y trên đường cong. Một lập luận ủng hộ cách định giá này là Tây Ban Nha có thể nhạy cảm hơn với việc tăng lãi suất của ECB so với Pháp, do các khoản thế chấp lãi suất thả nổi ở Tây Ban Nha chiếm ưu thế so hơn với các khoản thế chấp lãi suất cố định ở Pháp. Điều đó nói lên rằng, thực tế tổng nợ của Pháp chiếm tới 329% GDP so với 246% ở Tây Ban Nha, và điều này có thể khiến Pháp dễ gặp các vấn đề tài chính hơn, cùng với Tây Ban Nha và các nước láng giềng thuộc khu vực đồng Euro khác.

CME Group