Hãy cẩn trọng bởi hiệu ứng cơ sở không phải là động lực duy nhất phía sau lạm phát!

Tú Đỗ

Senior Economic Analyst

Lạm phát của Mỹ dự kiến sẽ tăng mạnh trong tháng 3 và điều này không chỉ đơn thuần do sự sụt giảm của giá cả trong cùng kỳ năm ngoái.

Câu hỏi về việc liệu lạm phát có phải là một mối đe dọa thật sự đối với tình hình hiện tại sẽ phần nào được giải đáp thông qua 3 sự kiện sắp tới. Đáng chú ý nhất tất nhiên sẽ là số liệu CPI tháng 3 của Mỹ được công bố vào thứ 3. Một vài giờ sau đó, thị trường sẽ phải hấp thụ 24 tỷ USD TPCP dài hạn được phát hành. Cuối cùng đó là số liệu lợi nhuận của các doanh nghiệp. Theo đó, lạm phát vẫn sẽ là một biến số cần theo dõi sát sao trong thời gian tới và một xu hướng tăng nếu có sẽ không chỉ đơn thuần do hiệu ứng cơ sở (Base effect).

Tỷ lệ lạm phát tháng 3 sắp tới được dự báo sẽ tăng mạnh so với cùng kỳ năm 2020 chủ yếu do giá cả đã sụt giảm mạnh khi đại dịch Covid-19 bùng phát. Ngay cả nếu đi ngang so với tháng trước, chỉ số giá tiêu dùng tháng 3/2021 vẫn sẽ tăng từ mức 1,7% lên 2,0% so với cùng kỳ năm ngoái. Fed cũng đã xác nhận sẽ loại bỏ yếu tố nhiễu trên đối với tỷ lệ lạm phát trong tháng 3 và dự kiến tác động của nó sẽ dần mờ nhạt hơn trong phần còn lại của năm 2021.

Mặc dù vậy, câu chuyện không chỉ đơn giản dừng ở đó. Các doanh nghiệp Mỹ ở cả lĩnh vực sản xuất và dịch vụ đều báo cáo rằng giá chi phí đầu vào đã tăng mạnh trong thời gian qua. Điều này dẫn tới việc các doanh nghiệp buộc phải lựa chọn giữa 2 phương án: cắt giảm biên lợi nhuận hoặc chuyển phần chi phí tăng thêm sang khách hàng. Lịch sử chỉ ra rằng việc lựa chọn phương án thứ 2 là không thể tránh khỏi. Sự gia tăng của chỉ số PMI thường là một chỉ báo sớm cho xu hướng tăng của lạm phát và diễn biến gần đây cho thấy áp lực đối với lạm phát là hoàn toàn có thực.

Tương quan giữa chỉ số PMI và lạm phát của Mỹ

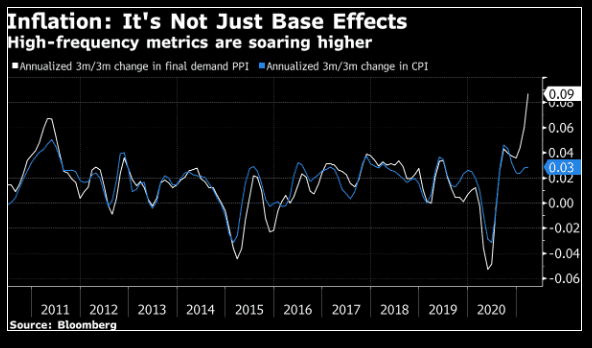

Ngoài ra, chúng ta có thể xem xét sự thay đổi của giá bằng cách so sánh với tần suất cao hơn. Việc so sánh chỉ số giá tiêu dùng trong 3 tháng với 3 tháng cùng kỳ trước đó sẽ loại bỏ sự sụt giảm của giá vào mùa xuân năm ngoái cũng như mức tăng mạnh trở lại vào mùa hè. Chỉ số giá sản xuất đối dành cho nhu cầu cuối cùng (PPI for Final Demand) thường có mối tương quan chặt chẽ đối với tỷ lệ lạm phát và việc chỉ số này tăng vọt trước đó cũng là một tín hiệu đối với lạm phát.

Chỉ số PPI nhu cầu cuối cùng báo hiệu xu hướng tăng của lạm phát

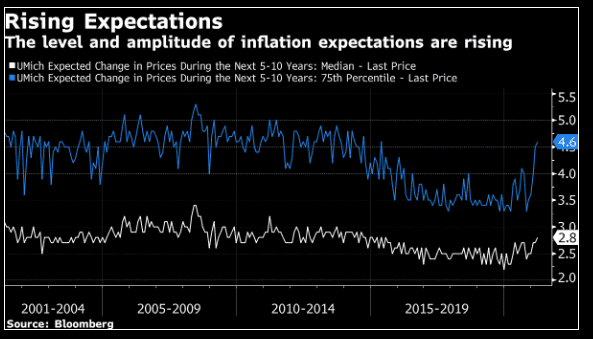

Các quan chức Fed vẫn tiếp tục nói rằng kỳ vọng lạm phát ít có sự thay đổi, tuy nhiên liệu đây có phải là thực tế đang diễn ra? Kỳ vọng lạm phát trong dài hạn của giới chuyên gia là không đổi. Tuy nhiên kỳ vọng của người tiêu dùng, điều đáng ra nên đóng vai trò quan trọng hơn, rõ ràng đã tăng lên rõ rệt trong thời gian qua. Chỉ số UMich đo lường kỳ vọng lạm phát của người tiêu dùng Mỹ đã tăng mạnh trong thời gian gần đây.

Trong khi đó, mặc dù có một số bằng chứng cho thấy hiện tại có nhiều việc làm hơn so với trước khi khủng hoảng, tuy nhiên sự tham gia của lực lượng lao động vẫn ở mức thấp. Có một cách rõ ràng để lôi kéo mọi người từ bỏ các phúc lợi của chính phủ để tái gia nhập lực lượng lao động và đó chính là tăng lương. Thậm chí, những người sử dụng lao động trong khu vực dịch vụ có thể sẽ phải trả thêm một mức phụ cấp rủi ro đối với các công việc buộc phải tiếp xúc với khoảng cách gần.

Tóm lại, tất cả những điều trên có thể mới chỉ dừng ở mức suy đoán, và các dữ liệu vĩ mô rất khó để có thể tách biệt hoàn toàn với các yếu tố gây nhiễu. Tuy nhiên, nếu như áp lực về tiền lương bắt đầu xuất hiện trong Quý II này, điều này có thể cho thấy rằng rủi ro lạm phát là hoàn toàn có thực đối với các nhà đầu tư, dẫu cho có bao nhiêu nhà kinh tế học phủ nhận đi chăng nữa.

Bloomberg