Giải mã động thái hạ tỷ trọng nắm giữ TPCP Mỹ của quỹ đầu tư hưu trí lớn nhất thế giới

Tú Đỗ

Senior Economic Analyst

Đâu là lý do đằng sau động thái cắt giảm tỷ trọng ở mức kỷ lục tỷ trọng nắm giữ TPCP Mỹ của Quỹ Đầu tư Hưu trí Chính phủ Nhật Bản?

là quỹ hưu trí lớn nhất thế giới")

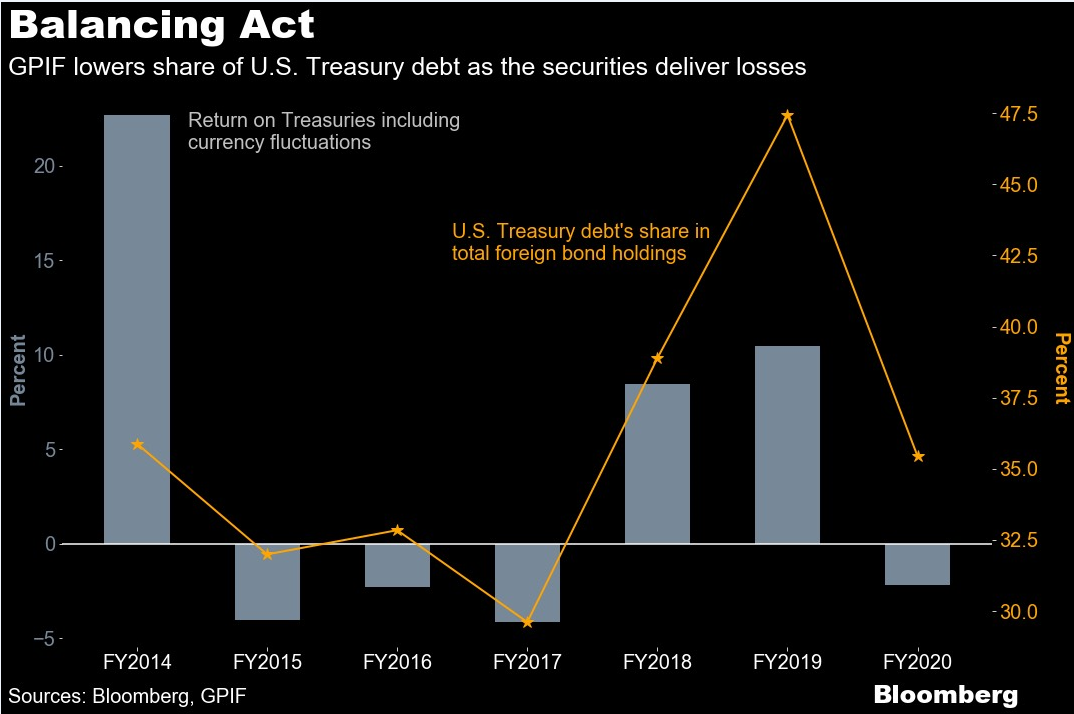

Quỹ Đầu tư Hưu trí Chính phủ Nhật Bản (GPIF) đã cắt giảm ở mức kỷ lục tỷ trọng TPCP Mỹ trong danh mục đầu tư của mình vào năm ngoái khi tài sản an toàn nhất thế giới này dẫn đầu đà bán tháo TPCP trên toàn cầu.

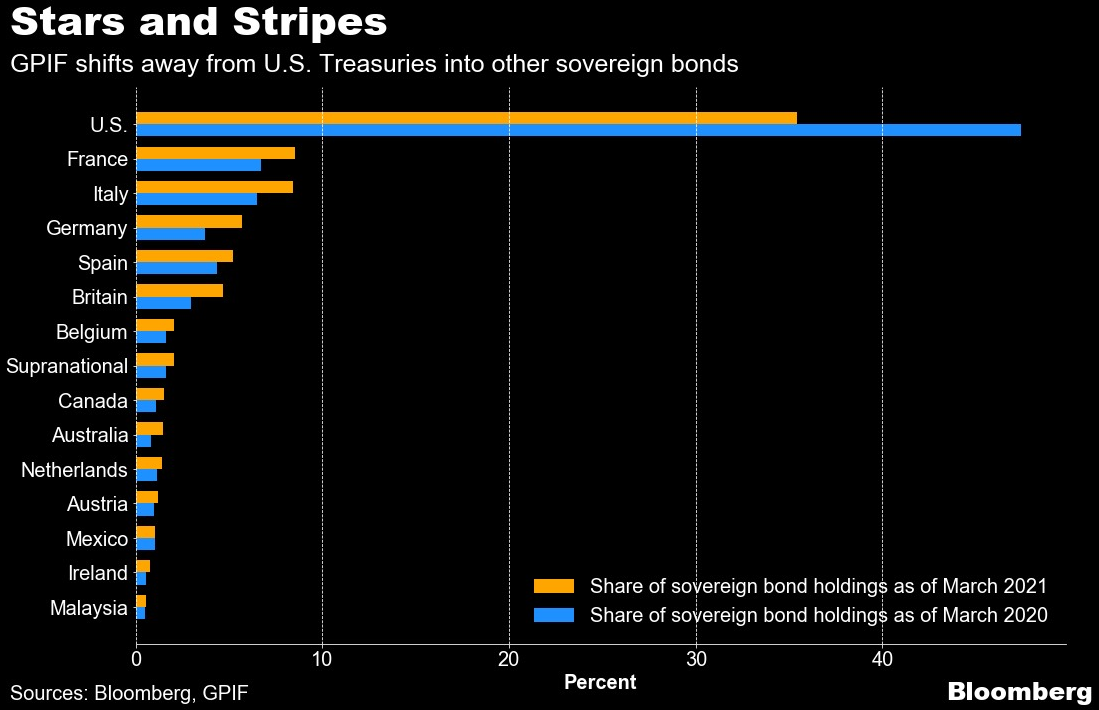

Quỹ Hưu trí lớn nhất thế giới trên đã hạ tỷ trọng trái phiếu và tín phiếu chính phủ Mỹ từ 47% xuống còn 35% trong tổng số nợ nước ngoài nắm giữ trong giai đoạn 12 tháng cho tới tháng 3/2021, dựa trên phân tích số liệu mới nhất từ Bloomberg. Phần lớn trong số này được bù đắp bởi TPCP các nước Châu Âu.

Quá trình tái cơ cấu trên nằm trong kế hoạch đầu tư mới nhằm giảm thiểu mức độ phụ thuộc vào TPCP Nhật Bản và hướng tới các cổ phiếu với lợi suất cao hơn hay các khoản nợ ở nước ngoài. GPIF đưa ra rất ít bình luận về sự thay đổi trên, dẫu cho chỉ một sự thay đổi nhỏ trong danh mục đầu tư của nó cũng có thể tác động tới thị trường TPCP toàn cầu khi tổng quy mô đầu tư của quỹ này là khoảng 1.7 nghìn tỷ USD.

GPIF đề cập trong báo cáo năm của mình rằng sự điều chỉnh này nhằm giảm thiểu sự sai lệch của danh mục với chỉ số chung toàn cầu. Một số chiến lược gia nhận định rằng gã khổng lồ này có thể cắt giảm quy mô TPCP Mỹ do một giai đoạn dài có mức lợi suất thấp hơn mặt bằng chung. Một số khác cho rằng đây chỉ là một sự trùng hợp ngẫu nhiên khi quỹ này chỉ thực hiện giảm thiểu rủi ro bằng cách điều chỉnh tỷ trọng phù hợp với chỉ số toàn cầu.

GPIF đã tăng mạnh tỷ trọng nắm giữ TPCP Mỹ vào thời điểm 1 năm trước, đặc biệt với các kỳ hạn ngắn, ngay trước khi kế hoạch đầu tư mới bắt đầu được manh nha. Tình hình trong năm nay đã hoàn toàn khác khi quỹ này chỉ giữ TPCP Mỹ tạm thời nhằm thay thế tiền mặt trước khi phân bổ cho các tài sản nắm giữ dài hạn khác.

Bất chấp động cơ phía sau có là gì, GPIF đã tạo ra mức lợi suất 7.1% từ các khoản nợ nước ngoài trong năm ngoái so với mức 5.4% của chỉ số TPCP toàn cầu FTSE Russell ngoại trừ Nhật Bản. Đây cũng chính là mức chênh lệch lớn nhất trong 4 năm qua.

Tỷ trọng TPCP Mỹ trong chỉ số FTSE Russell tính tới cuối tháng 6 là khoảng 38%, bao gồm cả các khoản nợ của Nhật Bản. Tỷ trọng phân bổ của GPIF đối với TPCP Pháp, Ý, Đức và Anh đều tăng ít nhất 1.7% trong 12 tháng cho tới tháng 3/2021, với tổng quy mô khoảng 5.72 nghìn tỷ Yên (53 tỷ USD).

Mặc dù giảm bớt tỷ trọng, quy mô tuyệt đối của TPCP Mỹ trong danh mục GPIF vẫn tăng khoảng 1.1 nghìn tỷ Yên trong năm ngoái lên mức tổng cộng khoảng 17.5 nghìn tỷ Yên. Trong kế hoạch đầu tư 5 năm bắt đầu kể từ tháng 4/2020, GPIF hướng tới phân bổ danh mục đầu tư đồng đều giữa cổ phiếu và trái phiếu, cũng như giữa trong và ngoài nước.

Thay đổi trên đang phát huy hiệu quả khi lợi suất đạt được trong năm ngoái từ danh mục của cả cổ phiếu và trái phiếu đã vượt qua mức của chỉ số chung lần đầu tiên trong 7 năm.

GPIF đã điều chỉnh đáng kể tỷ trọng đối với trái phiếu bằng đồng USD, EUR và GBP khi sự sai lệch so với chỉ số chung tăng cao trong nửa đầu năm 2020 sau khi đại dịch Covid-19 bùng phát, Eiji Ueda, chuyên viên đầu tư trưởng của quỹ này viết trong báo cáo.

Đã có những biến động rất lướn đối với thị trường TPCP trong năm 2020 với việc lợi suất TPCP Mỹ 10 năm đã tăng vọt khoảng 100 điểm cơ bản lên sát mức 1.7% trong nửa sau của năm. Các quỹ nhỏ hơn tại Nhật Bản, vốn thường đi theo sự dẫn dắt của GPIF cũng đang cố gắng phân tích động thái thay đổi trên. “GPIF có tầm ảnh hưởng lớn đối với quyết định đầu tư của các quỹ hưu trí khác tại Nhật Bản” Ayako Sera, chuyên gia phân tích tại Sumitomo Mitsui Trusk Bank Ltd., nhận định. Nhìn vào diễn biến thị trường gần đây, Sera thấy sự hấp dẫn của việc giá TPCP Mỹ có thể sẽ giảm thêm. “Mức lợi suất hiện tại không thể bù đắp cho rủi ro tỷ giá mà các nhà đầu tư phải đối mặt” cô nói. Dữ liệu từ Bộ Tài chính cho thấy các nhà đầu tư Nhật Bản đã bán ròng khoảng 24 tỷ USD TPCP Mỹ kể từ năm tài chính mới của nước này bắt đầu kể từ ngày 01/04 đến nay. Con số trong 12 tháng trước đó là 35 tỷ USD – mức cao nhất trong vòng 3 năm qua.

Bloomberg