Fed và kế hoạch thắt chặt tiền tệ - Một nửa chặng đường đã đi qua?

Thảo Nguyên

Junior Analyst

Với việc nâng lãi suất điều hành lên mức 2.25-2.5%, triển khai chương trình thắt chặt định lượng và xu hướng tăng giá của đồng USD, Fed dường như đã đạt tới mức trung lập trong chính sách tiền tệ của mình

Giới phân tích dường như đang dành nhiều thời gian để chỉ trích Fed hơn là quan sát động thái của cơ quan này. Vừa qua, chủ tịch Fed, Jay Powell đã một lần nữa bị chỉ trích vì tuyên bố rằng lãi suất điều hành hiện ở mức “trung lập” sau phiên họp ngày 27/07. Thông điệp của chủ tịch Powell về việc Fed đã tiến tới vùng trung lập và do đó ngày một gần hơn với thời điểm kết thúc thắt chặt được đón nhận bởi các nhà đầu tư trái phiếu và chứng khoán nhưng có vẻ chưa đủ để làm hài lòng những người chỉ trích.

Cựu chủ tịch Ngân hàng dự trữ liên bang New York, William Dudley vào thứ tư vừa rồi đã bày tỏ thái độ không chắc chắn:" Tôi sẽ nghi ngờ một chút." khi nói rằng các nhà hoạch định chuyển lập trường chính sách tiền tệ sang vị thế trung lập.

Cựu Bộ trưởng Tài chính Mỹ - Lawrence Summers chỉ trích Powell đang đi vào vết xe đổ của năm ngoái khi đã quá ảo tưởng rằng lạm phát sẽ chỉ là nhất thời. "Lãi suất 2.5% trong nền kinh tế đang lạm phát cao như hiện nay không thể coi là mức trung lập." Ông nói thêm.

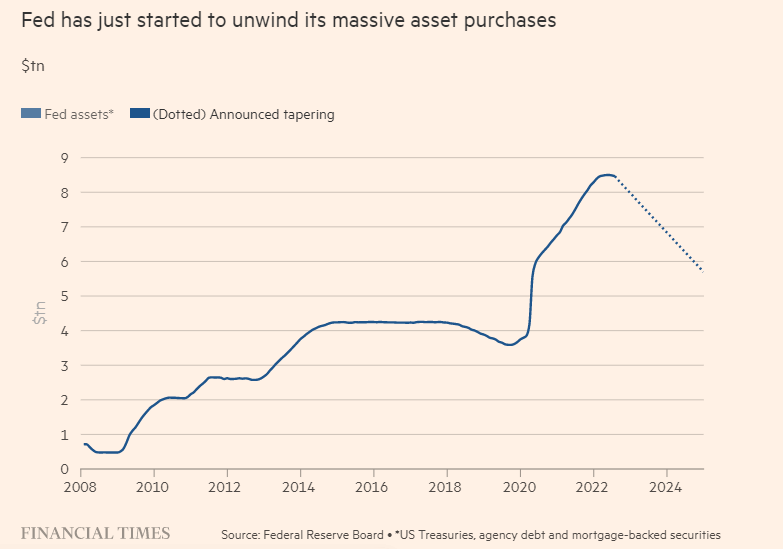

Trên thực tế, ông Powell có thể đúng. Những người chỉ trích Fed đang phớt lờ rằng FED đã tỏ ra diều hâu hơn trong cả lời nói và hành động so với ECB và BoJ kể từ đầu năm tới nay. Kết quả là, đồng đô đã tăng giá 10% trong năm nay. Đồng thời, Fed cũng bắt đầu quá trình thắt chặt định lượng nhằm đảo ngược quá trình tăng quy mô bảng cân đối tài sản trong 2 năm trở lại đây.

Theo kế hoạch, từ tháng 6 đến tháng 8, Fed sẽ thu hẹp bảng cân đối kế toán bằng cách loại bỏ chứng khoán đáo hạn, giảm lượng TPCP nắm giữ xuống 30 tỷ USD, nợ chính phủ và chứng khoán bảo đảm bằng tài sản thế chấp giảm xuống 17,5 tỷ USD mỗi tháng. Do đó, trong 3 tháng này, thắt chặt định lượng sẽ làm giảm 142.5 tỷ USD bảng cân đối tài sản của Fed.

Bắt đầu từ tháng 9, Fed sẽ cắt giảm 60 tỷ USD lượng nắm giữ TPCP và 35 tỷ USD chứng khoán đảm bảo bằng thế chấp (MBS) mỗi tháng. Như vậy tổng lượng cắt giảm sẽ là 95 tỷ đô mỗi tháng kể từ tháng 9/2022 và 1.14 nghìn tỷ đô tính đến tháng 8/2023. Sẽ không có một quy mô hoặc thời hạn kết thúc cố định cho chương trình QE của Fed.

Theo quan điểm của tôi, thắt chặt định lượng tương đương với mức tăng ít nhất 50 điểm của lãi suất điều hành của Fed. Hơn nữa, trong biên bản họp tháng 12/2021 của FOMC, các nhà đầu tư nhận thấy một số người tham gia Ủy ban Thị trường mở Liên bang ủng hộ việc cắt bỏ hoàn toàn các khoản chứng khoán được bảo đảm bằng thế chấp.

Điều này có thể thực hiện bằng cách hoán đổi MBS của Fed lấy các chứng khoán kho bạc thay vì đợi đến khi MBS đáo hạn theo chương trình thắt chặt định lượng. Khi đó, nguồn cung MBS trên thị trường sẽ tăng lên, hấp thụ áp lực tăng lên của lãi vay thế chấp so với lãi suất Trái phiếu Kho Bạc. Không có gì ngạc nhiên khi lãi vay thế chấp 30 năm đã tăng từ 3.3% từ đầu năm nay lên mức cao nhất là 6% vào ngày 15/7 và hiện tại đang ở mức 5.46%.

Do đó, mức đỉnh của lãi suất Fed trong chu kỳ thắt chặt lần này có thể sẽ thấp hơn so với các giai đoạn trước vì có sự kết hợp giữa thắt chặt định lượng và xu hướng tăng giá của đồng USD.

Ngoài ra, việc lãi suất tăng bất thường trong cả ngắn và dài hạn trên thị trường trái phiếu cũng đã hỗ trợ phần nào cho quá trình thắt chặt của Fed. Theo quan điểm của tôi, thị trường đã định giá mức đỉnh của lãi suất Fed ở mức 3.0-3.25%, đồng nghĩa với việc sẽ có một đợt tăng lãi suất nữa vào phiên họp cuối tháng 9 sắp tới.

Fed chắc chắn có một số ước tính từ các mô hình phân tích nội bộ của mình nhằm xác định mức tăng lãi suất tương đương được đại diện bởi sức mạnh đồng đô la mạnh và chương trình thắt chặt định lượng. Nếu điều đó đúng, họ có lẽ nên chia sẻ thông tin này ra công chúng.

Financial Times