Fed có thể sẽ không giúp ích trong hành trình giá vàng chinh phục các mốc đỉnh mới

Nguyễn Phương Anh

Junior Analyst

Để giá vàng vượt hẳn mức $2,200, có thể sẽ cần tới động lực cắt giảm lãi suất mạnh mẽ hơn nữa từ Fed. Song, dưới đây có thể là lý do tại sao điều đấy sẽ không xảy ra.

Kim loại vàng liệu có còn ngủ đông?

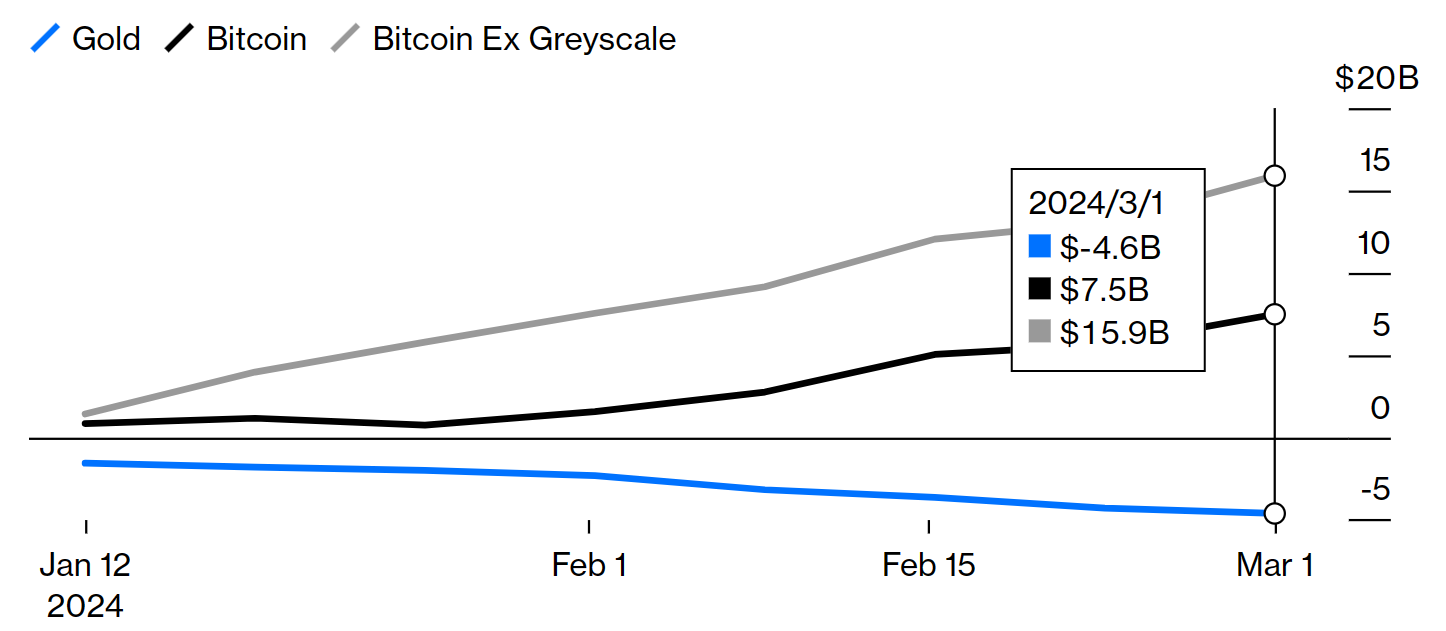

Mặc dù 2024 mới trải qua gần 3 tháng đầu năm, nhưng vàng và Bitcoin là hai trong số tài sản hàng đầu có tỷ suất lợi nhuận ấn tượng nhất nếu so với đầu năm. Cả hai tài sản này có một số điểm chung nhưng thuộc tính lưu trữ giá trị. Trong khi đồng tiền kỹ thuật số kia đã vượt qua vàng bằng cách tăng hơn 40%, kể từ khi các quỹ ETF Bitcoin ra mắt, kể từ tháng 1 đầu năm. Không chỉ vậy, dòng vốn vào của Bitcoin dường như còn gây tác động tiêu cực tới dòng vốn các quỹ ETF vàng (hiện đang thâm hụt ròng).

Niềm đau của vàng, niềm vui của Bitcoin

Nguồn: Bloomberg

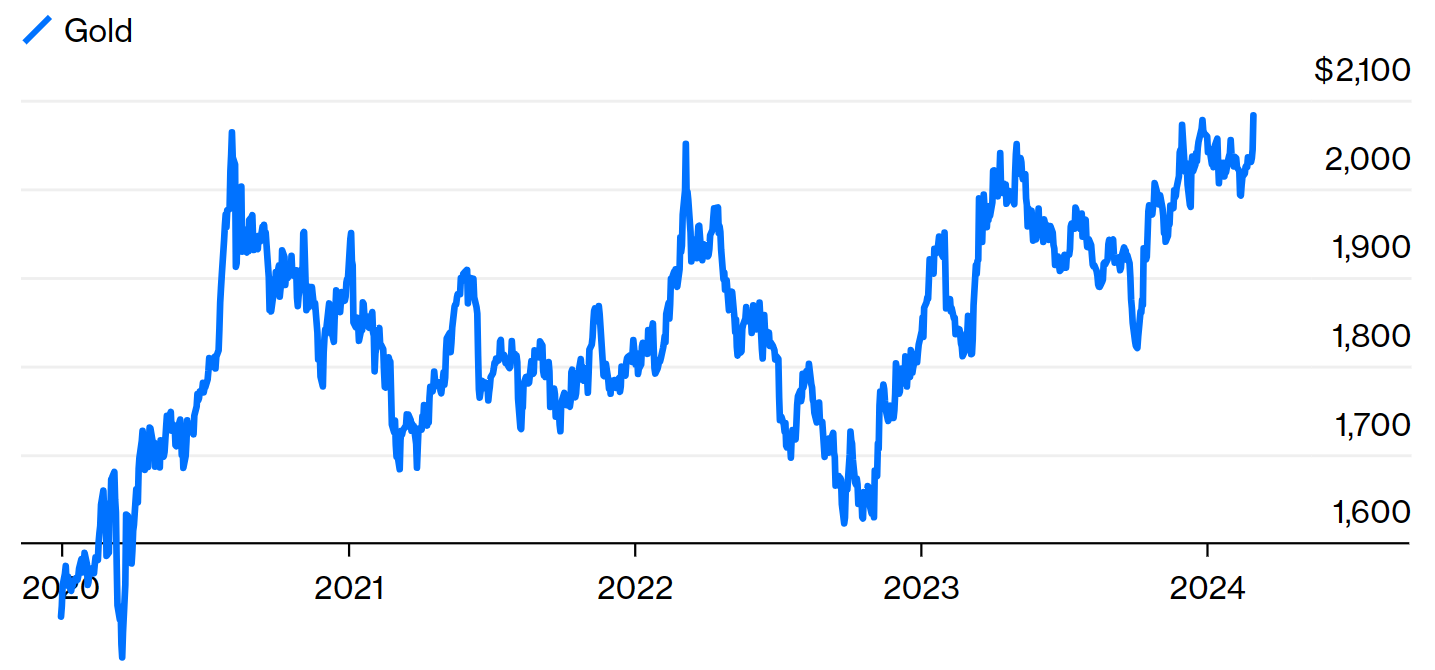

Tuy nhiên, giá vàng vẫn ở duy trì ở mức đỉnh cao nhất mọi thời đại. Vàng đã nhiều lần đạt gần mức 2.100 USD/ounce kể từ đại dịch. Tất cả các đột giá mới (bao gồm cả một lần đạt đỉnh vào đầu tháng 12/2023 khi giá vàng vượt mức 2.100 USD trong thời gian ngắn) đã nhanh chóng thất bại.

Cột mốc quan trọng $2,200

Vàng đang “thử lửa" những đợt đỉnh mới - liệu giá vàng có thể tăng cao hơn nữa?

Nguồn: Bloomberg

Lần đạt đỉnh này liệu có khác? Yếu tố then chốt cho ta thấy một đợt phục hồi bền vững là việc lãi suất đang giảm. Vàng được coi là hàng rào phòng thủ cho sự yếu kém của ngân hàng trung ương. Mốc 2,200 USD đã xuất hiện vào thời điểm việc cắt giảm lãi suất dường như sắp diễn ra. Khi dữ liệu gần đây cho thấy những dấu hiệu khó đoán về lạm phát, hy vọng về những đạt cắt giảm lãi suất đang tắt dần. Tuy vậy, mọi người vẫn đổ dồn kỳ vọng về Fed sẽ nới lỏng chính sách chứ không còn thắt chặt.

Uỷ ban Thị trường mở Liên bang sẽ họp vào tuần tới và phân tích dữ liệu từ đầu năm 2024. Việc cắt giảm lãi suất vào tháng 3 không nằm trong kế hoạch, vì dữ liệu đang không phản ánh điều đó. Dù sao thì, ta cần tập trung vào việc quan sát xem liệu việc nới lỏng có khả năng diễn ra vào cuối năm nay hay không.

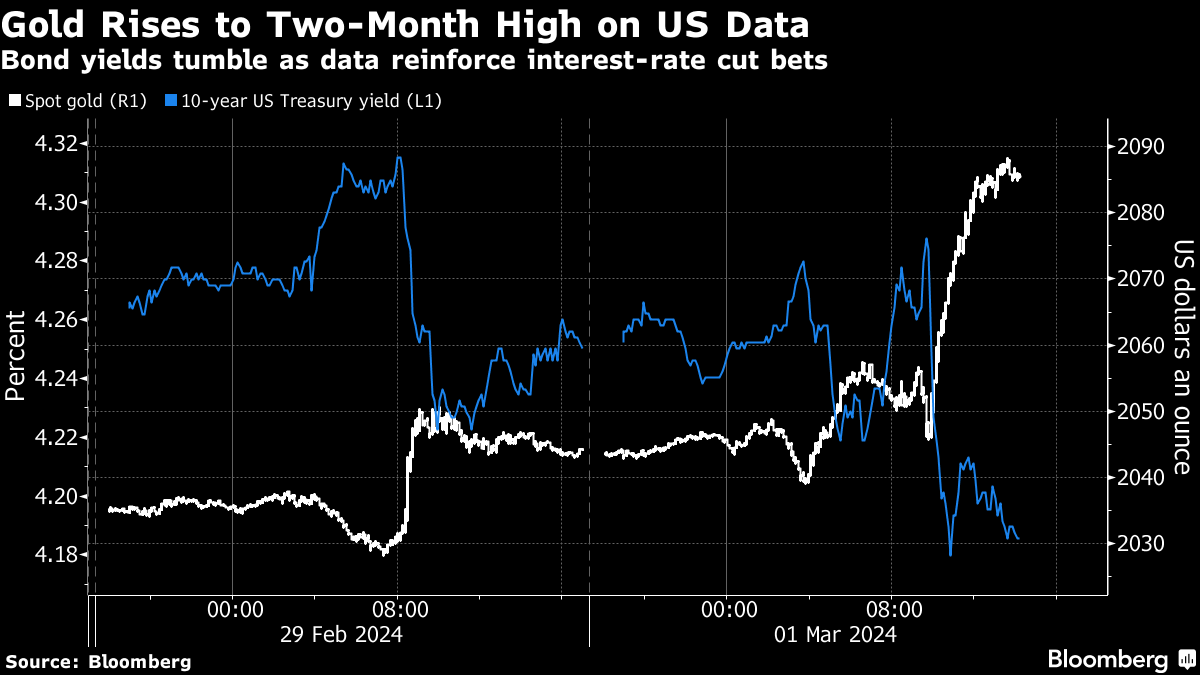

Theo dõi giá vàng kể từ khi Fed công bố thước đo lạm phát ưu thích vào thứ Năm tuần trước cho thấy tinh thần lạc quan mới về việc cắt giảm lãi suất. Giá vàng có mối quan hệ nghịch đảo với lãi suất và đã tăng do PCE cơ bản không cao hơn kỳ vọng. Mặc dù PCE vẫn còn ở mức cao so với kỳ vọng của Fed và không thể được coi là cú đánh hạ nốc ao tình trạng lạm phát, nhưng đã đủ làm mọi người có thêm hy vọng về khả năng cắt giảm vào cuối năm nay.

Trước khi PCE được công bố, giá vàng khá im ắng. Các nhà đầu tư vẫn án binh bất động, trước khi có thêm manh mối về tỷ giá; tuy nhiên, họ có thể phải đợi lâu hơn chút. Điều gì đã khiến họ chưa dám hành động? Câu trả lời nằm ở một loạt sai lầm trước đây khi dựa vào các chỉ số như lãi suất thực hoặc đồng USD rộng rãi, theo Daniel Ghali từ TD Securities. Ghali cho biết, từ bài học trong quá khứ, các nhà đầu tư vàng đang thận trọng duy trì tỷ trọng thấp và xây dựng vị thế bán ròng lớn ở mức giá cao nhất mọi thời đại. Và tại sao họ lại lựa chọn điều đó? Ghali giải thích: “Có những thời điểm mà những thay đổi lớn trong lãi suất thực không ảnh hưởng quá nhiều tới giá vàng. Đó là thực tế hiện nay.”

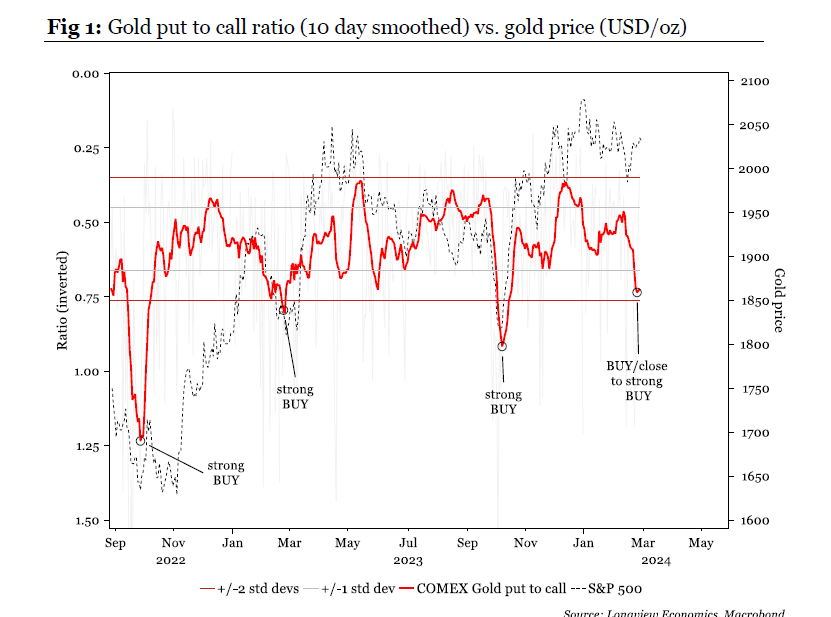

Các nhà phân tích khác cho rằng việc định giá vàng giảm khiến cho đây là thời điểm tốt để tăng mức độ rủi ro. Harry Colvin của Longview Economics nói rằng phần lớn sự kích động xảy ra vào tháng 12/2023 đã biến mất khi vàng có xu hướng tăng giá hoặc đi ngang.

Do đó, phần thưởng rủi ro ủng hộ việc bắt đầu tăng cường tiếp xúc với vàng trong danh mục đầu tư chiến lược vì bốn lý do chính. Cụ thể: (i) 'mô hình định thời điểm thị trường' vàng của chúng tôi đã giải phóng tín hiệu BÁN; (ii) quyền chọn bán giá vàng đang tăng cao; (iii) Việc cắt giảm lãi suất của Fed có thể sẽ được “định giá” trở lại thị trường lãi suất vào cuối năm nay; và (iv) các tác nhân chủ chốt tiếp tục tích trữ vàng vật chất.

Về mặt rủi ro, việc Fed nhất quyết đảm bảo rằng lạm phát sẽ quay trở lại mức 2% vẫn có thể dẫn đến tình trạng lạm phát đình trệ - điều đã tạo ra bong bóng giá vàng lớn nhất trong lịch sử vào cuối những năm 1970. Mặc dù Michael Arone của SSGA cho biết hiện tượng này có xác suất thấp nhưng ông kêu gọi các nhà đầu tư “xem xét phân bổ đầu tư đa dạng vào tài sản thực để có thể giúp giảm bớt nỗi đau từ kết quả đó”. Mike McGlone của Bloomberg Intelligence cho rằng giá vàng có khả năng tăng lên, nhưng nói thêm rằng các nhà đầu tư kết hợp nó với một số Bitcoin, nếu không thì có nguy cơ tụt hậu so với các xu hướng số hóa thay đổi mô hình tiềm năng. Đúng như vậy, sự phục hồi của vàng trong những ngày gần đây cho thấy sự lạc quan chung về việc nới lỏng tiền tệ. Thị trường chứng khoán Mỹ vẫn rất mạnh mẽ, đồng tiền mạnh và lãi suất ở mức 5% là những trở ngại đối với vàng; vì vậy một đợt phục hồi tiếp theo sẽ được hỗ trợ bởi bong bóng chứng khoán và sự bùng nổ tiếp theo cũng như việc cắt giảm lãi suất. Bây giờ, khả năng xảy ra của chúng là bao nhiêu?

Liệu có bong bóng thị trường chứng khoán? S&P 500 lần đầu tiên vượt mốc 5.100 vào cuối tuần. Nhưng bằng chứng thuyết phục hơn lại đến từ tờ The Economist. Bìa tạp chí kinh doanh nổi tiếng là những chỉ số tương phản tốt, vì vậy trang bìa này đã thu hút rất nhiều sự quan tâm.

Ngay trước đó, một trong những nhà đầu tư có ảnh hưởng nhất thế giới, Ray Dalio xuất bản một ấn phẩm có tựa đề "Thị trường chứng khoán có phải đang ở trong một bong bóng hay không?" Câu trả lời của ngày Ray là “vẫn chưa”. Người bạn cũ James Mackintosh cũng đưa ra kết luận tương tự trên tờ Wall Street Journal. Việc có quá nhiều người đặt câu hỏi có thể cho thấy nhận thức về rủi ro, vì vậy chúng ta chưa thể ở giai đoạn bong bóng cuối cùng. Cũng công bằng khi lập luận rằng trang bìa của The Economist đưa ra niềm tin rằng đợt tăng giá cổ phiếu này chỉ được thúc đẩy bởi không khí nóng - trong trường hợp đó, nếu đó là một chỉ báo trái ngược, nó thậm chí có thể là một chỉ báo tăng giá. Nhưng điều đáng chú ý là có nhiều người cho rằng bong bóng đang hình thành và đây chưa phải là bong bóng. Trích lời Peter Atwater của Financial Insyghts, một nhà quan sát tâm lý thị trường lâu năm.

"Với việc Dalio và bây giờ là Mackintosh kết luận, “CHƯA phải là bong bóng,” chúng ta có thể sớm thấy một dòng tiền đổ xô vào thị trường. Không có gì tạo ra bong bóng bằng niềm tin tập thể và đồng thời của đám đông rằng bong bóng vẫn chưa xuất hiện. Tuy nhiên, tôi không thể không tự hỏi liệu ông Dalio và ông Mackintosh có vừa nói to phần yên tĩnh hay không. Thật khó để nhìn vào giá cổ phiếu của Nvidia mà không nghĩ rằng mọi người đều nghĩ rằng điều tốt nhất vẫn chưa đến."

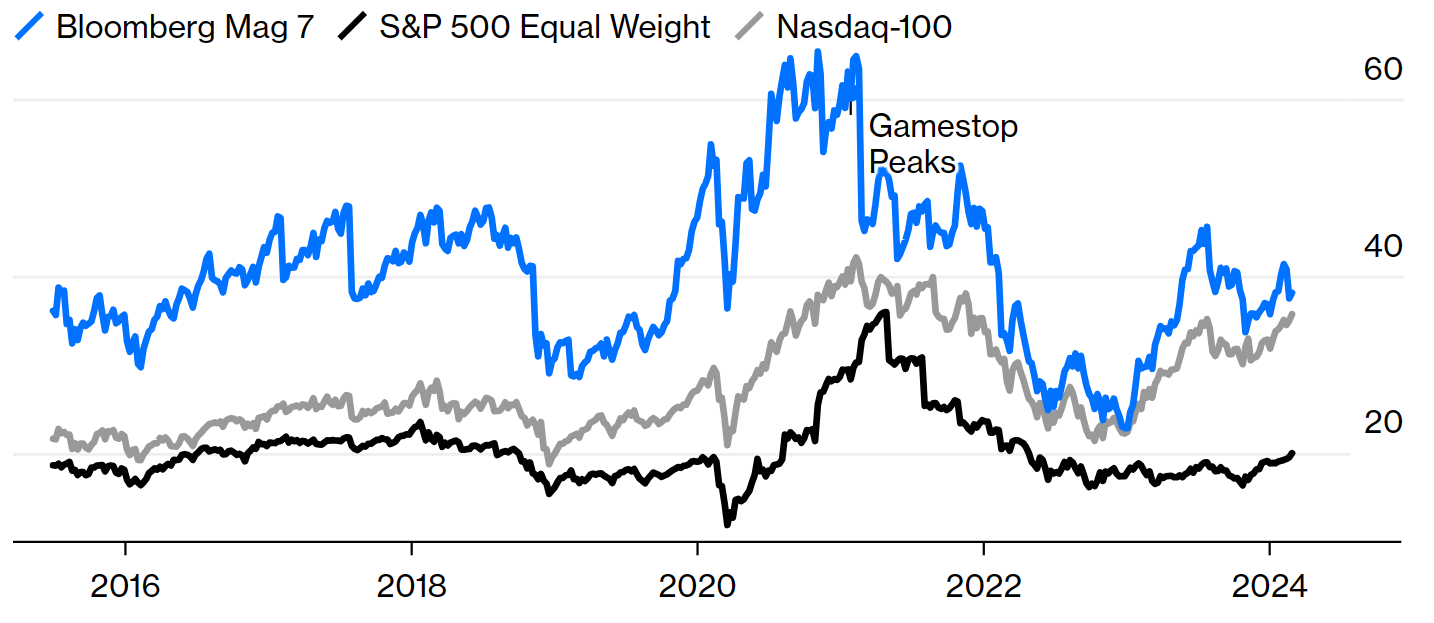

Các lập luận cho rằng đây không phải là một bong bóng cho đến nay là gì? Việc định giá đã quá cao hơn nhiều chỉ ba năm trước, đạt đỉnh điểm trong cơn điên cuồng về cổ phiếu meme. Như biểu đồ cho thấy, cổ phiếu Magnificent Seven và Nasdaq 100 khi đó đã được mở rộng hơn nhiều so với hiện tại. Hiện tại không có gì vô lý như vậy, với sự phấn khích tập trung một cách thận trọng vào các công ty lớn nhất với lợi nhuận lớn nhất. Nếu chúng ta sử dụng giá/thu nhập theo dõi làm thước đo, thì Magnificent Seven phù hợp chặt chẽ hơn với thị trường rộng lớn hơn nhiều so với ba năm trước - và S&P 500, trên cơ sở tỷ trọng tương đương, trông vẫn rẻ hơn rất nhiều.

Bong bóng năm 2021

Định giá thận trọng hơn nhiều so với ba năm trước

Nguồn: Bloomberg

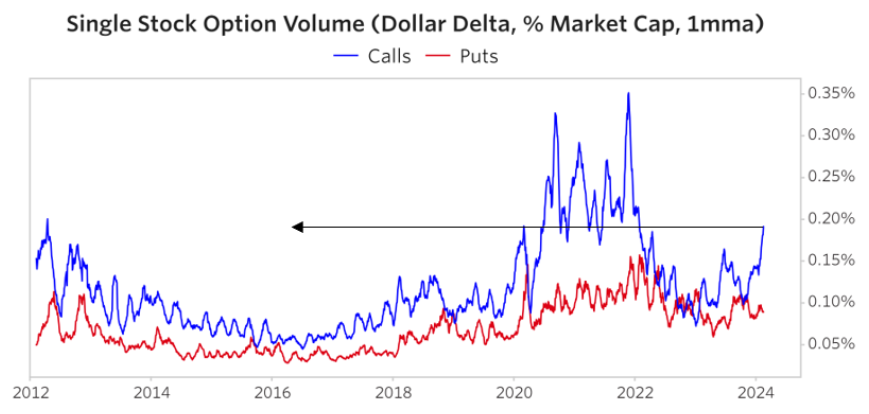

Một lập luận khác về việc vẫn chưa phải là bong bóng đó là số dư nợ ký quỹ tương đối thấp. Một số độc giả đã chỉ ra rằng hoạt động quyền chọn, đặc biệt là dưới dạng quyền chọn ODTE đặt cược hiệu quả vào hiệu suất của một ngày, có thể tạo ra nhiều đòn bẩy hơn. Dalio đề nghị khác. Khối lượng quyền chọn mua cổ phiếu đơn lẻ (đặt cược vào cổ phiếu sẽ tăng giá) gần đây đã tăng mạnh. Nó vẫn chưa đạt đến đỉnh cao như thời kỳ bong bóng cổ phiếu meme.

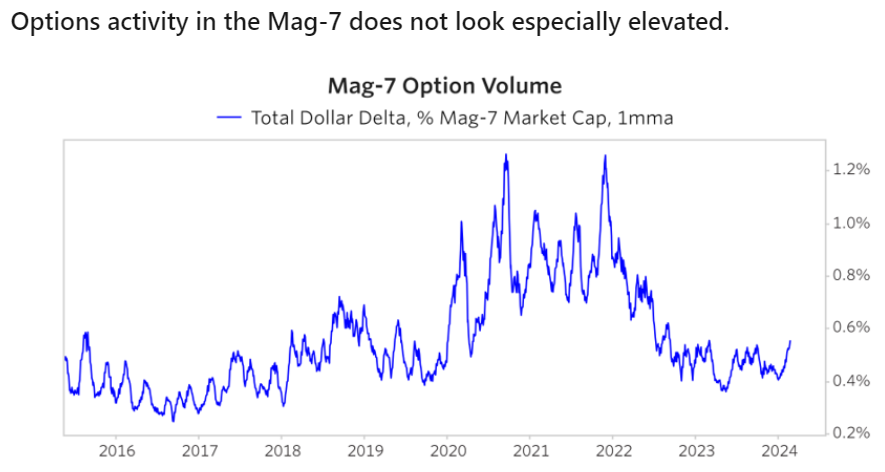

Trong Magnificent Seven, hoạt động quyền chọn có vẻ ở mức trung bình. Đối với tất cả sự phấn khích và tiền bạc mà Magnificents đang tạo ra, những con số cố gắng đặt cược vào họ bằng các quyền chọn là không có ngoại lệ:

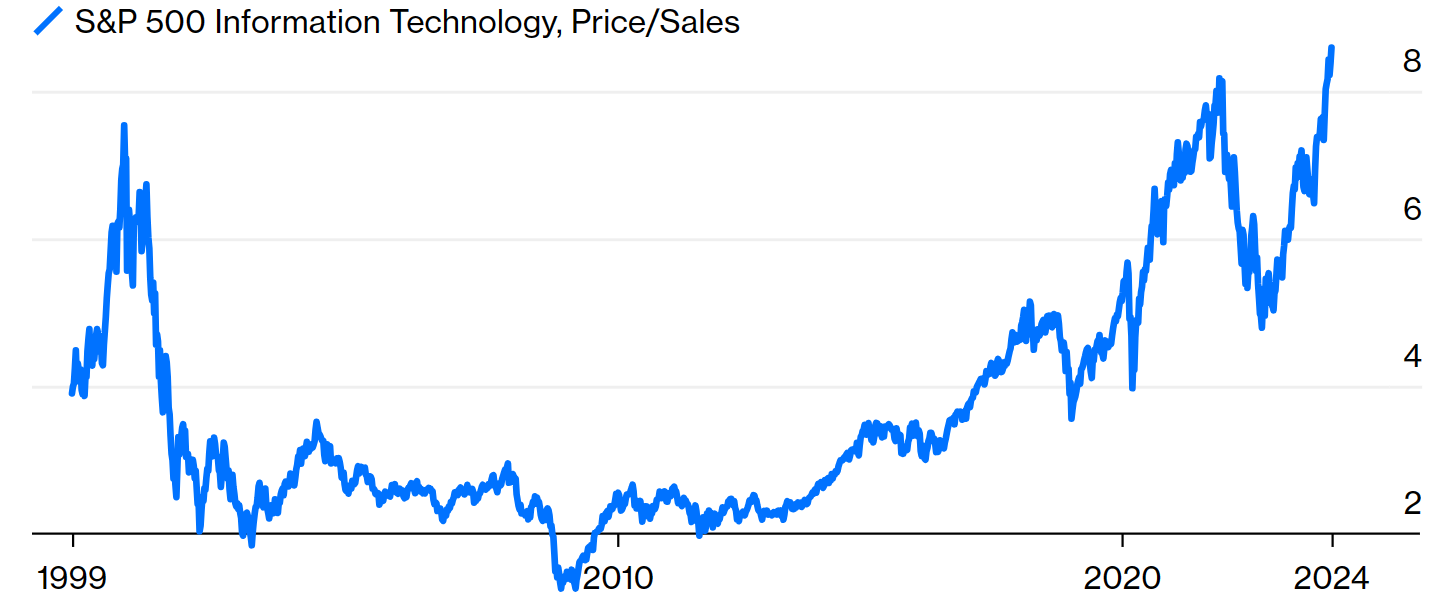

Nếu bong bóng đang hình thành, nó có thể không được nhìn thấy trực tiếp trên giá thị trường tài chính. Nhiều thước đo tiêu chuẩn cho thấy thị trường hiện nay không còn bị thổi phồng quá mức như ba năm trước, chứ chưa nói đến thời kỳ đỉnh cao của bong bóng dot-com vào năm 2000. Ngoại lệ là bội số doanh thu mà các công ty công nghệ đang giao dịch, hiện ở mức hoàn toàn- thời gian cao:

Một bong bóng lợi nhuận?

Tỷ suất Giá cổ phiếu/ Doanh thu khổng lồ cho thấy niềm tin lớn vào lợi nhuận của các nhóm công nghệ

Nguồn: Bloomberg

Nếu bội số doanh thu tăng lên nhiều như vậy, điều đó cho thấy sự tin tưởng rất lớn vào tỷ suất lợi nhuận. Một số gã khổng lồ công nghệ đã mang lại kết quả ấn tượng trong thời gian gần đây, điều này không cần bàn cãi. Nếu có bong bóng, đó có thể là lợi nhuận mà Big Tech hiện đang ghi nhận. Liệu nó có thực sự bền vững? Tuy nhiên, hiện tại, có quan điểm cho rằng bong bóng đang hình thành và còn phải đi xa hơn nữa.

Rủi ro lớn nhất đến từ lãi suất: Fed sẽ cắt giảm lãi suất trong năm nay?

Các kịch bản bong bóng có xu hướng được xây dựng dựa trên việc cắt giảm lãi suất - tiền rẻ hơn là chất xúc tác quan trọng cho bong bóng đầu tư trong lịch sử. Cả Fed và thị trường tương lai quỹ liên bang đều dự kiến sẽ có 3 lần cắt giảm lãi suất trong năm nay. Nhưng điều gì sẽ xảy ra nếu Fed không cắt giảm chút nào? Torsten Slok, nhà kinh tế trưởng của Tập đoàn Apollo ở New York, đã dũng cảm ngóc đầu lên lan can và dự đoán rằng họ sẽ không làm vậy. Tất cả các lập luận của ông đều dựa trên kinh tế học.

Tôi tóm tắt như sau: Nền kinh tế không hề chậm lại mà đang tăng tốc trở lại. Việc Fed “xoay trục” hướng tới lãi suất thấp hơn vào tháng 12 đã làm dịu đi các điều kiện tài chính (mà ngân hàng trung ương không làm gì cả). Các biện pháp cơ bản của xu hướng lạm phát đang tăng cao hơn. Lạm phát siêu lõi đang gia tăng. Thị trường lao động vẫn thắt chặt, tỷ lệ thất nghiệp thấp và lạm phát tiền lương ở mức cao từ 4% đến 5%. Các doanh nghiệp nhỏ cho biết họ đang có kế hoạch tăng giá bán và trả lương cho công nhân. Các khảo sát ISM sản xuất và dịch vụ cho thấy xu hướng giá phải trả cao hơn. Giá thuê nhà đang tăng trở lại, giá nhà cũng vậy. Điều kiện tài chính đang được nới lỏng. Đây là một danh sách khá thuyết phục.

Tôi muốn nói thêm rằng chính trị (càng đợi muộn thì càng khó cắt giảm khi cuộc bầu cử đến gần) và mong muốn tự nhiên của Fed là tránh lặp lại những sai lầm lịch sử (cắt giảm quá sớm dẫn đến lạm phát nhiều hơn trong những năm 1970 và dẫn đến bong bóng). vào cuối những năm 1990) xếp chồng bộ bài lên cao hơn để tránh bị cắt. Có thể sự xoay trục đáng kinh ngạc của Powell là một nỗ lực khéo léo nhằm nới lỏng các điều kiện mà không phải chịu rủi ro lớn về mặt danh tiếng khi bắt đầu quá trình cắt giảm.

Năm nay còn 10 tháng nữa. Nếu dữ liệu về thị trường lao động và lạm phát bắt đầu thay đổi, đặc biệt nếu xảy ra một cuộc khủng hoảng tài chính nào đó, thì bức tranh lại thay đổi và chúng ta có thể mong đợi sự cắt giảm. Nhưng tôi nghĩ Slok đã đúng khi cho rằng vào thời điểm này, không rõ chúng ta có nên mong đợi bất kỳ đợt cắt giảm nào hay không. Điều này sẽ không tốt cho giá vàng nhưng cũng có thể giúp ngăn chặn bong bóng.

Bloomberg