EUR/CHF có thể bứt phá mức đáy gần đây, nhưng sẽ chẳng lâu dài đâu!

Đỗ Duy Đạt

Associate Manager, FX G7

EUR/CHF đang phải đối mặt với nhiều áp lực hơn khi nhu cầu trú ẩn đã tăng lên trong những tháng gần đây. Một nhịp giảm nữa xuống dưới 1 có nhiều khả năng xảy ra, nhưng có lẽ EUR/CHF sẽ không dành nhiều thời gian ở đó. SNB ngày càng can thiệp nhiều hơn và viễn cảnh chênh lệch lợi suất thực sẽ tiếp tục cung cấp hỗ trợ cho EUR/CHF.

Tính chất an ninh, ổn định và trung lập đã giúp đồng Franc Thụy Sĩ - cùng với Vàng, Dollar và trong những năm gần đây, đồng Yên - trở thành tài sản trú ẩn của thị trường. Thật không may, áp lực tăng liên tục này khiến các nhà xuất khẩu trong nước mất thị phần do đồng Franc bị định giá quá cao.

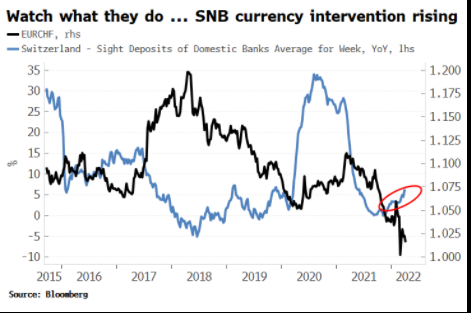

EUR/CHF đã giảm xuống dưới mốc 1 trong tháng trước khi nhu cầu trú ẩn tăng sau cuộc chiến ở Ukraine. Ngân hàng Quốc gia Thụy Sĩ gần đây đã nói rằng họ muốn can thiệp ít hơn vào đồng tiền quốc gia. Tuy nhiên, không phải lúc nào bạn cũng có thể đạt được những gì mình muốn và bất chấp những lời phát biểu đó, SNB đã một lần nữa can thiệp để cố gắng hạn chế sức mạnh của đồng Franc.

Đà gia tăng trong chênh lệch lợi suất thực giữa Thụy Sĩ và châu Âu sẽ tiếp diễn. Lạm phát thấp hơn nhiều và ít dai dẳng hơn ở Thụy Sĩ do sức mạnh của đồng tiền này, cũng như các lý do pháp lý như thực tế rằng giá thuê nhà không được tính vào lạm phát. Mặt khác, lạm phát ở châu Âu sẽ sớm bắt đầu đảo chiều và giảm xuống, trong khi cả SNB và ECB có khả năng sẽ tăng lãi suất ở mức độ tương tự nhau trong năm nay.

EUR/CHF không bị quá bán và vị thế ở EUR/CHF (theo báo cáo của CFTC) là trung lập. Do SNB chưa nói rõ bất cứ mức cố định nào cho can thiệp CHF, nên có khả năng hợp lý là thị trường sẽ thăm dò lại mức ngang giá (=1) để kiểm tra quyết tâm của SNB.

Nhưng với việc SNB đã can thiệp, có nhiều khả năng là họ sẽ không muốn tỷ giá hối đoái ở dưới mức đó quá lâu. Sau đó, chênh lệch lợi suất thực sẽ bắt đầu cung cấp hỗ trợ cho EUR/CHF.

Tuy nhiên, trong dài hạn, đồng Franc Thụy Sĩ giống như là một “tai nạn” đang chờ chực xảy ra. Các biện pháp can thiệp của SNB trong những năm qua đã khiến SNB có một bảng cân đối kế toán có kích thước khổng lồ. Đây là một tính chất không lý tưởng cho một đồng tiền được coi là tài sản trú ẩn.

Simon White, Bloomberg