ECB vững tay lèo lái chính sách tiền tệ bất chấp áp lực từ lạm phát

Tú Đỗ

Senior Economic Analyst

Phiên họp chính sách cuối cùng trong Quý II của ECB kết thúc với không nhiều diễn biến bất ngờ

NHTW Châu Âu (ECB) đã quyết định giữ nguyên quan điểm nới lỏng chính sách tiền tệ của mình trong phiên họp Tháng 6 vừa qua. Không có nhiều thay đổi được đưa ra so với phiên họp trước đó, bao gồm:

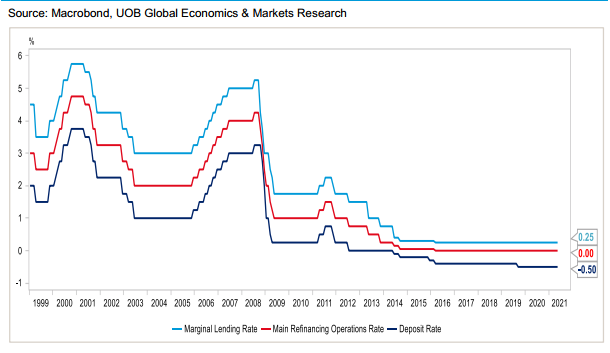

- Giữ nguyên các mức lãi suất tái tài trợ, lãi suất cho vay và lãi suất tiết kiệm lần lượt ở mức 0%, 0.25% và -0.5%.

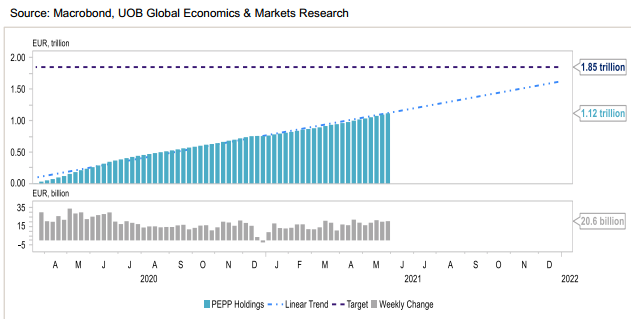

- Tiếp tục thực hiện việc mua tài sản ròng theo chương trình PEPP với tổng quy mô 1,850 tỷ EUR cho tới ít nhất cuối tháng 3/2022, đồng thời duy trì tốc độ mua vào tài sản ở mức cao hơn đáng kể so với giai đoạn đầu năm.

- Duy trì tốc độ mua tài sản ròng theo chương trình APP ở mức 20 tỷ EUR mỗi tháng.

- Cuối cùng, Hội đồng điều hành sẽ tiếp tục duy trì thanh khoản ở mức dồi dào thông qua các chương trình tái cho vay hiện tại.

Diễn biến lãi suất điều hành của ECB

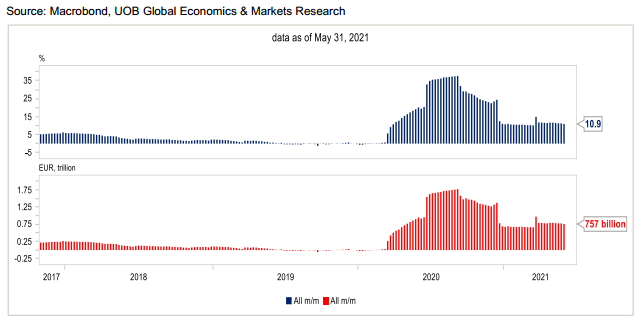

Phiên họp tháng 6 nhận được sự chú ý của thị trường bởi đây là kỳ họp chính sách cuối cùng của ECB trong Quý II này. Bên cạnh đó, cơ quan này tới giờ vẫn chưa lượng hóa được mức mua vào tài sản tăng thêm theo chương trình PEPP cụ thể là bao nhiêu. Khối lượng tài sản ròng trung bình trong tháng 4 và 5 ở mức khoảng 81 tỷ EUR, cao hơn so với mức 59 tỷ EUR trong Quý I. Tính theo tuần, ECB đã mua ròng trung bình khoảng 19 tỷ EUR/tuần kể từ Tháng 3, tăng từ mức 14 tỷ EUR/tuần trước đó.

Tăng trưởng quy mô bảng cân đối của ECB

Chủ tịch Christine Lagarde cũng cập nhật dự báo các chỉ số kinh tế vĩ mô trong phiên họp này. Tăng trưởng GDP của khu vực Eurozone dự báo đạt mức 4.6% trong năm 2021, 4.7% trong năm 2022 và 2.1% trong năm 2023, tăng so với dự báo hồi Tháng 3 đối với năm 2021 và 2022. Trong khi đó lạm phát cả năm cũng dự kiến ở mức 1.9% trong năm 2021, 1.5% trong năm 2022 và 1.4% trong năm 2023, điều chỉnh tăng đối với năm 2021 và 2022.

Quyết định chính sách mới nhất cho thấy quyết tâm của ECB trong việc duy trì sự hỗ trợ về chính sách tiền tệ đối với nền kinh tế chung. Hiện tại, lạm phát tại khu vực Eurozone chủ yếu do hiệu ứng cơ sở của giá năng lượng và vẫn chưa có dấu hiệu về áp lực liên tục của giá cả xảy ra. Các quan chức ECB đã từng nhấn mạnh rằng tác hại của việc chấm dứt các biện pháp nới lỏng quá sớm là lớn hơn so với làm điều này quá muộn. Dẫu cho những tín hiệu tích cực bước đầu của nền kinh tế có thể lý giải cho những cuộc thảo luận về khả năng thu hẹp nới lỏng tiền tệ, điều này đã đẩy lợi suất TPCP tăng cao và gây sức ép lên sự hồi phục trên. Những phát biểu theo hướng nới lỏng của các quan chức ECB vừa qua là một minh chứng cho quan điểm này.

Tóm lại, chúng tôi tin rằng ECB vẫn sẽ giữ quan điểm điều hành rất nới lỏng trong thời gian tới do hoạt động của nền kinh tế vẫn chưa thể phục hồi hoàn toàn do dịch bệnh. Rủi ro đối với nền kinh tế thậm chí có thể sẽ gia tăng hơn nữa nếu như các loại vắc-xin hiện tại không đủ tác dụng để kiềm chế các biến chủng virus mới.

Tốc độ mua ròng tài sản theo chương trình PEPP của ECB

UOB Research