Đường cong lợi suất dốc lên mạnh - tín hiệu xấu đối với thị trường

Hoàng Thế Vinh

Junior Analyst

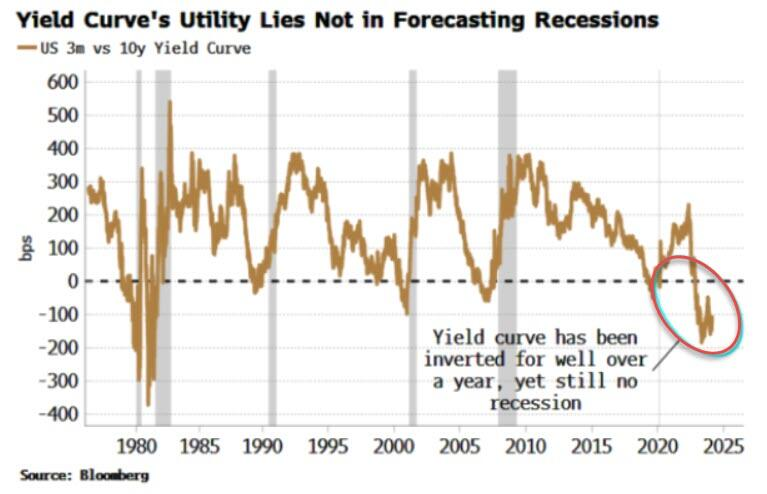

Đường cong lợi suất là một chỉ báo suy thoái có độ tin cậy kém (hoặc quá sớm) trong chu kỳ kinh tế hiện nay. Tuy nhiên, trong năm nay, đường cong lợi suất lại rất hữu ích khi lột tả được sự thay đổi của thanh khoản và thị trường vốn, và cả hai điều rất quan trọng trong việc tìm ra thời điểm kết thúc của đà tăng trên thị trường chứng khoán

Cụ thể, đường cong lợi suất dốc lên với độ dốc quá lớn, do lợi suất kỳ hạn dài cao hơn rất nhiều so với kỳ hạn ngắn, cho thấy thanh khoản và tốc độ lưu thông tiền đang gặp nguy hiểm do các khoản lãi phải trả của chính phủ tăng lên và thị trường vốn đang trong tình trạng thanh khoản dồi dào chuyển sang khan hiếm đột ngột.

Cả hai đều sẽ gây nguy hiểm cho các loại tài sản rủi ro.

Cổ phiếu và các tài sản rủi ro khác sẽ gặp khó nếu lợi suất dài hạn tiếp tục vượt xa lợi suất ngắn hạn trong bối cảnh đường cong lợi suất dốc mạnh. Lạm phát đang tăng trở lại trong tuần này khiến khả năng này có thể xảy ra nhiều hơn.

Năm 2024 sẽ là cuộc chiến thanh khoản giữa các khoản lãi phải trả của chính phủ và thị trường vốn. Thay vì dự đoán sự suy thoái, đường cong lợi suất sẽ như một phong vũ biểu về tính thanh khoản và các điều kiện huy động vốn, và do đó sẽ đóng vai trò là chỉ báo sớm khi tài sản rủi ro gặp khó.

Đường cong lợi suất dốc lên liên tục là viễn cảnh tồi tệ nhất đối với thị trường, vì nó ngụ ý rằng tín phiếu kho bạc có thể sẽ tiếp tục hấp dẫn với các quỹ thị trường tiền tệ (MMF), làm suy yếu cơ sở repo đảo ngược (RRP) của Fed và gây ra áp lực vốn.

Trớ trêu thay, thị trường phải đối mặt với tình trạng bán tháo mạnh do chính phủ phát hành trái phiếu quá nhiều. Các chính sách của Bộ trưởng bộ Tài chính Yellen đã cho phép các quỹ thị trường tiền tệ xử lý khoản nợ mới bằng cách sử dụng thanh khoản nhàn rỗi được giữ tại RRP.

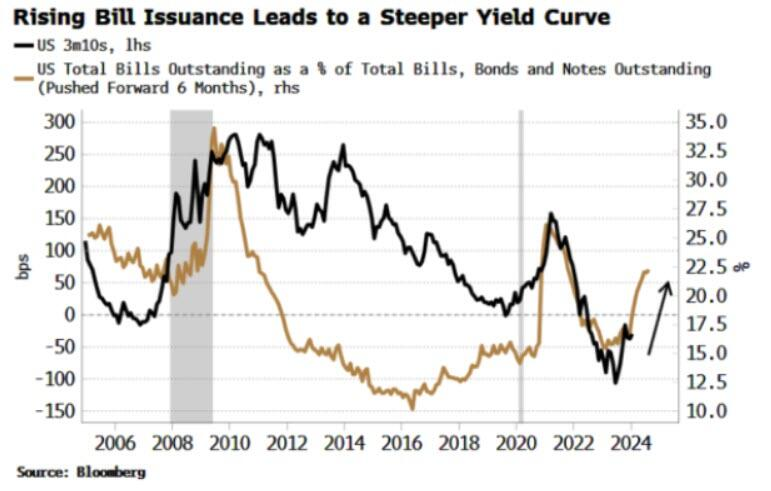

Bà Yellen tiếp tục được kỳ vọng sẽ xoay trục. Điều đó có nghĩa đường cong lợi suất sẽ tiếp tục dốc lên. Trái phiếu liên tục được phát hành mới thường được cho là sẽ dẫn đến đường cong lợi suất phẳng hơn khi lợi suất ở kỳ hạn ngắn tăng lên. Như có thể thấy trong biểu đồ bên dưới, việc phát hành trái phiếu ngày càng nhiều có xu hướng dẫn đến đường cong dốc hơn.

Triển vọng đó hoàn toàn phù hợp với thông điệp từ các chỉ báo sớm khác của đường cong lợi suất, chẳng hạn như tình trạng dư thừa thanh khoản. Đó cũng là điều mà hầu hết mọi người vẫn mong đợi.

Gần đây, đường cong đang dốc dần và nếu lạm phát tăng trở lại như dữ liệu CPI tuần này thì tình trạng lạm phát có thể sẽ tiếp tục dai dẳng.

Tuy nhiên, đó là tin xấu cho thị trường. Lợi suất dài hạn tăng sẽ làm tăng thêm chi phí lãi suất của chính phủ.

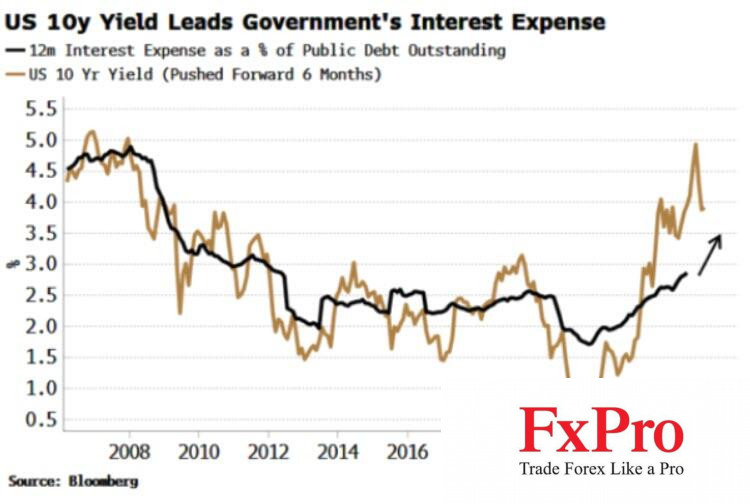

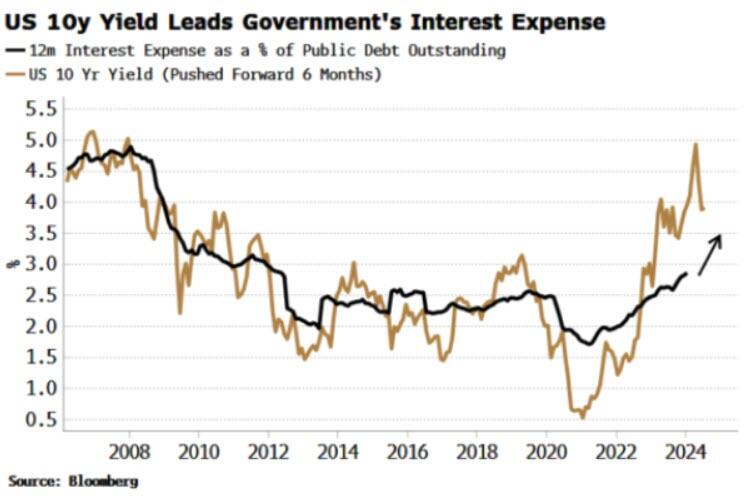

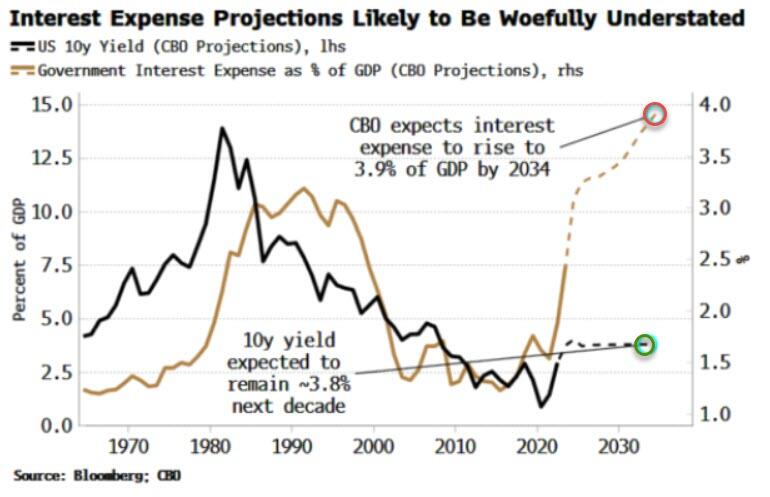

Lợi suất trái phiếu kỳ hạn 10 năm là một chỉ số tốt để dự đoán chi phí lãi suất tính theo tỷ lệ trên tổng dư nợ của Mỹ.

Tiền lãi phải trả tăng sẽ khiến thanh khoản thị trường không ổn định bởi vòng quay lưu thông tiền chậm. Có thể bạn sẽ nghĩ rằng tư nhân nhận được tiền lãi thì tiền đó sẽ quay trở lại nền kinh tế, dù tốc độ sẽ chậm nhưng vòng quay tiền vẫn tiếp tục. Nhưng thực tế chỉ có khu vực hộ gia đình và doanh nghiệp mới chi tiêu số tiền lãi được trả cho họ - tuy nhiên họ lại là nhóm nắm giữ lượng trái phiếu chính phủ ít nhất, chỉ chiếm khoảng 10%.

Các công ty tài chính là các tổ chức nắm giữ lượng trái phiếu nhiều nhất, có nhiều khả năng sẽ tái đầu tư tiền lãi. Số tiền để trả lãi, từ tiền thuế hoặc tiền vay nhiều hơn, được trả bằng tiền gửi ngân hàng. Kết quả cuối cùng là dự trữ vẫn còn trong hệ thống, nhưng chúng được giữ bởi những người có xu hướng chi tiêu thấp hơn.

Mối quan hệ trong biểu đồ trên cho thấy chi phí lãi vay hàng năm có thể lên tới 1.4 nghìn tỷ USD (từ mức 980 tỷ USD hiện tại) trong vòng sáu tháng, tùy thuộc vào mức lợi suất kỳ hạn 10 năm.

Con số này thấp hơn dự đoán mới nhất của Văn phòng Ngân sách Quốc hội. Họ dự đoán con số này sẽ ở mức 1 nghìn tỷ USD vào năm 2026 và 1.6 nghìn tỷ USD vào năm 2034, tương đương 3.9% GDP. Biểu đồ bên dưới dự báo mức lợi suất trái phiếu 10 năm trong thập kỷ tới.

Đó đã là một viễn cảnh tồi tệ cho các tài sản rủi ro. Và còn nhiều tin xấu nữa. Việc phát hành tín phiếu đang khiến thị trường vốn gặp nhiều khó khăn.

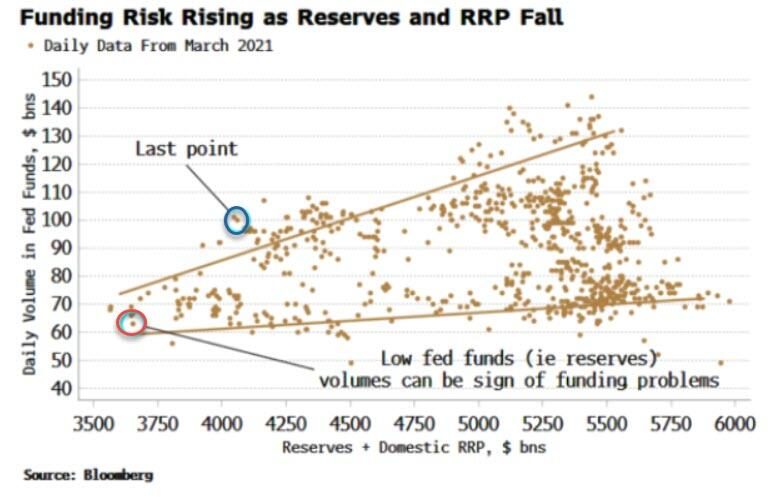

Khi dự trữ của Fed giảm đột ngột sau đó đó tăng trở lại, đó sẽ là một dấu hiệu cho thấy nguồn vốn đang gặp vấn đề.

Dự trữ gần đây đã tăng lên và vẫn cao hơn so với thời điểm Fed bắt đầu QT vào năm 2022. Nhưng RRP đã giảm, khiến tổng dự trữ và RRP giảm dần. Đây cũng là dấu hiệu báo trước căng thẳng về nguồn vốn.

Nhìn chung, công cụ hỗ trợ khi xảy ra căng thẳng thanh khoản luôn đi trước khi lãi suất cấp vốn tăng mạnh, sẽ gây bất ổn cho các tài sản rủi ro nếu không được kiểm soát.

Do đó, có 3 điều chúng ta cần để ý:

Mức lợi suất cao hơn sẽ hấp thụ thanh khoản từ hệ thống bao nhiêu?

Lượng thanh khoản thu được từ RRP.

Tổng dự trữ trong hệ thống sắp trở nên khan hiếm.

Các mốc thời gian là khác nhau: ảnh hưởng đến tính thanh khoản từ việc thanh toán lãi tăng hàng tuần và hàng tháng, trong khi tác động từ việc phát hành trái phiếu và RRP có thể gần như ngay lập tức.

Tuy nhiên, để hình dung rõ ràng hơn, hãy xem xét điều gì đã xảy ra sau khi chỉ số CPI cao hơn dự kiến vào thứ Ba. Kể từ đó, lợi suất kỳ hạn 10 năm cao hơn khoảng 12 điểm cơ bản và lợi suất kỳ hạn ba tháng cao hơn khoảng 2 điểm cơ bản. Chi phí lãi vay dự đoán mức tăng khoảng 30 tỷ USD, trong khi RRP trong nước giảm khoảng 27 tỷ USD vào thứ Ba.

Do đó, mức tăng mạnh này cho thấy bối cảnh thanh khoản yếu hơn và thị trường vốn đang tiến gần đến giai đoạn mà mức dự trữ có thể đột ngột gây ra căng thẳng về vốn, cả hai điều này đều không hỗ trợ cho tài sản rủi ro.

ZeroHedge