Điều gì sẽ xảy ra sau khi NHTW Nhật Bản kết thúc chính sách lãi suất âm kéo dài

Tuấn Hưng

Junior Analyst

Vào ngày 19/3 vừa qua, Ngân hàng Trung Ương Nhật Bản đã quyết định nâng lãi suất chính sách lần đầu tiên sau 17 năm và chấm dứt chế độ lãi suất âm cuối cùng trên thế giới. Bên cạnh đó, họ cũng loại bỏ các chính sách mang tính can thiệp thị trường là kiểm soát đường cong lợi suất và mua ETF. Bài viết dưới đây sẽ tổng hợp các ý kiến xung quanh những chính sách này.

Quyết định đáng chú ý nhất tại Nhật Bản

Ngân hàng Trung ương Nhật Bản (BOJ) đã quyết định tăng lãi suất tham chiếu lên trên mức 0% và chính thức kết thúc kỷ nguyên lãi suất âm kéo dài. Đợt tăng lãi suất đầu tiên sau 17 năm đã chấm dứt một nền kinh tế kỳ lạ mà trong đó các ngân hàng trung ương trả tiền để bạn vay từ họ. Sự xuất hiện của lãi suất 0% cách đây hai thập kỷ được chào đón với sự hoài nghi và đến nay Nhật Bản cuối cùng cũng đã từ bỏ.

Ngoài việc tăng lãi suất từ mức -0.1% trước đó, BOJ đang từ bỏ chính sách kiểm soát đường cong lợi suất được thông qua vào đầu năm 2016, bao gồm cả việc can thiệp để đảm bảo lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm không vượt quá 1%. Họ cũng từ bỏ việc mua ETF, chấm dứt việc can thiệp trực tiếp vào thị trường chứng khoán. Tuy nhiên, hó vẫn chưa ngừng can thiệp hoàn toàn vào thị trường JGB.

Đây là một tin tức nóng hổi và nó đến sớm hơn hầu hết mọi người mong đợi. Nhật Bản đã giới thiệu đến thế giới cụm từ “nới lỏng định lượng” để chỉ việc mua trái phiếu để đẩy lợi suất xuống. Chính sách này đã được tất cả các ngân hàng trung ương lớn nhất áp dụng sau cuộc khủng hoảng tài chính toàn cầu năm 2008. Và cũng chính sách này sẽ gây áp lực lên lạm phát. Nhiều người tin rằng chính sách tiền tệ của BOJ đã gây tổn hại cho nền kinh tế thế giới. Kể từ bây giờ, việc mua trái phiếu kỳ hạn 10 năm và đẩy lãi suất qua đêm xuống mức âm một lần nữa có lẽ là điều không tưởng. Chỉ số Nikkei 225 đã vượt quá mức đỉnh mà nó đã từng thiết lập năm 1989 mà. Mức tăng lương cũng đang cao nhất kể từ năm 1991.

Nhật Bản đã thoát khỏi hố sâu mà họ đã này rơi vào sau khi bong bóng giá tài sản vỡ gần hai thế hệ trước.

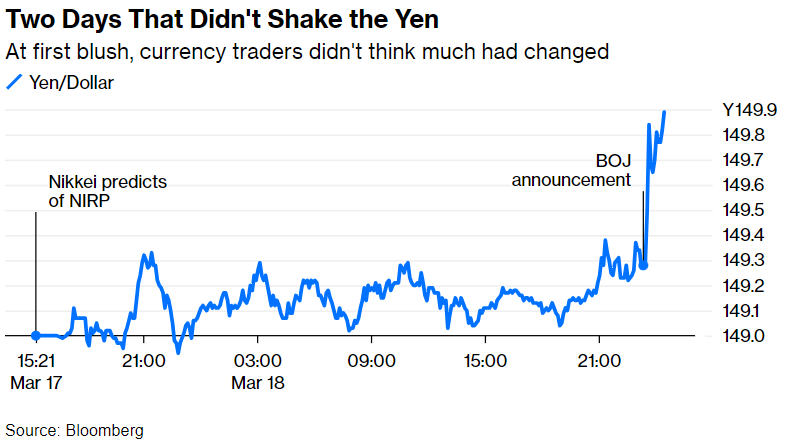

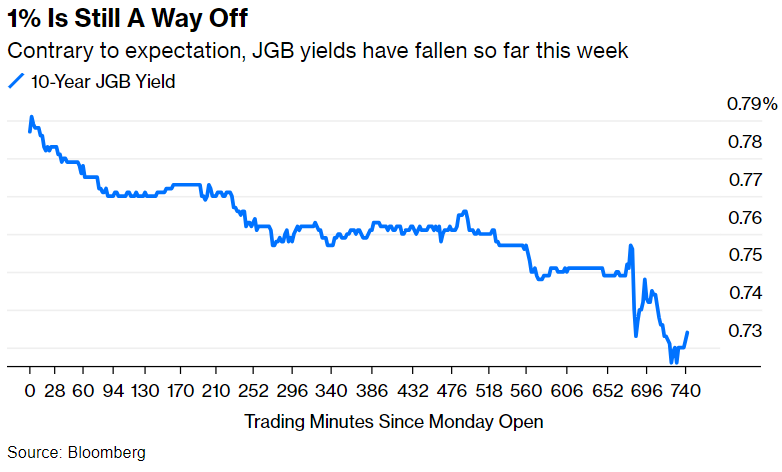

Nói về ý nghĩa của quyết định này trong ngắn hạn, câu trả lời có lẽ là “không nhiều”. Đúng là BOJ đã từ bỏ thói quen chiếm lĩnh thị trường một cách bất ngờ và theo dõi những gì sắp xảy ra một cách rõ ràng hơn nhiều so với các ngân hàng trung ương phương Tây. Điều này ngay lập tức khiến thị trường phản ứng. Điều đáng ngạc nhiên là mặc dù có thể tăng lên trên mức 1.0%, lợi suất trái phiếu chính phủ kỳ hạn 10 năm thực tế đã giảm. Bên cạnh đó, đồng Yên (JPY) cũng giảm.

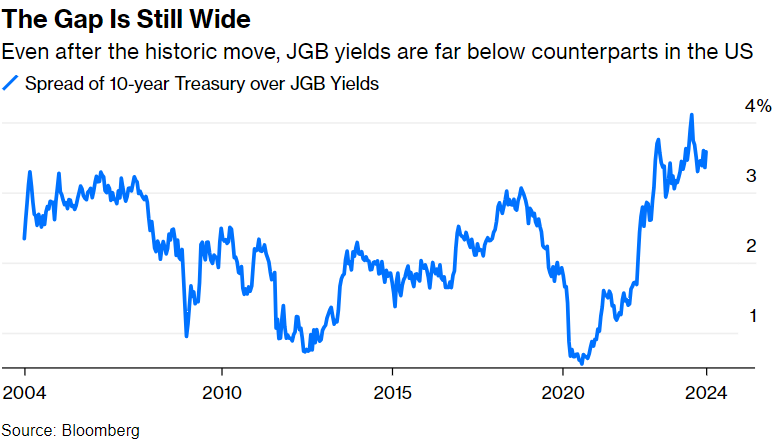

BOJ vẫn có lãi suất chính sách thấp nhất thế giới và phát biểu rằng “các điều kiện tài chính phù hợp sẽ được duy trì trong thời điểm hiện tại”. Ngay cả trước cuộc họp báo của Thống đốc Kazuo Ueda, có những tranh luận cho rằng BOJ cũng sẽ chỉ thay đổi lãi suất một lần. Khoảng cách giữa lợi suất của trái phiếu chính phủ Nhật Bản và trái phiếu chính phủ Hoa Kỳ vẫn đang bị nới rộng hơn so với hai thập kỷ qua:

Nếu bạn đã đặt cược vào lãi suất Nhật Bản sẽ giữ lãi suất ở mức thấp (thông qua giao dịch chênh lệch lãi suất), bạn có thể tiếp tục. Chính sách thông báo trước các động thái tiền tệ thậm chí còn khiến chúng ta ít bị bất ngờ hơn.

Việc tăng lãi suất tiếp theo sẽ dễ dàng hơn và nếu lạm phát ở Nhật Bản tiếp tục gia tăng, chúng sẽ xảy ra. Ngay cả những sự kiện tài chính quan trọng nhất cũng có thể gây ra một phản ứng trái chiều trong thời điểm ban đầu. Ví dụ như sau khi Lehman Brothers phá sản, thị trường chứng khoán Mỹ đã kết thúc tuần giao dịch ở mức cao hơn.

Quan trọng nhất là lãi suất âm thực sự là một điều không tốt. Tất cả mọi người, không chỉ là người Nhật, đều nên biết ơn rằng chúng đã kết thúc.

Những ảnh hưởng đến giao dịch chênh lệch lãi suất tiền tệ (Carry Trade)

Lãi suất âm đáng kinh ngạc của BOJ đã đem lại lợi ích cho bất kỳ ai thực hiện giao dịch chênh lệch lãi suất - chiến thuật vay bằng một loại tiền tệ có lãi suất thấp và mua vào một loại tiền tệ mà bạn có thể nhận được lãi nhuận cao hơn. Lãi suất âm ở Nhật Bản có nghĩa là chiến thuật này về mặt lý thuyết bạn được trả tiền để mang tiền ra khỏi đất nước và chuyển nó đi nơi khác. Trong khi giao dịch chênh lệch lãi suất đang hoạt động tốt, dòng tiền từ quốc gia có tỷ giá thấp sẽ chảy vào quốc gia có tỷ giá cao và củng cố đồng tiền của quốc gia đó, do đó làm cho giao dịch càng có lợi hơn. Những giao dịch như vậy phát triển mạnh khi độ biến động tỷ giá thấp và lãi suất ổn định. Những thay đổi đột ngột về mặt chính sách của BOJ có thể ảnh hưởng đến phương pháp giao dịch này.

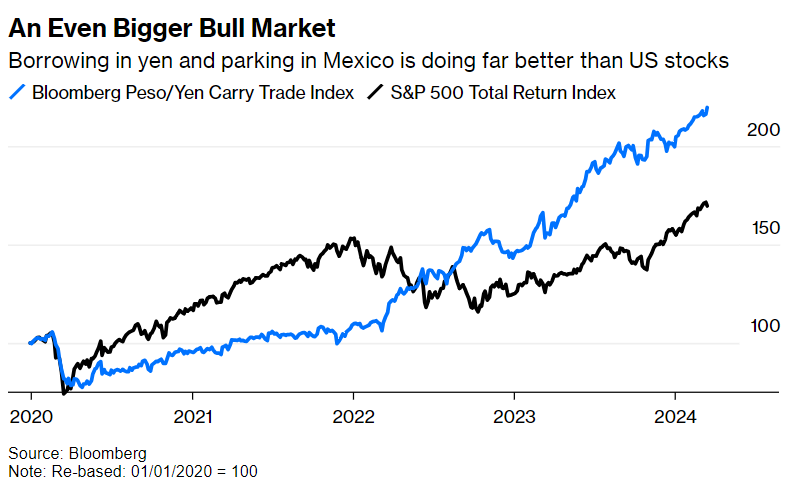

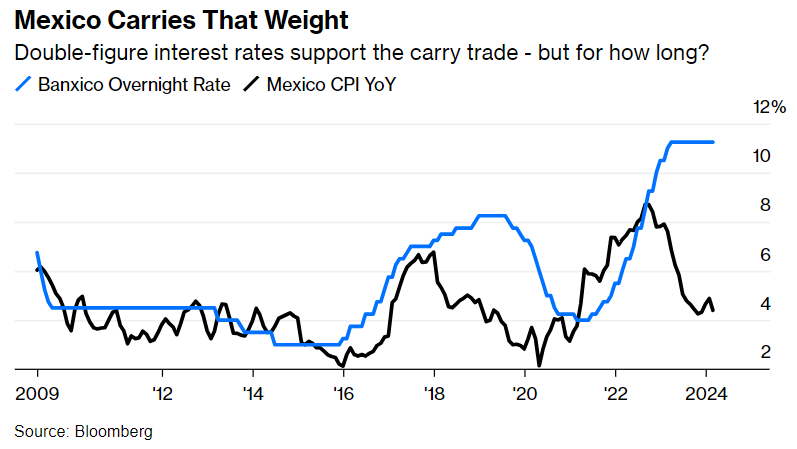

Đáng chú ý, kể từ đầu năm 2020, hoạt động giao dịch vay bằng đồng yên và mua vào gửi tiết kiệm bằng đồng peso của Mexico đã kiếm được lợi nhuận lớn hơn nhiều so với khoản đầu tư vào S&P 500:

Lãi suất của Mexico hiện trên 11% và không giống như các ngân hàng trung ương khu vực Mỹ Latinh khác, họ chưa bắt đầu cắt giảm lãi suất. Điều đó lý giải cho sự thành công phi thường của chiến thuật carry trade. Tuy nhiên, lạm phát đang giảm xuống mức 4% và đã thấp hơn nhiều so với mức đỉnh khiến lộ trình hợp lý của lãi suất ở Mexico là đi xuống. Một số thậm chí còn tin rằng việc cắt giảm có thể đến ngay vào thứ năm tuần này. Nếu không, cuộc họp tiếp theo về việc cắt giảm sẽ diễn ra ngày trước cuộc bầu cử tổng thống vào tháng Sáu. Win Thin, giám đốc điều hành của Brown Brothers Harriman báo cáo rằng thị trường hoán đổi (swaps) đang cho rằng ngân hàng trung ương Mexico sẽ cắt giảm khoảng 175 điểm cơ bản cho trong vòng 12 tháng tới và thêm 145 điểm cơ bản trong 12 tháng tiếp sau đó. Điều này có vẻ hợp lý:

Tổng hợp các báo cáo mới nhất về BOJ cùng với khả năng nới lỏng chính sách của Mexico, có vẻ như các nhà giao dịch nên bắt đầu chốt lời. Tuy nhiên, lợi nhuận thu được từ carry trade vẫn đang thiết lập những mức đỉnh mới.

Nhật Bản và Trung Quốc

Nếu có bất kỳ quốc gia nào được hưởng lợi từ việc tăng lãi suất của Nhật Bản thì đó chính là Trung Quốc. Louis-Vincent Gave của Gavekal giải thích lý do:

Chính sách hàng đầu của Tập Cận Bình là thay thế bất động sản bằng các ngành công nghiệp và công nghệ làm động lực tăng trưởng chính của nền kinh tế và điểm đến chính của các ngành này là những thị trường đang phát triển. Và Nhật Bản chính là đối thủ lớn nhất của Trung Quốc.

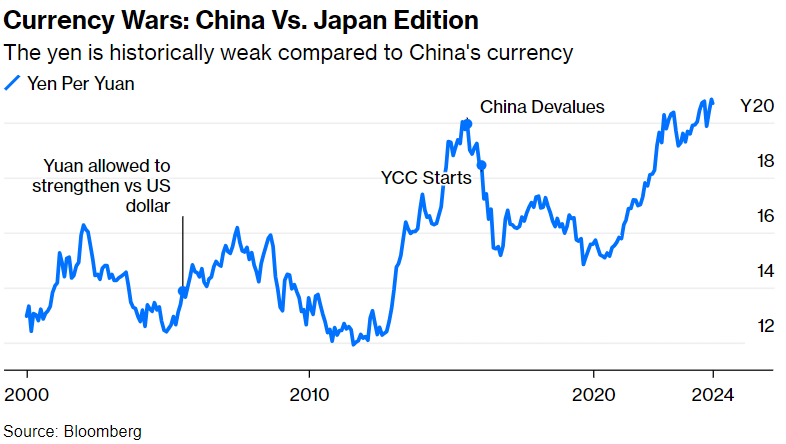

Điều đó có nghĩa là việc đồng yên mất giá so với đồng nhân dân tệ sẽ gây ra vấn đề thực sự đối với tham vọng của Trung Quốc. Năm 2015, Trung Quốc đã thực hiện cú phá giá gây sốc khiến thị trường thế giới chao đảo trong nhiều tháng sau khi đồng tiền của nước này đạt mức đỉnh mới so với đồng yên:

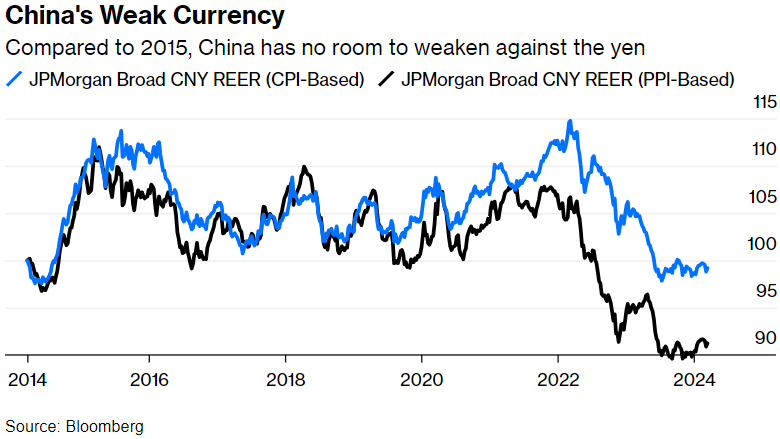

Đồng nhân dân tệ đã trở lại trên mức đỉnh trong thời gian gần đây, nhưng vì nó vẫn yếu so với các đồng tiền khác nên Trung Quốc khó có thể hành động. Trên cơ sở thực tế, nếu tính đến các tỷ lệ lạm phát giá tiêu dùng và giá sản xuất ở các quốc gia khác nhau, mức đỉnh cuối cùng mà đồng nhân dân tệ đạt được so với đồng yên đã đến khi nó đồng tiền này trở nên mạnh trên diện rộng. Tuy nhiên, tình hình bây giờ đã hoàn toàn khác:

Trung Quốc đã từng muốn đồng tiền của mình suy yếu sau khi gia nhập Tổ chức Thương mại Thế giới vào năm 2001. Việc đồng tiền này mạnh lên đã giúp giảm giá xuất khẩu của các nước khác. Bây giờ, Gave cho rằng Trung Quốc nên quan tâm đến việc duy trì một đồng tiền mạnh. Bằng cách đó, việc thuyết phục mọi người “phi đô la hóa” hoặc sử dụng đồng nhân dân tệ thay vì đồng đô la Mỹ sẽ dễ dàng hơn. Tuy nhiên, Gave cũng cho rằng “Việc ủng hộ một đồng tiền mạnh lên khi nền kinh tế của bạn suy yếu và khi đồng tiền của đối thủ cạnh tranh lớn nhất của bạn (Nhật Bản) thậm chí còn yếu hơn và mục tiêu của bạn là tăng trưởng bằng cách nâng cao chuỗi giá trị công nghiệp như một hành động tự sát về mặt kinh tế.” Mặt khác, nếu đồng yên bắt đầu tăng giá, triển vọng của Trung Quốc sẽ được cải thiện rất nhiều. Vào thời điểm đó, chính sách, địa chính trị và thị trường tài chính đều hỗ trợ đồng nhân dân tệ và thị trường vốn Trung Quốc mạnh hơn. Điều này có thể hơi phóng đại nhưng lãi suất dương ở Nhật Bản chắc chắn sẽ là tin tốt cho Trung Quốc.

Bloomberg