Đà tăng của lợi suất TPCP Mỹ có thể làm bùng phát làn sóng rút vốn từ các thị trường mới nổi

Tú Đỗ

Senior Economic Analyst

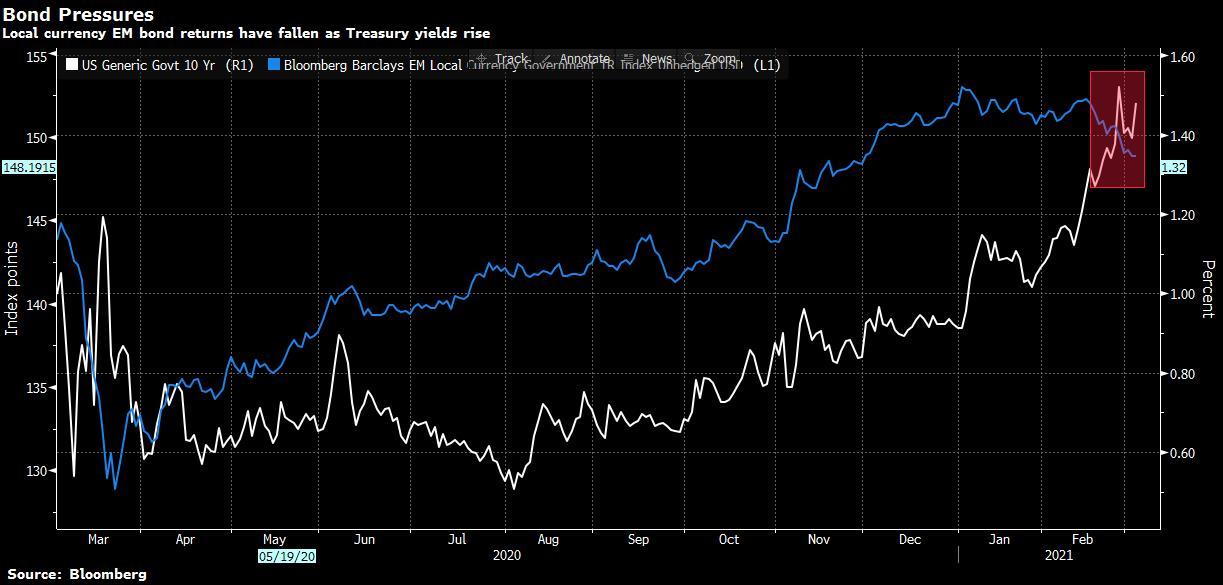

Các thị trường mới nổi đang trở nên dễ bị tổn thương hơn từ diễn biến của lợi suất TPCP Mỹ thời gian vừa qua

Thị trường trái phiếu của các quốc gia mới nổi đang ngày càng trở nên dễ bị tổn thương hơn từ xu hướng tăng của TPCP Mỹ do có thể sẽ kích hoạt dòng tiền lớn chảy ra khỏi các thị trường này. Đây là nhận định của Man Group Plc - công ty hiện đang quản lý 124 tỷ USD tài sản. Quy mô nợ của các quốc gia đang phát triển cũng đang ở mức đáng lo ngại do sự định giá quá cao, lạm phát gia tăng và nguy cơ Fed có thể mắc sai lầm khi cố gắng đối phó với tác động của đại dịch Covid-19 đồng thời tránh làm nền kinh tế tăng trưởng quá nóng, Lisa Chua, giám đốc quản lý danh mục đầu tư tại các thị trường mới nổi của một Quỹ con của Man Group Plc đã nhận định.

"Tốc độ biến động của lợi suất TPCP Mỹ đang diễn ra với cường độ ngày một tăng trong bối cảnh cả tiền tệ và trái phiếu tại các thị trường mới nổi đang trở nên dễ bị tổn thương hơn." Bà Chua nhận định. "Mức định giá đang ngày một cao hơn và quy mô trạng thái cũng gia tăng. Theo quan điểm của chúng tôi, thị trường trái phiếu mới nổi còn lại mức dư địa rất hạn chế để hấp thụ đà tăng của lợi suất TPCP Mỹ kỳ hạn 10 năm lên trên mức hiện tại là khoảng 1.5%."

Bên cạnh Man Group, các quỹ đầu tư lớn khác như BlackRock và Fidelity International vừa qua cũng đã đưa ra cảnh báo. BlackRock cho rằng nỗi lo sợ về khả năng thu hẹp nới lỏng của Fed sẽ chưa thể kết thúc trong ngắn hạn, trong khi đó Fidelity nhận định rằng câu chuyện về lạm phát sẽ khiến rủi ro vẫn còn hiện hữu trong tương lai đối với thị trường trái phiếu của các quốc gia mới nổi.

Đối với bà Chua, lợi suất TPCP Mỹ đang dần tiến tới điểm kích hoạt quan trọng. "Nếu lợi suất kỳ hạn 10 năm tiếp tục tiến tới mức 2% - cao hơn đôi chút so với mức trước đại dịch - điều này có thể sẽ kích hoạt làn sóng vốn chảy ra khỏi các thị trường mới nổi." Mối lo ngại lớn nhất lúc này không chỉ là xu hướng tăng của lợi suất TPCP Mỹ mà còn là việc thị trường đã dựa dẫm quá mức vào sự hỗ trợ của các NHTW, bà Chua phân tích.

Dòng vốn chảy vào tài sản của các quốc gia đang phát triển đã bắt đầu có dấu hiệu chậm lại. Quy mô vốn chảy vào cổ phiếu và trái phiếu trong tháng 2 đã giảm xuống mức 31.2 tỷ USD từ mức kỷ lục 107.4 tỷ USD trong tháng 11/2020, theo dữ liệu từ Institute of International Finance. Trạng thái hưng phấn từ sự hỗ trợ của Fed, gói kích thích tài khóa của Tổng thống Biden và quá trình triển khai vắc-xin đã thúc đẩy thị trường gia tăng các giao dịch chênh lệch lãi suất (Carry trade). Và việc lợi suất TPCP Mỹ ngày một tăng lên khiến cho các giao dịch trên trở nên kém hiệu quả hơn.