Cuộc khủng hoảng ngân hàng làm tăng đáng kể kịch bản "hạ cánh cứng" đối với kinh tế Mỹ

Lê Hải Linh

Junior Analyst

Cuộc khủng hoảng ngân hàng mới đây có thể sẽ là tín hiệu đầu tiên cho một cuộc suy thoái của kinh tế Mỹ trong thời gian tới

Vào mùa hè năm 2021 tôi đăng bài báo có tiêu đề "5 lý do khiến thị trường chứng khoán đi xuống tiếp theo và cuộc suy thoái có thể trở nên tồi tệ nhất kể từ những năm 1930", thị trường chứng khoán đã đạt mức cao mới mọi thời đại và các nhà đầu tư không quan tâm đến thế giới, ngoại trừ việc cố gắng tìm ra “khoản đầu tư” mang tính đầu cơ cao nhất mà họ có thể mua để giúp họ trở nên giàu có nhanh chóng. Do đó, thị trường giá xuống bắt đầu vào đầu năm 2022 là một cú sốc khó chịu đối với hầu hết các nhà đầu tư.

Nhưng sau khi S&P 500 tăng 20% từ giữa tháng 10 đến đầu tháng 2, có một loạt “chuyên gia” nói rằng đừng lo lắng: một thị trường giá lên mới đã chính thức bắt đầu và sẽ không có “hạ cánh” cho nền kinh tế (tức là , không có suy thoái kinh tế) hoặc tệ nhất là “hạ cánh mềm” (tức là suy thoái kinh tế nhẹ). Bất chấp điều đó, sẽ không bao giờ có một cuộc “hạ cánh cứng” (tức là suy thoái kinh tế), vì người biết trước mọi điều về tương lai - thị trường chứng khoán - đã lên tiếng.

Bây giờ, mọi thứ đã khác

Mọi thứ chắc chắn đã thay đổi trong vài tuần qua!

Chúng ta vừa chứng kiến sự sụp đổ của ngân hàng lớn thứ hai và thứ ba trong lịch sử Hoa Kỳ với sự sụp đổ đột ngột của Ngân hàng Thung lũng Silicon (SIVB) (209 tỷ đô la tài sản) và Ngân hàng Signature (SBNY) (110 tỷ đô la tài sản).

Hầu hết các nhà đầu tư có nhớ vụ thất bại ngân hàng lớn nhất trong lịch sử Hoa Kỳ là gì không? Đó là Washington Mutual (307 tỷ đô la tài sản). Đó là khi nào? Vào tháng 9 năm 2008, vào giữa cuộc Đại suy thoái, cuộc suy thoái tồi tệ nhất kể từ cuộc Đại suy thoái những năm 1930.

Giờ đây, một trong những ngân hàng lớn nhất và nổi tiếng nhất của Thụy Sĩ, Credit Suisse (CS), đã phá sản.

Ý nghĩa của những thất bại ngân hàng lớn đột ngột này đối với các nhà đầu tư là gì? Đây có phải là "một lần", hay có ý nghĩa đầu tư rộng lớn hơn?

Thất bại của ngân hàng là dấu hiệu phổ biến cho những cuộc suy thoái lớn

Lịch sử cho thấy rằng các cuộc suy thoái lớn thường đi kèm với các cuộc khủng hoảng ngân hàng lớn. Cuộc khủng hoảng tài chính và suy thoái lớn đầu tiên trong lịch sử Hoa Kỳ là Cuộc khủng hoảng năm 1819. Tôi không có mặt ở đó, nhưng các nhà sử học cho biết số lượng ngân hàng Hoa Kỳ đã giảm hơn 20% trong ba năm do cuộc khủng hoảng đó. Các cơn hoảng loạn tài chính nghiêm trọng khác xảy ra vào năm 1837, 1873 và 1907.

Rút tiền của ngân hàng là nguyên nhân chính gây ra thảm họa chưa từng có, đó là cuộc Đại khủng hoảng những năm 1930. 30% đến 50% các tổ chức tài chính của Hoa Kỳ sụp đổ trong thời gian đó, mặc dù Fed là “người cho vay cuối cùng” của ngành ngân hàng kể từ năm 1913. Điều này dẫn đến sự sụt giảm lớn trong cung tiền và giảm phát giá cả đáng kể, như được giải thích bởi nhà kinh tế học Murray N. Rothbard trong lịch sử rất được hoan nghênh của ông về thời kỳ, được gọi là “Cuộc Đại suy thoái của Hoa Kỳ”.

Ngoài Washington Mutual, cuộc Đại suy thoái 2008-2009 chứng kiến sự thất bại của Bear Stearns, Lehman Brothers, Merrill Lynch, Fannie Mae, Freddie Mac và nhiều tổ chức tài chính lớn khác. Thực tế là, sự thất bại của các tổ chức tài chính là một đặc điểm, không phải lỗi của các cuộc suy thoái lớn.

Tất cả các ngân hàng dự trữ một phần đều gặp rủi ro

Nhiều khách hàng của ngân hàng không biết rằng họ không thể rút tất cả tiền của họ cùng một lúc. Điều này là do các ngân hàng thương mại hiện đại chỉ giữ một phần nhỏ tiền gửi của khách hàng để dự trữ. Hầu hết phần còn lại đã được cho vay và sẽ không được hoàn trả trong nhiều tháng hoặc nhiều năm trong tương lai. Đây được gọi là ngân hàng dự trữ một phần.

Kết quả là, không giống như bất kỳ hoạt động kinh doanh nào khác, các ngân hàng có thể bị phá sản ngay lập tức khi có đủ người gửi tiền yêu cầu trả lại số tiền khó kiếm được của họ cùng một lúc, điều này được gọi là hiện tượng tháo chạy ngân hàng (bank run).

Và giờ đây việc điều hành ngân hàng trở nên dễ dàng và nhanh chóng hơn nhiều so với trước đây. Người gửi tiền không còn phải xếp hàng tại một ngân hàng vật lý và chờ nhận tiền mặt của họ được tính ra cho họ. Thay vào đó, họ có thể rút tiền ngay lập tức bằng một ứng dụng trên điện thoại và chuyển số tiền đó đến một ngân hàng khác hoặc đưa số tiền đó vào quỹ thị trường tiền tệ hoặc mua một quỹ ETF đầu tư vào trái phiếu kho bạc.

Cuộc khủng hoảng ngân hàng này có thể tồi tệ hơn cuộc Đại suy thoái

Việc tăng lãi suất trong năm qua, thậm chí còn nhanh và nghiêm trọng hơn so với đợt tăng lãi suất trước cuộc Đại suy thoái, đã gây căng thẳng nghiêm trọng cho các tổ chức tài chính. Với tín phiếu kho bạc 3 tháng rất an toàn có lãi suất 4.5%, tiền gửi ngân hàng có lãi suất 0% hoặc 0,5% kém hấp dẫn hơn nhiều. Vì vậy, khách hàng của ngân hàng đang rút tiền của họ để đầu tư vào các tài sản có năng suất cao hơn.

Các ngân hàng sau đó phải bán trái phiếu và các tài sản khác để trả nợ cho người gửi tiền. Thật không may, do lãi suất tăng, các ngân hàng đang gánh khoản lỗ hàng trăm tỷ chưa thực hiện đối với danh mục đầu tư trái phiếu và cho vay của họ.

Do đó, Chỉ số Ngân hàng KBW đã giảm 47% kể từ mức cao nhất vào đầu năm 2022, tức là hơn một nửa so với mức giảm 85% từ đầu năm 2007 đến đầu năm 2009, như được hiển thị bên dưới. Đó là lý do tại sao chúng tôi tin rằng lịch sử có thể sẽ gọi thời kỳ này là “Cuộc suy thoái lớn hơn”.

Chỉ số ngân hàng KBW

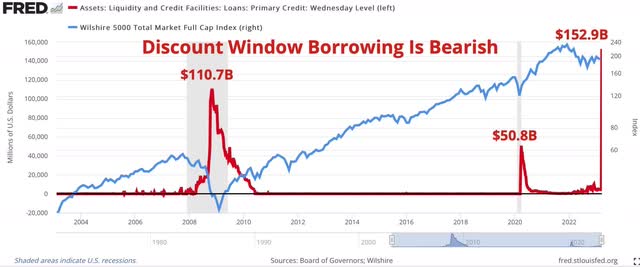

Để cố gắng trả nợ cho những người gửi tiền, các ngân hàng hiện đang gấp rút vay tiền từ “Cửa sổ chiết khấu” của Fed ở mức cao nhất trong lịch sử. Như được hiển thị trong biểu đồ sau, khoản vay Cửa sổ chiết khấu (đường màu đỏ) cao hơn gần 40% so với thời kỳ Đại suy thoái và cao hơn gấp ba lần so với thời kỳ hoảng loạn Covid năm 2020. Lưu ý rằng cổ phiếu thường giảm đáng kể trong thời kỳ căng thẳng ngân hàng như thế này, như chúng ta đã thấy vào năm 2008 và 2020 với chỉ số chứng khoán Wilshire 5000 rộng (đường màu xanh lam).

Khoản vay chiết khấu

Và tất cả điều này xảy ra trước khi các ngân hàng bị tổn thất tín dụng và những dấu hiệu suy thoái rõ ràng đang xảy ra. Hãy tưởng tượng điều gì sẽ xảy ra khi tỷ lệ thất nghiệp tăng từ mức hiện tại gần mức thấp nhất trong 50 năm.

Lạm phát đặt Fed giữa khó khăn và khó khăn hơn nữa

Lạm phát vẫn ở gần mức cao nhất trong 40 năm và cao hơn nhiều so với mục tiêu 2% của Fed. Fed đã tích cực tăng lãi suất trong năm qua để cố gắng giảm lạm phát trước khi lãi suất thị trường tăng lên 10% trở lên, như họ đã làm vào đầu những năm 1980. Nếu điều đó xảy ra với mức nợ gần mức cao nhất trong lịch sử, thì có khả năng sẽ xảy ra một cuộc khủng hoảng nợ lớn về kinh tế, tài chính và chính phủ có thể lấn át bất kỳ điều gì đang xảy ra hiện nay.

Nếu lạm phát không phải là một vấn đề như vậy, thì Powell và Fed có thể sẽ cắt giảm lãi suất và tạo ra một lượng tiền đáng kể mới từ không khí để cố gắng giải cứu tất cả các ngân hàng này và ngăn chặn suy thoái kinh tế. Nhưng lạm phát là một vấn đề lớn và Fed biết điều đó.

Sau khi cung tiền tăng 40% chưa từng thấy do Fed mạnh tay nới lỏng để đối phó với cơn hoảng loạn Covid năm 2020, cung tiền hiện đang giảm 5% so với năm trước. Khi các ngân hàng thắt chặt các tiêu chuẩn cho vay để cố gắng bảo vệ bảng cân đối kế toán của họ và ngăn chặn tình trạng rút tiền của ngân hàng, nguồn cung tiền có thể sẽ giảm hơn nữa, điều này sẽ chỉ làm suy thoái kinh tế trầm trọng hơn.

Hàm ý đối với nhà đầu tư

Với một cuộc khủng hoảng ngân hàng hiện nay và một cuộc suy thoái sắp xảy ra (nếu nó chưa bắt đầu), chúng tôi tin rằng đây là thời điểm rất rủi ro đối với thị trường chứng khoán và các tài sản rủi ro khác. Bất chấp những gì Phố Wall và hầu hết các cố vấn tài chính nói, các nhà đầu tư không cần tiếp tục đầu tư toàn bộ vào cổ phiếu ngay bây giờ. Họ có thể tự do bỏ tiền của mình vào những nơi an toàn hơn nhiều như quỹ thị trường tiền tệ và ETF tín phiếu kho bạc.

Đối với các nhà đầu tư muốn đầu cơ để có khả năng kiếm được lợi nhuận cao hơn nhiều từ những thời điểm khó khăn này, có rất nhiều quỹ ETF nghịch đảo có sẵn để mua. Các quỹ ETF này tăng giá khi tài sản cơ sở, chẳng hạn như S&P 500, giảm giá.

Bây giờ không phải là lúc để tự mãn. Những rủi ro mà các nhà đầu tư phải đối mặt là có thật và chúng đang gia tăng nhanh chóng. Hãy khôn ngoan để sử dụng điều này như một cơ hội để xây dựng sự giàu có hơn là chịu tổn thất đáng kể.

Seeking alpha