Cục diện thị trường nửa cuối năm 2020: Tính trước một vài nước cờ

Tin Tức Tổng Hợp

feeder

Tâm lý thị trường đối mặt với một nửa cuối năm khó lường sau khi cổ phiếu và trái phiếu đều đã tăng mạnh trong quý hiện tại.

Mark Dowding tại BlueBay Asset Management lập luận rằng khoảnh khắc của sự thật đang đến gần với các thị trường và nhà đầu tư trong nửa cuối năm: “Có thể tới cuối tháng 7, chúng ta sẽ biết được câu trả lời, rằng điều tồi tệ nhất đã qua, hay là nỗi đau thực sự vẫn chưa đến.”

Thật vậy, giữa tất cả những sự hoành tráng của quý hai, trong tuần qua, cảm giác lo lắng lởn vởn xung quanh, với chỉ số FTSE All-World giảm khoảng 2%, với Phố Wall giảm mạnh vào thứ Sáu (mặc dù vẫn giữ mức tăng 17% kể từ cuối tháng ba). Việc giảm điểm này có thể chỉ đơn giản phản ánh sự điều chỉnh trạng thái và tái cân bằng danh mục đầu tư giữa các loại tài sản khác nhau trước thời điểm kết thúc quý vào tuần tới. Hiệu suất mạnh mẽ của cổ phiếu từ tháng 3 đòi hỏi chốt lời và tăng phân bổ cho các tài sản khác, chẳng hạn như trái phiếu chính phủ và xếp hạng đầu tư.

Sự giảm giá gần đây của cổ phiếu và trái phiếu đi kèm với lợi suất trái phiếu giảm. Đáng chú ý là lãi suất trái phiếu kho bạc 30 năm của Mỹ đã giảm xuống dưới 1.40%, trở lại mức lần cuối xảy ra vào cuối tháng 5 và giảm so với sóng tăng gần đây lên trên 1.60%. Các nhà quản lý danh mục đầu tư có vẻ đang thiên về ý tưởng giảm rủi ro và thêm một số phòng vệ dưới dạng trái phiếu Kho bạc dài hạn.

Tâm lý ngắn hạn đối với các thị trường mới nổi cũng đã hạ nhiệt, trong khi vàng chưa thể kiểm định ngưỡng 1,800 USD/ounce trong tuần này, một phần phản ánh sự phục hồi gần đây của đồng đô la Mỹ.

Biến động cuối quý điển hình, hoặc có lẽ, có điều gì đó đang ngầm diễn ra.

Rõ ràng sự hỗ trợ tăng cường của các ngân hàng trung ương giải thích phần lớn sự phục hồi của giá tài sản từ mức thấp trong tháng Ba. Vấn đề là lượng thanh khoản ngập tràn che giấu thách thức tiềm ẩn đối với nền kinh tế nói chung. Bất kể những sự cảnh báo từ các ngân hàng trung ương về một quá trình phục hồi kéo dài và khó khăn (một điểm được nhấn mạnh trong triển vọng mới nhất của IMF tuần này) giá trị thị trường đã hồi phục ấn tượng. Điều này khiến giá tài sản tin hoàn toàn vào câu chuyện phục hồi nửa sau 2020 của các nền kinh tế toàn cầu, thu nhập của công ty và, tất nhiên, một đại dịch chắc chắn đang kết thúc.

Dario Perkins tại TS Lombard cảnh báo rằng giá tài sản phải đối mặt với thách thức vì “sức mạnh của chính sách tiền tệ đang trở nên kém hiệu quả trong việc kích thích nền kinh tế vĩ mô”, và “Thị trường tài chính không thể tách rời khỏi các yếu tố cơ bản vĩ mô mãi mãi”.

Có dư địa để hoạt động kinh tế phục hồi trong quý thứ ba, nhưng điều đó sẽ chỉ giảm thiểu một số thiệt hại do phong tỏa dưới dạng thất nghiệp tăng cao, thu nhập yếu và rất nhiều sự thận trọng từ các doanh nghiệp và người tiêu dùng đối với kế hoạch chi tiêu của họ.

Mark tại BlueBay nhấn mạnh một vài điểm quan trọng đối với các nhà đầu tư trong bối cảnh các loại tài sản rủi ro phục hồi trong quý hiện tại: “Chúng tôi sẽ tiếp tục tách biệt giữa những tài sản mà các ngân hàng trung ương sẽ mua, với những tài sản mà họ sẽ không mua, và trong nhiều nhóm tài sản, có vẻ như sự khác biệt này đã bị lãng quên trong đợt tăng giá trong quý vừa qua.”

“Tuy nhiên, chúng tôi cũng nhận thấy rằng mặc dù cuộc suy thoái Covid này có thể rất khác so với những cuộc suy thoái trong quá khứ, chúng ta vẫn đang chứng kiến sản lượng thu hẹp và không thể kỳ vọng hồi phục hoàn toàn trước cuối năm 2022.”

Ba tháng nữa, bức tranh sẽ rõ ràng hơn, và quãng thời gian đó có thể thúc đẩy nhiều hành động giá cực đoan hơn trên các thị trường.

Didier Saint Georges tại Carmignac lập luận rằng các nhà đầu tư đang thiếu tầm nhìn xa. Các trường hợp nhiễm virus toàn cầu vẫn đang gia tăng, trong khi việc mở lại các nền kinh tế và nguy cơ dịch bệnh quay lại cũng có thể giữ cho người tiêu dùng và doanh nghiệp ở chế độ thận trọng. Về vấn đề này, Didier lưu ý rằng đối với Trung Quốc, “xu hướng trong các dịch vụ liên quan đến người tiêu dùng như khách sạn và lưu lượng hành khách trên tàu điện ngầm là thường xuyên nhưng khá chậm và không thực sự quay về mức độ trước khủng hoảng.”

Ông nói rằng việc thiếu tầm nhìn đòi hỏi một cách tiếp cận đầu tư cổ phiếu gắn liền với các “công ty tăng trưởng chất lượng cao chứng minh được khả năng phục hồi của các mô hình kinh doanh, và các nhà sản xuất vàng có thể phòng vệ rủi ro vĩ mô toàn cầu.”

Một điểm đáng nói khác vào lúc này là một số biện pháp hỗ trợ tài chính kết thúc vào tháng 7, làm tăng áp lực đối với nền kinh tế. Ở Mỹ, nhiều người nghĩ rằng một vòng kích thích tài chính khác sẽ đến, để tháng 8 không trở nên nóng hơn đối với những người không có việc làm hoặc doanh nghiệp đối mặt với sự hủy hoại.

Một số nhà phân tích nghĩ rằng cần phải hỗ trợ tài chính nhiều hơn nữa và Dario Perkins của TS Lombard lưu ý: “Câu hỏi quan trọng là liệu các quan chức đã làm đủ để đưa nền kinh tế toàn cầu trở lại quỹ đạo trước đại dịch hay chưa. Chúng tôi nghĩ rằng chưa và cuối cùng sẽ cần một sự chi tiêu tài khóa lớn, nhiều năm, chứ không chỉ là lợi suất bằng không và các vòng vô tận của nới lỏng định lượng”.

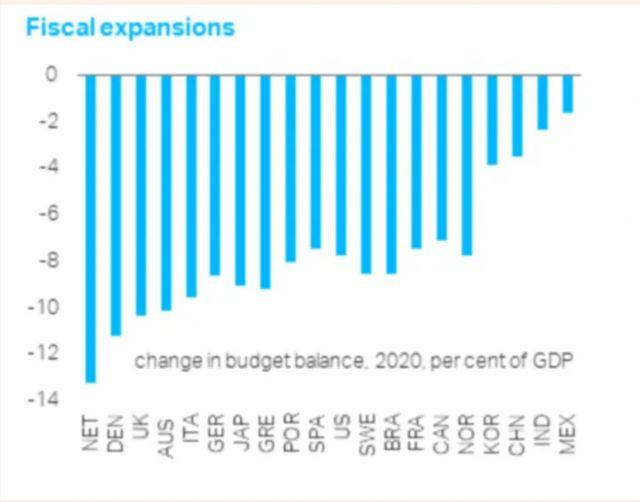

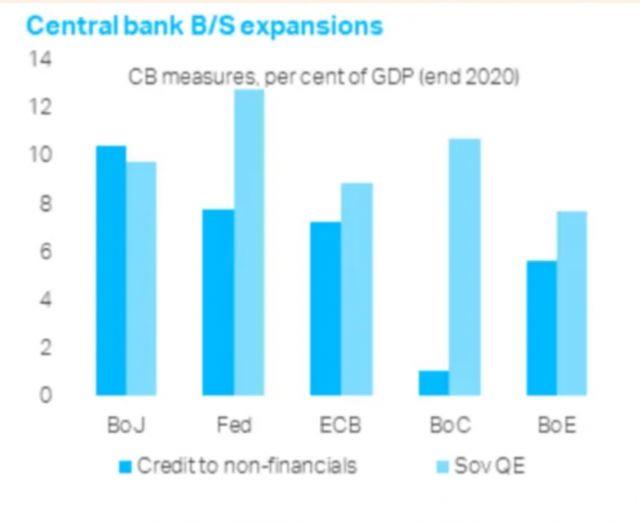

Điều đó gợi ý một quy mô mở rộng cho biểu đồ này trước cuối năm nay: