Cú sốc BOJ khiến trò chơi ở Phố Wall lan tỏa toàn cầu

Nguyễn Ngọc Mai

Analyst

Việc Nhật Bản loại bỏ dần việc kiểm soát đường cong lợi suất là sự thay đổi mang tính bước ngoặt. Các giao dịch bằng đồng yên và trái phiếu dài hạn có nguy cơ gặp rủi ro.

Bảy năm kể từ khi Nhật Bản bắt tay vào một thử nghiệm tiền tệ rất phi chính thống giúp giảm chi phí đi vay ở Phố Wall và hơn thế nữa, ngân hàng trung ương của quốc gia này đang nới lỏng sự kìm kẹp đối với lợi suất trái phiếu trong nước – với những hậu quả sâu sắc có thể xảy ra đối với tài chính cao và các hộ gia đình trên toàn nước Mỹ.

Hãy nghĩ đến tác động của lãi suất cao hơn đối với Doanh nghiệp Mỹ, các khoản thế chấp đắt đỏ hơn đối với người mua nhà và nhu cầu thấp hơn đối với các tài sản rủi ro bao gồm cả cổ phiếu, trong trường hợp người mua Nhật Bản mang các khoản đầu tư khổng lồ ở nước ngoài về nước để thu được lợi nhuận cao hơn.

Torsten Slok, nhà kinh tế trưởng tại Apollo Global Management, cho biết: “Rủi ro chính là việc phân bổ tài sản lớn ra khỏi thị trường tài chính Hoa Kỳ và vào thị trường tài chính Nhật Bản, do lợi suất trái phiếu JGB cao hơn."

Bất kỳ hoạt động chuyển tài sản về nước nào cũng có thể mất vài tháng để diễn ra (nếu không muốn nói là nhiều năm) và cho đến nay, thị trường toàn cầu đã có những bước chuyển hướng dự kiến sang việc nâng chi phí vay cao hơn. Mặc dù Ngân hàng Trung ương Nhật Bản đã báo hiệu rằng họ sẽ cho phép lợi suất giao dịch từ mức khoảng 0.5% hiện tại lên 1%, nhưng quyết định vào thứ Hai cho thấy điều đó sẽ không sớm xảy ra.

Tuy nhiên, với việc các nhà đầu tư trong nước đang nắm giữ khoảng 2.5 nghìn tỷ USD cổ phiếu, trái phiếu và tín dụng của Mỹ, chính ý tưởng rằng một ngày nào đó Nhật Bản sẽ cùng với các nước phát triển ngừng sử dụng chính sách lãi suất bằng 0 đã khiến Phố Wall dự đoán một hậu quả bất ổn có thể đổ thêm dầu vào lửa.

Ví dụ, tập đoàn Đầu tư BlackRock cho biết các nhà đầu tư giờ đây sẽ đòi hỏi nhiều hơn để nắm giữ các khoản nợ dài hạn của chính phủ. Đến lượt mình, điều đó có nguy cơ gây ảnh hưởng đến nền kinh tế toàn cầu, bằng cách làm tổn thương các góc thị trường nhạy cảm với tỷ giá từ các giao dịch tiền tệ có đòn bẩy cao đến các cổ phiếu có giá trị cao.

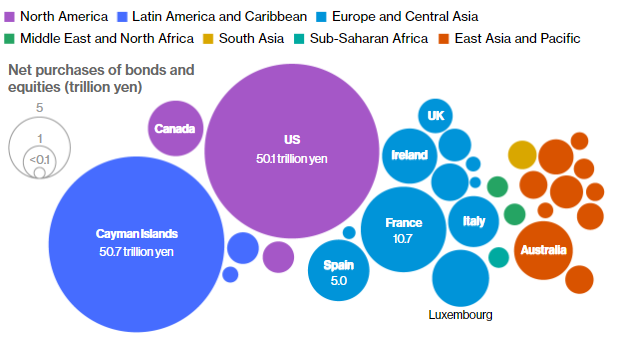

Khoản đầu tư quốc tế khổng lồ của Nhật Bản

Lượng mua tích lũy tài sản của Nhật Bản trong nhiệm kỳ của Kuroda.

Nguồn: Bloomberg, Bộ Tài chính Nhật Bản, Ngân hàng Trung ương Nhật Bản

Lưu ý: Dữ liệu cho khoảng thời gian từ tháng 4 năm 2013 (cuộc họp chính sách đầu tiên của Kuroda) đến tháng 12 năm 2022, bao gồm cả điểm bắt đầu và điểm kết thúc.

Việc kiểm soát đường cong lợi suất của Nhật Bản quay trở lại vào năm 2016 đã giới hạn lợi suất 10 năm trong nước, nhằm giúp quốc gia này thoát khỏi hàng thập kỷ giảm phát và tình trạng bất ổn kinh tế. Đổi lại, điều đó đã thúc đẩy các nhà đầu tư trong nước đấu thầu các tài sản có lợi nhuận cao hơn ở nước ngoài để tăng thanh khoản toàn cầu. Đồng yên Nhật giá rẻ cũng trở thành phương tiện tài trợ chính để hỗ trợ đầu tư vào các loại tiền tệ có năng suất cao hơn, đặc biệt là ở các thị trường mới nổi.

Những dấu hiệu ban đầu cho thấy các nhà giao dịch không đặt cược vào một dòng tiền chuyển về nước lớn bất cứ lúc nào sớm, với đồng yên giảm giá và cổ phiếu của các nhà xuất khẩu tăng lên sau động thái của BoJ. Nhưng đó là những ngày đầu.

Bất kỳ sự suy giảm nào của dòng tiền vào trái phiếu chính phủ Hoa Kỳ và nợ của công ty sẽ là một vấn đề lớn. Trở lại vào tháng 3, các chiến lược gia của Deutsche Bank AG đã ước tính rằng kịch bản bình thường hóa của BOJ có thể thúc đẩy một đợt tái cân bằng trị giá 600 tỷ đô la vào trái phiếu chính phủ Nhật Bản từ các nhà đầu tư trong nước, trong số các kênh truyền dẫn khác.

Nhật Bản vẫn là quốc gia nước ngoài nắm giữ trái phiếu Chính phủ Hoa Kỳ lớn nhất, ở mức 1.1 nghìn tỷ đô la tính đến tháng 5, mặc dù chi phí phòng ngừa rủi ro gia tăng đã làm giảm sức hấp dẫn tương đối của loại tài sản này gần đây. Trong khi đó, việc nắm giữ các khoản nợ dài hạn của các công ty Mỹ đã tăng lên mức kỷ lục vào tháng 4 là 333 tỷ USD.

Peter Chatwell, người đứng đầu bộ phận giao dịch chiến lược vĩ mô toàn cầu tại Mizuho International Plc, cho biết: “Tác động của việc điều chỉnh YCC của BoJ có thể góp phần vào việc thắt chặt định lượng đang diễn ra ở Mỹ và châu Âu.

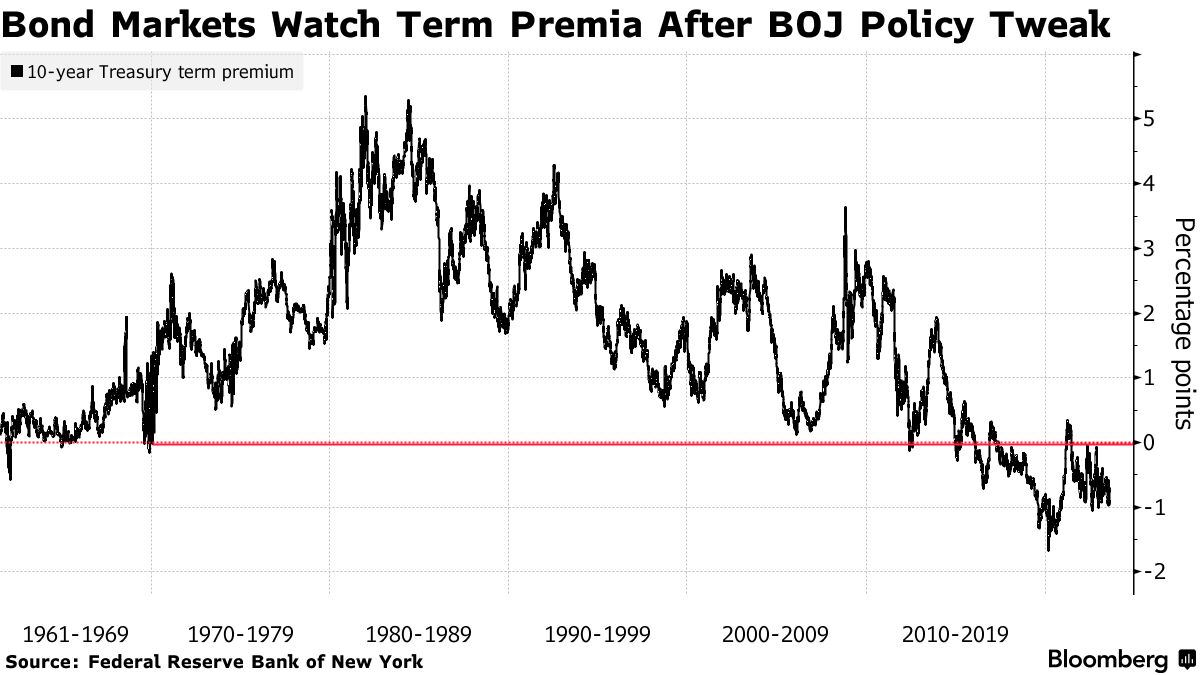

“Các nhà đầu tư Nhật Bản đổ dồn tiền vào các tài sản nước ngoài - nợ chính phủ, tín dụng thanh khoản và cổ phiếu - theo tính toán của các mô hình vĩ mô của tôi, là một động lực đáng kể dẫn đến phần chênh lệch tăng của mệnh giá trái phiếu (premium), phí chênh lệch tín dụng thanh khoản và cổ phiếu đều thu hẹp lại, ông cho biết.

Nghiên cứu của Phố Wall cho thấy gói kích thích của Nhật Bản đã khiến (premium) trên thị trường trái phiếu toàn cầu giảm. Đó là khoản chênh lệch mà các nhà đầu tư nhận được khi gửi tiền của họ vào, chẳng hạn như trái phiếu chính phủ trong thập kỷ tới so với những gì họ nhận được khi mua các trái phiếu ngắn hạn.

Đối với tất cả các khoản lỗ lớn đối với trái phiếu các quốc gia phát triển kể từ khi lạm phát phá vỡ kỳ vọng về thị trường tăng điểm, phí premium trái phiếu Mỹ kỳ hạn 10 năm vẫn ở mức dưới 0. Điều đó có vẻ khó để giải thích, nếu các quỹ bảo hiểm nhân thọ của Nhật Bản được hưởng lợi suất cận biên cao hơn trong nước.

Lợi suất 10 năm cao hơn gần với lãi suất chính sách qua đêm hiện tại của Cục Dự trữ Liên bang sẽ tạo ra sự thắt chặt đáng kể các điều kiện tài chính, thông qua chi phí vay cao hơn đối với các chủ sở hữu nhà mới và các tập đoàn trong khi thử nghiệm định giá nổi cho các thị trường chứng khoán và tín dụng.

Theo Vishnu Varathan, người đứng đầu bộ phận kinh tế và chiến lược tại Mizuho Bank Ltd, trong ngắn hạn, trái phiếu châu Âu có vẻ có khả năng chịu nhiều rủi ro.

Ông cho biết: “Nếu chúng ta đang xem xét lợi nhuận thực tế, thì có một lập luận được đưa ra rằng quá trình khử lạm phát của Fed diễn ra nhanh chóng, trong khi đó không phải là trường hợp của Vương quốc Anh và Châu Âu. “Vì vậy, điều đó có nghĩa là tác động của lợi suất cao hơn ở Nhật Bản có thể được cảm nhận nhiều hơn đối với trái phiếu chính phủ Anh và trái phiếu Châu Âu.”

Không quá nhanh, theo Vanguard Asset Management. Nhà quản lý tài sản toàn cầu kỳ vọng lợi suất trái phiếu JGB kỳ hạn 10 năm sẽ tăng lên 0.7% một cách có trật tự và khiêm tốn, hạn chế tác động lan tỏa xuyên biên giới. Đồng thời, trái phiếu của Nhật Bản đã mang lại giá trị cao hơn trái phiếu của các đối tác châu u sau khi phòng ngừa rủi ro tiền tệ, trong khi bất kỳ sự thay đổi mang tính “hawkish” dài nào ở Tokyo có thể mất nhiều năm.

Roger Hallam, người đứng đầu toàn cầu về lãi suất tại Vanguard Asset Management cho biết: “Việc điều chỉnh của BOJ “chưa phải là yếu tố thay đổi cuộc chơi đối với phí bảo hiểm cho trái phiếu kỳ hạn toàn cầu”.

Điều đó vẫn chưa ngăn được những những nhà đầu tư “bearish”. Theo Sonal Desai, giám đốc đầu tư về trái phiếutại Franklin Templeton, một kịch bản mà các nhà hoạch định chính sách Nhật Bản thắt chặt một cách nghiêm túc nếu lạm phát tăng tốc trong khi các ngân hàng có tên tuổi lớn của họ cũng duy trì lập trường hạn chế - một chữ nếu lớn - sẽ gây ra sự xoay chuyển của thị trường.

Nhà quản lý tiền tệ nói với Bloomberg TV: “Điều này hoàn toàn có tác động đến trái phiếu Hoa Kỳ, đặc biệt là nếu Fed không ở bắt đầu cắt giảm.

Sau đó, những sự thay đổi này có khả năng tạo cơ hội giao dịch chênh lệch sử dụng hàng nghìn tỷ yên ở mức lãi suất thấp nhất để tài trợ cho các khoản đầu tư có lợi nhuận cao hơn ở nước ngoài.

Slok của Apollo cho biết: “Trong phạm vi mà giao dịch chênh lệch lãi suất bắt đầu thực hiện chiến lược này, tỷ giá và tiền tệ biến động cao hơn, cả hai điều này sẽ gây áp lực lên nhu cầu đối với tài sản rủi ro”.

Bloomberg