Con đường nào để nền kinh tế châu Âu hoạt động tốt hơn

Quỳnh Nguyễn

Currency Analyst

Châu Âu chưa được thiết lập để trải nghiệm một sự suy thoái sâu nhất và rèn luyện đủ để chịu đựng một cú sốc kinh tế chung trầm trọng.

Một số nhà dự báo cho rằng GDP sẽ giảm gần một phần mười vào năm 2020. Lịch sử có thể thay đổi, nhưng cũng có thể lặp lại. Các chính trị gia Châu Âu thảo luận về cuộc khủng hoảng covid-19 thậm chí đã đi đến vấn đề về quốc gia nào hưởng lợi và mất mát nhất với vai trò thành viên của Liên minh. Tranh cãi này bắt nguồn từ cuộc khủng hoảng nợ công Châu Âu những năm 2010-12, khi các quốc gia “bị mắc kẹt” ở miền Nam phải cầu xin sự đoàn kết nhưng phía miền Bắc thì từ chối viện trợ.

Thời điểm đó, nhờ vào hành động kịp thời của Ngân hàng Trung ương ECB, châu Âu mới tránh được sự sụp đổ lan rộng. Eurozone lúc đó đã có cơ hội thực hiện cải cách diện rộng để kịp thời ứng phó với sự mong manh về kinh tế của mình về sau, nhưng thời gian đã trôi qua một cách vô ích. Vì châu Âu đã từ bỏ độc lập tiền tệ từ lâu và không thể cắt giảm nợ công, một số quốc gia hiện nay còn không thể tự mình giải quyết vấn đề khủng hoảng. Họ cần sự giúp đỡ từ các nền kinh tế mạnh hơn ở phía Bắc.

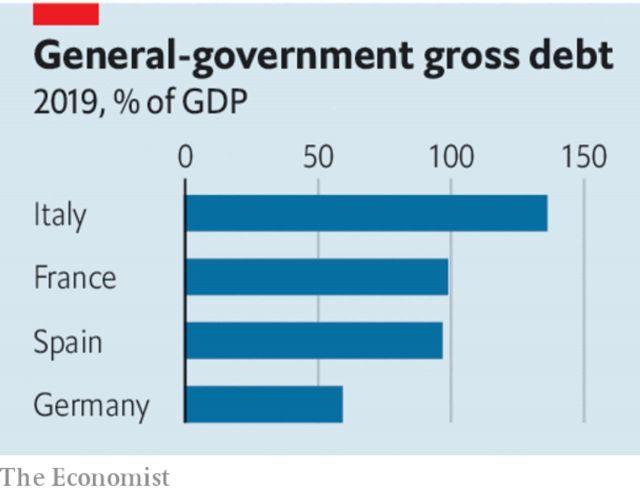

Để tránh sự sụt giảm sâu hơn và lâu dài, các quốc gia miền Nam cần chi tiêu chính phủ nhiều hơn để thúc đẩy cũng như khởi động lại nền kinh tế ngay khi đại dịch thuyên giảm. Tuy nhiên, chi tiêu này sẽ làm tăng mạnh các khoản nợ công. Ở Ý, các khoản nợ công đã có giá trị tương đương 135% GDP, và con số này sẽ dễ dàng tăng lên hơn 150% chỉ với một cú hích nhẹ. Nếu chính phủ của các quốc gia này chi tiêu quá tay, giới đầu tư sẽ đối mặt với cơn hoảng loạn về kết cục vỡ nợ hoặc tái cơ cấu nợ. Hy Lạp, Tây Ban Nha và thậm chí cả Pháp cũng đang phải đối mặt với những lựa chọn khó khăn tương tự.

Sự cám dỗ này là rất nguy hiểm. Chi phí vay nợ các quốc gia phía Nam cao hơn phía Bắc nhưng vẫn chưa tới mức gây hoảng loạn. Lợi suất trái phiếu mười năm của Ý cao hơn khoảng hai điểm phần trăm so với của Đức. Sau khi cân nhắc kỹ càng, ECB đã cố gắng hạn chế thiệt hại bằng cách mua thêm trái phiếu và nới lỏng quy tắc về các sản phẩm mua vào.

Nhưng những hành động này chỉ để kéo dài thời gian, không hơn. Sự giúp đỡ của ECB đến các quốc gia miền Nam cũng rất hạn chế, và việc mua thêm trái phiếu có khả năng phải kết thúc trước khi các nền kinh tế miền Nam kịp phục hồi. ECB có thể cảm thấy họ chưa đủ quyền hạn để mở rộng chương trình. Thách thức pháp lý từ phía Đức luôn hiện hữu. Các quốc gia phía nam có thể thử vận may để lựa chọn các gói kích thích nhỏ hơn mức họ thực sự cần. Nhưng điều này đồng nghĩa họ sẽ rơi vào một vòng lặp luẩn quẩn vì nền kinh tế bị thu hẹp sẽ khiến việc xử lý các khoản nợ hiện tại khó khăn hơn.

Châu Âu đang đối mặt với vấn đề chính trị nan giải. Ở miền Nam, hàng triệu người dân cho rằng việc trở thành thành viên của châu Âu không mang lại lợi ích gì, điều này hỗ trợ nhiều hơn cho các đảng phái thuộc “chủ nghĩa hoài nghi châu Âu” như Liên minh miền Bắc của Ý và Hiệp hội quốc gia của bà Marine Le Pen ở Pháp. Trong khi đó ở phía bắc, việc phải cứu trợ sẽ khiến những đảng cánh hữu như Alternative tại Đức được ủng hộ hơn.

Vậy phải làm sao? Chúng tôi đã đưa tin về các bộ trưởng tài chính khu vực EU vẫn đang khó khăn trong việc thống nhất các biện pháp, bao gồm tài trợ chung cho bảo hiểm thất nghiệp và cách tiếp cận hạn mức tín dụng dễ dàng hơn từ một quỹ cứu trợ chung. Các nguồn lực có sẵn không còn nhiều. Chín quốc gia thành viên Liên minh đã đưa ra một đề xuất đó là phát hành “Trái phiếu chung Coronabonds” - sử dụng công cụ nợ chung. Điều này sẽ giúp cho phía miền Nam tận dụng được lợi thế chi phí vay giá rẻ ở phía Bắc.

Tuy nhiên miền Bắc từ lâu đã chống lại với việc phát hành nợ chung này. Nhưng nếu không có Trái phiếu chung, Ý và Tây Ban Nha sẽ phải đối mặt với một cuộc khủng hoảng khủng khiếp hoặc một cuộc khủng hoảng nợ kéo dài trong tương lai. Với việc phong tỏa từ Sachsen đến Sicily, việc bắt buộc phải phát hành nợ chung hoàn toàn xuất phát vì đại dịch. Tuy nhiên sự kiện này cần đạt đến sự đồng thuận và thỏa hiệp, đồng nghĩa rằng phía Bắc và phía Nam cần phải kề vai sát cánh cùng nhau vì lợi ích chung. Ngay cả một số chuyên gia phản đối Trái phiếu chung châu Âu Eurobonds trong quá khứ như Klaas Knob - người đứng đầu Ngân hàng Trung ương Hà Lan, cũng cho rằng phương án này là cần thiết. Lãnh đạo miền Bắc cần cho thấy sự ủng hộ của họ. Trong suốt hai thập kỷ qua, họ không nhận thấy rằng liên minh châu Âu không thể thành công trừ khi các thành viên trong đó cùng nhau chia sẻ rủi ro nhiều hơn. Nếu châu Âu không cùng nhau đối mặt với thử thách, đồng Euro và có lẽ chính Liên minh châu Âu sẽ tan rã và không thể nào tồn tại cho đến khi đại dịch kết thúc.