Chuyên gia Bloomberg chỉ ra Nvidia không khác gì so với bong bóng Cisco trong quá khứ. Liệu Nvidia có thực sự là một quả bong bóng nổ chậm trên thị trường tài chính?

Tuấn Hưng

Junior Analyst

Bong bóng AI vẫn đang là một chủ đề nóng tại thị trường chứng khoán Mỹ, đặc biệt là với cổ phiếu Nvidia khi mà cổ phiếu này liên tục ghi nhận những đà tăng giá mạnh mẽ trong thời gian gần đây. Tuy nhiên, nếu so sánh với Cisco của thời điểm nhưng năm 2000 với sự sụp đổ của bong bóng dot-com hay với các bong bóng tài chính khác trong quá khứ, Nvidia dường như vẫn đang tăng trưởng một cách bền vững hơn. Bài viết sau đây sẽ làm rõ ý kiến trên.

Xu hướng Trí tuệ nhân tạo AI có đang tạo ra bong bóng?

Chủ đề về bong bóng tài chính vẫn còn đó. Thực tế là sự quan tâm xoay quanh chủ đề này còn đang ngày một lớn hơn. Vì vậy, cần phải đào sâu vào câu hỏi liệu những gì chúng ta thấy hiện tại có phải là một bong bóng thị trường chứng khoán, một bong bóng được thổi phồng quanh những doanh nghiệp hưởng lợi từ trí tuệ nhân tạo (do Nvidia dẫn đầu) hay thị trường vẫn đang tăng trưởng lành mạnh. Có lập luận cho rằng đây không phải bong bóng dựa trên việc định giá: Mislav Matejka của JPMorgan cho rằng định giá của nhóm cổ phiếu công nghệ lớn “Magnificent Seven” hiện thấp hơn so với phần còn lại của S&P 500 so với mức trung bình trong năm năm qua.

Cách tiếp cận này là hoàn toàn hợp lý. Bong bóng đầu tư nhìn chung liên quan đến hành vi và sự nhiệt tình quá mức của các nhà đầu tư, vì vậy bạn có thể nhận biết chúng qua việc định giá. Nhưng cần lưu ý rằng một số bong bóng có thể được đẩy bởi các yếu tố cơ bản của chính các doanh nghiệp. Bong bóng của sự nhiệt tình quá mức có thể đến từ việc mọi người mua sản phẩm của họ và sự tăng trưởng doanh thu chứ không nhất thiết phải đến từ hành vi hưng phấn trên thị trường, nhưng kết quả có thể tương tự.

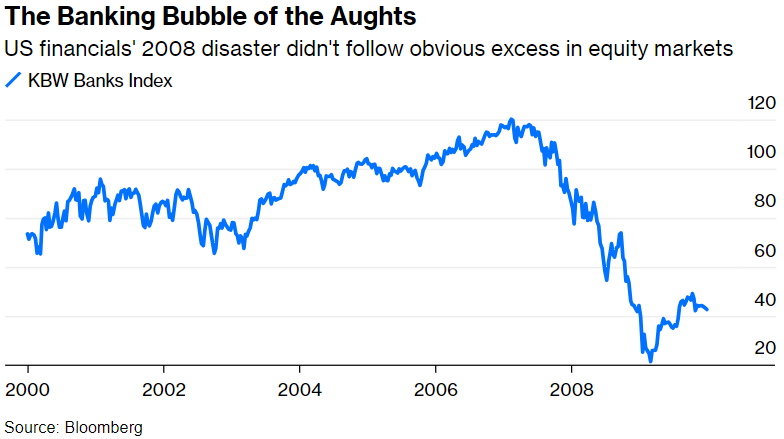

Hình bên dưới đây minh họa lại thời điểm bong bóng được hình thành bởi các cổ phiếu tài chính bị vỡ và góp phần gây ra cuộc khủng hoảng tài chính toàn cầu năm 2008. Chỉ số ngân hàng KBW, chỉ bao gồm các ngân hàng lớn nhất của Hoa Kỳ (không bao gồm các ngân hàng khu vực, các tổ chức chuyên cho vay thế chấp hoặc các ngân hàng đầu tư), đã giảm sâu một cách trầm trọng:

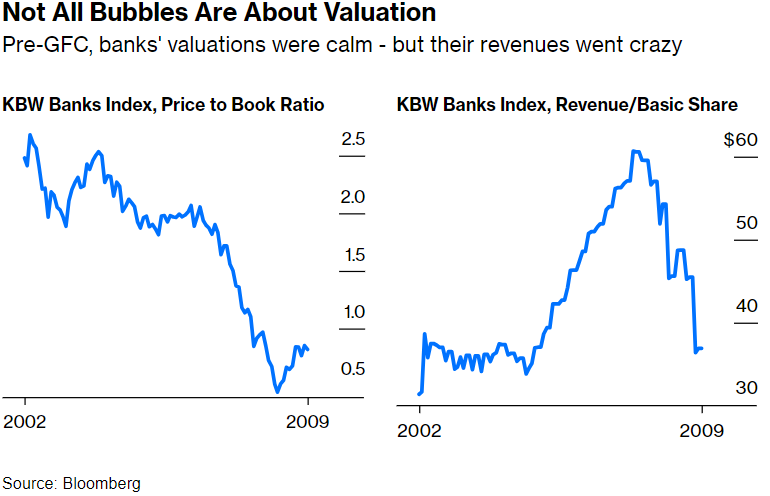

Sự tăng vọt của giá cổ phiếu trước khi bong bóng vỡ không đến mức quá nghiêm trọng. Thậm chí, nếu bạn kiểm tra bằng phương pháp định giá (hiển thị ở bên trái trong biểu đồ dưới đây đây bằng chỉ số P/B, chỉ số định giá phổ biến nhất cho các cổ phiếu ngân hàng), không có điều gì bất thường xảy ra. Định giá thậm chí còn có xu hướng giảm một chút vào giữa thập kỷ đó. Tuy nhiên, nếu bạn nhìn vào doanh thu của các ngân hàng này (được hiển thị dưới dạng doanh thu trên mỗi cổ phiếu ở bên phải), rõ ràng là có điều gì đó không ổn. Đây là những doanh nghiệp đã có thâm niên trong ngành nhưng doanh thu của họ đã tăng gấp đôi sau khoảng ba năm:

Sở dĩ doanh thu của họ ghi nhận mức tăng trưởng cao như vậy là nhờ một bong bóng tín dụng khổng lồ mà chính họ đã chủ động tạo ra. Những khoản thu nhập này được cho là ảo và chắc chắn không bao giờ bền vững. Và rồi khi chúng sụp đổ kéo theo việc giá cổ phiếu của các ngân hàng này giảm sâu. Các phương pháp định giá trước khi bong bóng vỡ là không hề quá đà, nhưng điều đó không còn quan trọng nữa.

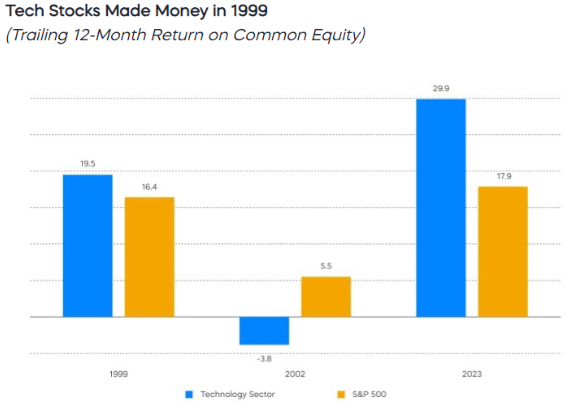

Điều tương tự cũng đã xảy ra với lĩnh vực công nghệ nói chúng, lĩnh vực này mang lại lợi nhuận rất lớn, thậm chí còn cao hơn cả phần lớn các công ty thuộc S&P 500 vào năm 1999.

Biểu đồ dưới đây của Simeon Hyman từ ProShares sử dụng chỉ số ROE có độ trễ (trailing) của các công ty niêm yết, cho thấy các doanh nghiệp đã ghi nhận những mức lợi nhuận cao hơn trong năm ngoái so với năm 1999.

Hyman cũng chỉ ra rằng bong bóng tài chính của những năm 2000 “hóa ra không chỉ là bong bóng giá cổ phiếu mà còn là bong bóng về hiệu suất cơ bản”. Liệu việc đó có xảy ra một lần nữa? Có những lập luận cho rằng thị trường hiện nay khác với bong bóng dot-com. Trước kia nhiều công ty đã được định giá rất cao trước cả khi họ thu được bất kỳ lợi nhuận hay thậm chí là doanh thu nào, trong khi hiện tại đà tăng trưởng đang tập trung ở các công ty cung cấp cơ sở hạ tầng cho AI được dẫn đầu bởi Nvidia.

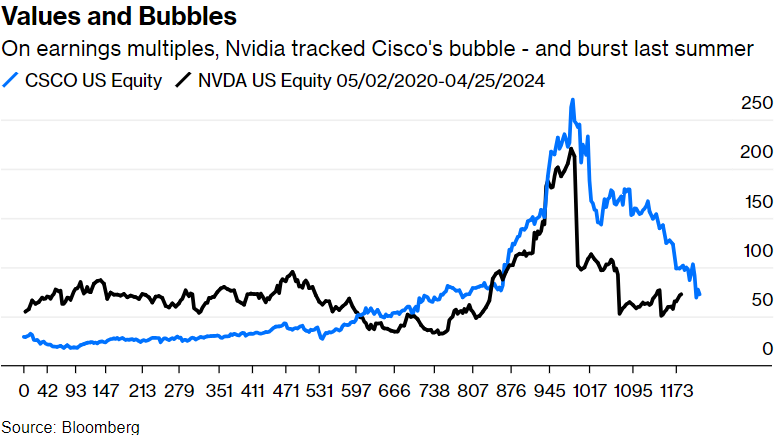

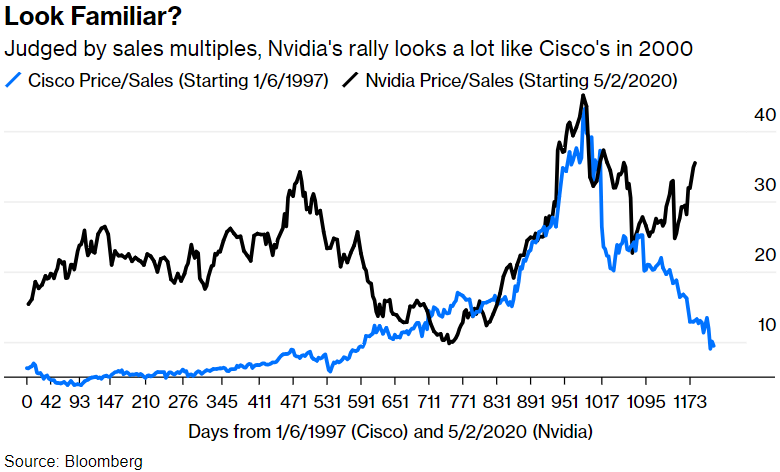

Để có thể so sánh một cách rõ ràng hơn, Cisco Systems Inc là công ty chế tạo các bộ định tuyến, những công cụ và hạ tầng Internet vào đầu năm 2000 và công ty đã nhanh chóng trở thành công ty lớn nhất thế giới nhờ sự phấn khích của các nhà đầu tư. So sánh mức định giá hồi đó với Nvidia trong vài năm qua, cả hai cổ phiếu đều đạt đỉnh ở mức trailing P/E hơn 200. Các mức đỉnh cũ mà Nvidia đạt được vào mùa hè năm ngoái cũng tương tự như những gì Cisco đã có được trước khi bong bóng dot-com sụp đổ. Điều kỳ lạ là chỉ số P/E của Nvidia sau đó đã giảm xuống với xu hướng gần như tương tự như sụp đổ của của Cisco cách đây 24 năm. Sử dụng phương pháp định giá này làm thước đo, quả thực đã có sự tan rã theo kiểu Cisco đối với Nvidia, nhưng nó đã kết thúc:

Nhưng liệu P/E có phải là thước đo phù hợp hay không? Nếu so sánh hai doanh nghiệp này dựa trên doanh số bán hàng của họ, chúng ta sẽ có một bức tranh khác:

Có sự giống nhau trong khoảng 12 tháng trước khi hai cổ phiếu này đạt đỉnh, nhưng Nvidia đã ghi nhận doanh số cao hơn nhiều trong một khoảng thời gian trước khi giá cổ phiếu bắt đầu được thổi phồng lên. Sự khác biệt lớn nhất là tỷ lệ giá trên doanh thu của Nvidia vẫn đang ghi nhận đà tăng trong khi Cisco ở thời điểm đó đã trở lại mức bình thường.

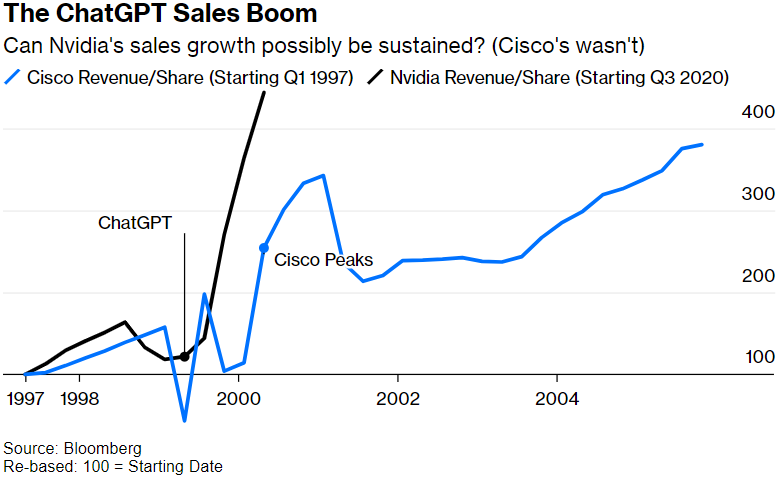

Chỉ số này tăng lên do sự gia tăng đáng kể trong doanh thu của Nvidia. Biểu đồ dưới đây so sánh doanh số của Cisco trong ba năm trước khi giá cổ phiếu chạm mức đỉnh của nó với doanh thu của của Nvidia kể từ năm 2020. Những gì xảy ra với doanh thu của Nvidia thật phi thường và cổ phiếu đang được định giá dựa trên giả định rằng chúng có tính bền vững. Trong thập kỷ sau năm 2000, khi Internet góp mặt nhiều trong cuộc sống của chúng ta, tốc độ tăng trưởng doanh thu của Cisco là không mấy ấn tượng:

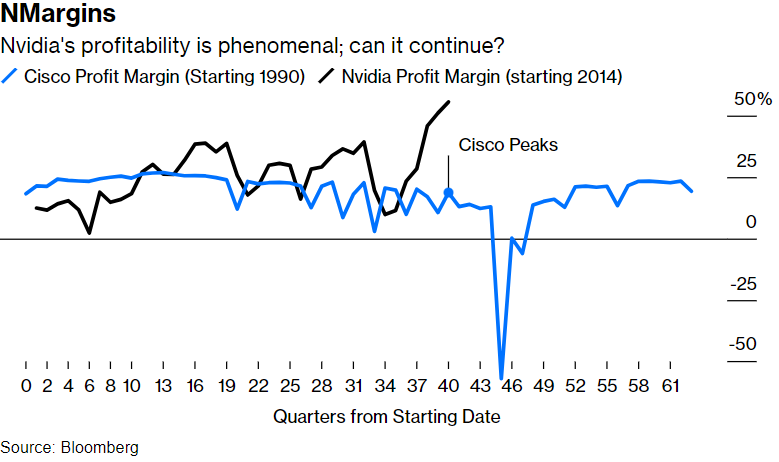

Lý do khiến thị trường chấp nhận mức định giá của Nvidia với một bội số của doanh thu lớn như vậy là do Nvidia đã đạt được kỳ tích đáng kể khi bán được nhiều hơn và kiếm được lợi nhuận lớn hơn nhiều từ những thứ đã bán. Biểu đồ dưới đây so sánh tỷ suất lợi nhuận của Nvidia từ năm 2014 với Cisco từ năm 1990. Những gì vừa xảy ra với Nvidia là đáng kinh ngạc:

Để làm rõ thì Nvidia đang có một kết quả kinh doanh vượt trội khi bán được sản phẩm cho những người thực sự muốn mua chúng. Đây không hề giống như cơn sốt ngân hàng trước cuộc khủng hoảng tài chính toàn cầu. Nhưng rất khó để duy trì mức tăng trưởng này. Sự ra mắt của ChatGPT vào tháng 11/2022 đã gây ra sự phấn khích mãnh liệt và thúc đẩy nhiều doanh nghiệp mua sản phẩm của Nvidia để ứng dụng trí tuệ nhân tạo vào các mảng kinh doanh của họ. Điều đó khiến chúng ta nghi ngờ về việc bong bóng đang được thổi phồng. Ngay cả khi không phải là vậy, thì mức tăng trưởng như vậy cũng khó có thể duy trì và cũng thật khó để kỳ vọng việc doanh thu được duy trì ở mức như hiện tại.

ChatGPT rõ ràng đã thay đổi mọi thứ. Jeremy Grantham, người sáng lập GMO, thừa nhận trong rằng ngay cả sau khi bong bóng “vỡ theo cách thông thường” vào năm 2022 (kết quả hoạt động của S&P trong nửa đầu năm là thời điểm tồi tệ nhất kể từ năm 1939), một ứng dụng mới đã tạo ra sự khác biệt:

“Mô hình giá quen thuộc trong lịch sử đã bị gián đoạn vào tháng 12/2023 với sự ra mắt của ChatGPT và sự nhận thức của công chúng về một công nghệ mới là trí tuệ nhân tạo, công nghệ dường như sẽ thay đổi thế giới giống như Internet và thậm chí còn hơn thế nữa.”

Tuy nhiên, vẫn phải thừa nhận rằng trí tuệ nhân tạo có thể tạo ra một bong bóng:

“Mặc dù tôi phải thừa nhận rằng không có một ví dụ lịch sử rõ ràng cho trường hợp mới lạ này, nhưng dự đoán của tôi là bong bóng đầu tư thứ 2 trong lĩnh vực AI này ít nhất sẽ tạm thời xẹp xuống và tạo điều kiện cho một kết thúc bình thường hơn cho bong bóng đầu tiên khi các cổ phiếu AI cũng ghi nhận mức tăng trưởng khổng lồ vào tháng 12/2022.

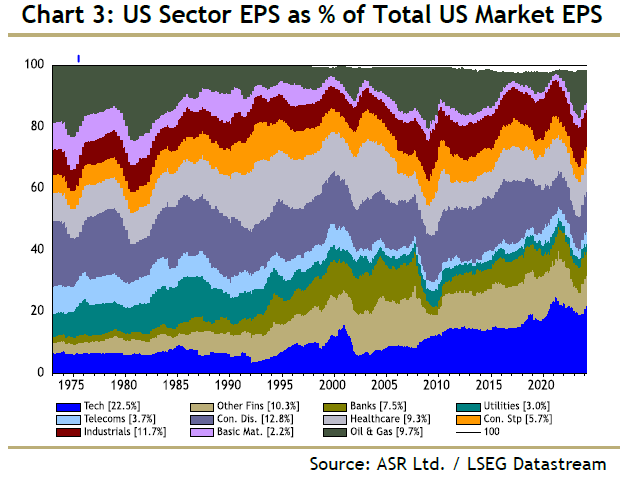

Nếu chúng ta đào sâu hơn, sẽ có bằng chứng cho quan điểm rằng doanh thu của các doanh nghiệp này đang là một bong bóng không bền vững. Tại thị trường Hoa Kỳ, cổ phiếu công nghệ đang đóng góp tỷ trọng giá trị vốn hóa tương đương và chưa vượt quá so với năm 2000. Nhưng nếu chúng ta nhìn vào tỷ suất lợi nhuận của ngành công nghệ, nó cao hơn nhiều so với 24 năm trước:

Ian Harnett của Absolute Strategy Research tại London, người đã công bố biểu đồ này, cho rằng:

“Nguy cơ là thị trường đang tham gia vào một "ảo giác" về việc doanh thu và lợi nhuận phi thường của các doanh nghiệp liên quan đến AI có thể duy trì. Lợi nhuận của các công ty công nghệ Mỹ đã chiếm đến 23% lợi nhuận của thị trường. Trong 50 năm qua, chỉ có ngành năng lượng vào năm 1980, ngành chăm sóc sức khỏe vào năm 1992 và các cổ phiếu ngành tiêu dùng không thiết yếu vào năm 1978 và 2017 có thể chiếm được hơn 20% tổng lợi nhuận của Hoa Kỳ. Khi một ngành đạt đến quy mô này, vấn đề là làm thế nào để có thể tạo ra tăng trưởng EPS bổ sung?”

Ngay cả khi AI tiếp tục phát triển một cách sôi động như Internet đã làm trong thập kỷ đầu tiên của thế kỷ này, thì đó vẫn là một câu hỏi cần được đặt ra và vẫn chưa có câu trả lời. Matejka của JPMorgan nói rằng lĩnh vực này không “miễn dịch” với những thất vọng về lợi nhuận, nhưng cần có khả năng phục hồi thu nhập cao hơn so với các ngành có tính chu kỳ. Và đó là câu hỏi quan trọng mà chúng ta nên đặt ra: Liệu có thể duy trì bền vững mức tăng trưởng thu nhập phi thường này không?

Bloomberg