Chứng khoán châu Á ngày càng tụt lại so với mặt bằng chung

Tin Tức Tổng Hợp

feeder

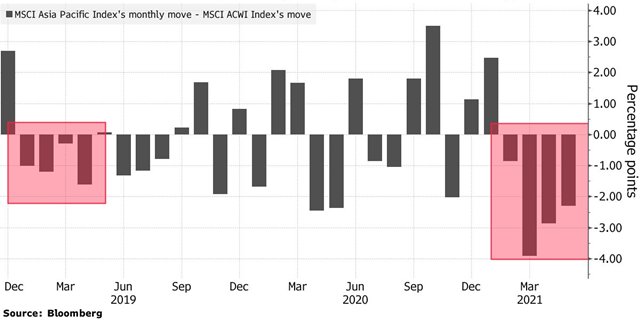

Chỉ số MSCI châu Á – Thái Bình Dương đang tụt lại so với các khu vực khác trên thế giới 4 tháng liên tiếp.

Chỉ số MSCI Asia Pacific của khu vực châu Á – Thái Bình Dương giảm 3,2% trong tuần này và giảm 2,7% kể từ đầu tháng 5, trên đà có tháng tệ nhất kể từ tháng 3/2020 – khi thị trường thế giới chịu ảnh hưởng mạnh nhất từ Covid-19. Chỉ số này còn tụt lại so với chỉ số MSCI ACWI của thị trường thế giới tháng thứ 4 liên tiếp.

Giới quan sát đưa ra một số lý do khiến tình trạng trên còn tiếp diễn. Trong khi lạm phát đang khiến nhà đầu tư trên khắp thế giới bất an, niềm tin tại châu Á còn bị ảnh hưởng bởi diễn biến Covid-19 xấu đi, từ Đài Loan cho đến Singapore. Lợi nhuận tăng chậm lại còn định giá tại một số lĩnh vực tăng trưởng đang tương đối cao.

“Tâm lý nhà đầu tư lúc này chắc chắn không tích cực”, Banny Lam, giám đốc nghiên cứu tại CEB International Inv, nói. “Chứng khoán châu Á bị ảnh hưởng bởi lạm phát ở Mỹ. Mọi người lo ngại Mỹ sẽ bắt đầu thu hồi chính sách hỗ trợ kinh tế sớm hơn dự báo”.

Đợt bán tháo mạnh nhất trong tuần này xảy ra sau khi số liệu công bố ngày 12/5 cho thấy chỉ số giá tiêu dùng (CPI) tại Mỹ tháng 4 tăng mạnh nhất kể từ năm 2009. MSCI Asia Pacific mất 1,8% trong phiên 13/5.

Covid-19 vẫn là cơn đau đầu cho nhà đầu tư châu Á. Singapore, một trong những thị trường tốt nhất châu Á năm 2020, chứng khiến chỉ số Straits Times lao dốc tới 3,2% phiên 14/5, giảm mạnh nhất khu vực, sau khi nước này thông báo sẽ quay trở lại trạng thái gần như phong tỏa để kiểm soát tình hình do số ca nhiễm mới tăng.

Đồng thời, Ấn Độ, Nhật Bản và nhiều khu vực khác ở Đông Nam Á phải đối mặt làn sóng Covid-19 mới, thắt chặt hạn chế xã hội. Ngoài ra, nhà đầu tư còn lo ngại về quá trình tiêm chủng vaccine Covid-19 tương đối chậm, trì hoãn mở cửa biên giới tại khu vực.

“Chúng ta cần có chương trình tiêm chủng mạnh để mở cửa biên giới, kết nối với thế giới và kiểm soát virus”, Mark Matthews, giám đốc nghiên cứu châu Á tại Bank Julius Baer & Co, nhận định. “Không may, hầu hết châu Á đều không có chương trình tiêm chủng mạnh”.

Từng dẫn dắt thị trường thế giới năm 2020, châu Á giờ đang tụt lại so với Mỹ và châu Âu. MSCI Asia Pacific gần như đi ngang còn S&P 500 và Stoxx 600 đều tăng khoảng 11% kể từ đầu năm.

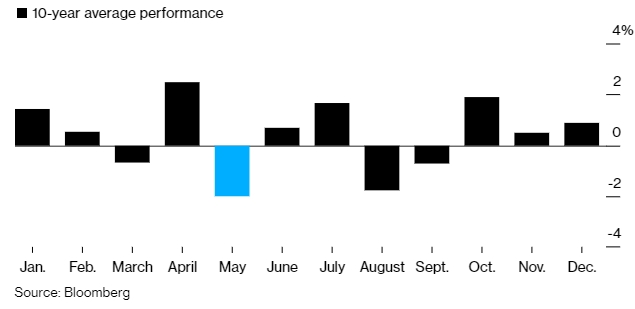

Yếu tố mùa vụ cũng góp phần tạo ra đợt bán tháo gần đây. Tháng 5 thường được coi là tháng tệ nhất của MSCI Asia Pacific với mức giảm trung bình 2% trong 10 năm qua, dựa trên số liệu từ Bloomberg.

Lợi nhuận, lạm phát

Các công ty khắp châu Á hưởng lợi sớm, ngay từ khi các biện pháp phong tỏa nghiêm ngặt năm 2020 được dỡ bỏ, nhưng yếu tố này đã được tính vào giá. Lợi nhuận 12 tháng ước tính cho khu vực châu Á – Thái Bình Dương năm nay là 11%, thấp hơn so với ước tính 17% ở Mỹ.

Lo ngại lạm phát có thể tăng trong vài tháng tới bởi lực cầu dịch vụ ở Mỹ tăng trong mùa hè, theo Tomo Kinoshita, chiến lược gia thị trường toàn cầu tại Invesco Asset Management, Tokyo, Nhật Bản. “Chỉ khi lạm phát tăng chậm lại, thị trường mới có thể bình tĩnh”.

Yếu tố Trung Quốc

Tai Hui, giám đốc chiến lược thị trường châu Á tại JPMorgan Asset Management, chỉ ra một nguyên nhân nữa là sự bất tương xứng giữa thị trường chứng khoán Trung Quốc và thế giới.

Thị trường chứng khoán Trung Quốc bắt đầu có dấu hiệu mạnh hơn các nên kinh tế châu Á khác sau khi phải chịu áp lực giảm trong hầu hết thời gian kể từ đầu năm. Chỉ số CSI 300 tăng 2,3% trong tuần này, vượt hẳn so với mặt bằng chung.

Chỉ số đo tương quan 30 ngày giữa CSI 300 và MSCI ACWI lần đầu tiên về âm kể từ tháng 10/2019, theo Bloomberg.

Link gốc tại đây.

NDH tổng hợp theo Bloomberg