Chính sách lãi suất điều hành âm - Hướng đi nào cho ECB

Tú Đỗ

Senior Economic Analyst

Hãy tưởng tượng bạn đang bị khóa trong một căn phòng tối, cố vươn cánh tay ra trước và nhích từng bước một nhằm tránh va vào tường hay trượt ngã. Đó gần như đúng là cách mà NHTW Châu Âu (ECB) đang làm đối với việc cắt giảm lãi suất kể từ khi lần đầu tiên giảm xuống mức âm vào năm 2014.

Tăng trưởng và lạm phát yếu ớt đã khiến ECB phải cắt giảm lãi suất một cách cẩn trọng, ở mức 0.1% mỗi lần. Kể cả trước khi dịch Covid-19 bùng phát, lãi suất tiền gửi đã giảm xuống mức -0.5%. Thay vì tiếp tục cắt giảm lãi suất, cơ quan này đã sử dụng các biện pháp phi truyền thống, như mua vào trái phiếu. Phần lớn số tiền bơm ra đã đến từ việc mở rộng quy mô các khoản vay với các NHTM, và tách riêng lãi suất của các khoản cho vay trên trên với mức lãi suất điều hành chính. Việc áp dụng hệ thống lãi suất điều hành kép có thể sẽ giúp cho NHTW Châu Âu thoát khỏi tình thế hiện nay.

Cắt giảm lãi suất khiến cho các khoản vay trở nên hấp dẫn hơn và qua đó khuyến khích các doanh nghiệp và hộ gia đình chi tiêu nhiều và tiết kiệm ít hơn. Tuy nhiên khi lãi suất giảm xuống mức âm, tác dụng truyền dẫn của nó tới nền kinh tế thực bị bẻ gãy. Những người gửi tiền luôn có thể lựa chọn rút tiền mặt về tích trữ với mức lãi suất bằng 0. Các ngân hàng lo lắng rằng nếu áp dụng lãi suất âm có thế khiến khách hàng rút hết tiền ra tích trữ dưới dạng tiền mặt. Điều này vắt kiệt thu nhập ròng từ lãi của các ngân hàng, giáng đòn mạnh vào lợi nhuận chung và có khả năng sẽ làm suy giảm động lực cho vay của các ngân hàng. Các nhà kinh tế cho rằng khi lãi suất giảm xuống một mức nhất định – thường được gọi là mức lãi suất đảo ngược – thì tác động kích thích cho vay của việc cắt giảm lãi suất sẽ không bù đắp được ảnh hưởng tiêu cực lên các ngân hàng. Điều này giải thích vì sao hiện không NHTW nào thực hiện giảm lãi suất xuống mức âm quá sâu.

Để đối phó với vấn đề trên, ECB đã sử dụng công cụ lãi suất cho vay dài hạn (LTROS) đối với các ngân hàng thương mại. Ban đầu, loại lãi suất trên được giới thiệu vào thời điểm cuộc khủng hoảng nợ công của khu vực EU năm 2011 chỉ để giải tỏa lo lắng về thiếu hụt thanh khoản của hệ thống ngân hàng. Kể từ đó tới nay cơ quan này đã áp dụng thêm một vài phiên bản khác, từ VLTROS – “lãi suất rất dài hạn”- tới TLTROS - “lãi suất mục tiêu”, cho tới PELTROS – “lãi suất khẩn cấp đại dịch”, được công bố vào tháng 4. Và mục tiêu phía sau những loại lãi suất trên cũng đã thay đổi. TLTROS là cách để khuyến khích các ngân hàng cho vay đối với lĩnh vực tư nhân. Quy mô cho vay doanh nghiệp và hộ gia đình càng lớn thì lãi suất cho vay từ ECB đối với các ngân hàng càng thấp. Và trong một thế giới đảo ngược của lãi suất âm, ECB đang trả tiền cho các ngân hàng để đẩy thêm tín dụng ra nền kinh tế.

Chương trình trên không phải là duy nhất trên thế giới. NHTW Anh cũng đã áp dụng phương pháp tương tự. Tuy nhiên có một điểm khiến cho hành động của ECB trở nên đặc biệt. Cho tới trước tháng 3 năm nay, lãi suất TLTRO vẫn được gắn chặt với lãi suất điều hành của ECB. Tuy nhiên liên kết trên đã dần bị chia cắt, và giúp các ngân hàng đáp ứng được các yêu cầu cho vay có thể tiếp cận được nguồn vốn với lãi suất thấp hơn nhiều ở mức -1%. Hệ quả đó là các ngân hàng giờ đây có thể có nguồn vốn siêu rẻ, tạo ra mức biên lợi nhuận khi họ cho vay ra nền kinh tế. Trong khi đó lãi suất tiền gửi vẫn giữ ở sát mức 0, ngăn những người tiết kiệm rút tiền ra khỏi hệ thống.

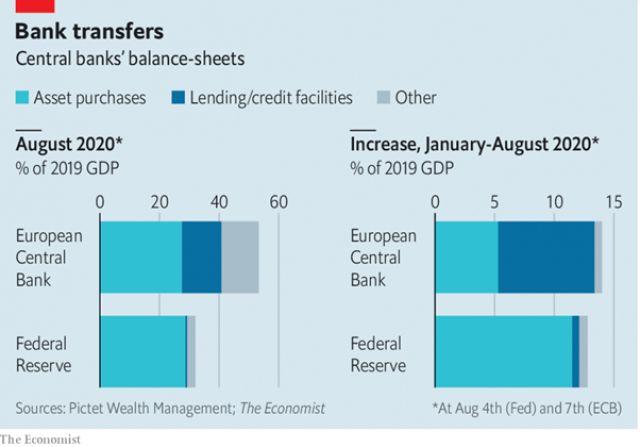

Tới lúc này có vẻ như lãi suất TLTROS đã trở nên phổ biến và hiệu quả. Trong khi Fed năm nay phần lớn tập trung vào hỗ trợ thị trường vốn, cho vay đối với các ngân hàng đang chiếm phần lớn trong chương trình kích của ECB – không hề bất ngờ bởi vai trò lớn hơn của các ngân hàng trong việc truyền dẫn tín dụng của khu vực EU. Tới ngày 07/08, ECB đã cho vay 1.6 nghìn tỷ EUR (1.9 nghìn tỷ USD hay 13% GDP khu vực EU) thông qua chương trình cho vay của mình. Chỉ trong tháng 6, các ngân hàng đã vay 1.3 nghìn tỷ EUR. Tính thêm cả những con số trên, bảng cân đối của ECB đã mở rộng nhanh hơn so với FED trong năm nay. Trong bài phát biểu vào tháng 6, Chuyên gia kinh tế trưởng ECB Plilip Lane ước tính biện pháp trên, bằng cách phòng ngừa khủng hoảng thanh khoản, có thể ngăn sản lượng đầu ra của khu vực EU không bị giảm xuống thêm 3% trong giai đoạn 2020-2022.

Những người ủng hộ nói rằng hệ thống lãi suất điều hành kép có thể có tác dụng lớn hơn thế. Không hề có một mức sàn cho lãi suất TLTRO: nó có thể giảm xuống -5%, -10% hoặc hơn. Lãi suất thấp có thể kích hoạt tỷ lệ lạm phát tăng trở lại. Trong khi đó NHTW có thể bắt đầu nâng mức lãi suất tiết kiệm nhằm giải quyết những chỉ trích về việc lãi suất âm sẽ ảnh hưởng tiêu cực tới nhu cầu tiết kiệm.

Nghệ thuật của sự thực dụng

Liệu lãi suất điều hành kép có thể được chính thức hóa thành một phần của công cụ chính sách tiền tệ, tại ECB và các NHTW khác? Trở ngại lớn nhất có thể sẽ đến từ chính trị chứ không phải vấn đề thực thi. NHTW sẽ bị lỗ nếu cho vay các ngân hàng với lãi suất rẻ hơn mức họ trả cho tiền gửi dự trữ. (Tại ECB, số lỗ này có thể còn hơn lợi nhuận thu được từ mua tài sản). Hầu hết các nhà kinh tế học sẽ chỉ ra rằng thua lỗ không phải là vấn đề; NHTW chỉ cần in thêm tiền để chi trả cho các khoản nợ. Tuy nhiên trong thực tế, các nhà quản lý rất cảnh giác với thua lỗ, do lo ngại rằng điều này có thể gia tăng áp lực về mặt chính trị và sự chú ý. Họ cũng không muốn bị đánh giá rằng đang làm lợi cho các ông chủ ngân hàng với mức lãi suất âm. Có lẽ các nguyên nhân trên là một phần lý do khiến cho Thống đốc NHTW Anh Andrew Bailey nói với Bloomberg rằng sẽ không hành động giống như ECB.

Lãi suất điều hành kép có thể không đáng bận tâm do chính sách tài khóa thường có tác dụng quan trọng hơn trong các cuộc khủng hoảng. Thậm chí EU cũng đã phải nới lỏng hầu bao lần này. Tuy nhiên không có gì đảm bảo các chính phủ sẽ có những đối sách kịp thời với quy mô lớn và tập trung trong cuộc suy thoái sắp tới. Một bài học từ thập kỷ trước trong việc cố gắng vực dậy tăng trưởng và lạm phát đó là mỗi biện pháp kích thích đều có một điểm yếu về mặt chính trị. Nếu lãi suất điều hành kép có thể đẩy nhanh quá trình phục hồi của nền kinh tế đủ để chính sách tiền tệ được thắt chặt trở lại, thì chắc chắn chúng đáng để thực hiện.