Chi phí của một đồng Dollar tăng giá

Tin Tức Tổng Hợp

feeder

Phân tích chuyên sâu về đồng USD và các tác động liên thị trường

Trong vài tuần qua, sự bất ổn ngày càng tăng xung quanh COVID-19 đã khiến các nhà đầu tư toàn cầu hoảng loạn với những hậu quả nặng nề trên thị trường. Chứng khoán thế giới hiện đã giảm hơn 30% kể từ mức đỉnh tháng 2 và thị trường chứng khoán và trái phiếu toàn cầu đã mất 15 nghìn tỷ đô la giá trị tài sản trong tháng qua, xóa tất cả lợi nhuận kể từ tháng 12 năm 2018.

Do đó, các ngân hàng trung ương đã phối hợp hành động để giảm bớt ngay lập tức các điều kiện tài chính và mang lại niềm tin vào thị trường:

- Fed đã cắt giảm lãi suất 150 điểm xuống 0% trong tháng 3 và khởi động lại QE, thông báo chương trình mua tài sản trị giá 700 tỷ USD.

- Ngân hàng Anh cắt giảm lãi suất xuống 0.1% và tăng QE thêm 200 tỷ bảng .

- ECB đã công bố chương trình hỗ trợ khủng 750 tỷ EUR với cam kết xóa bỏ các giới hạn nếu cần thiết.

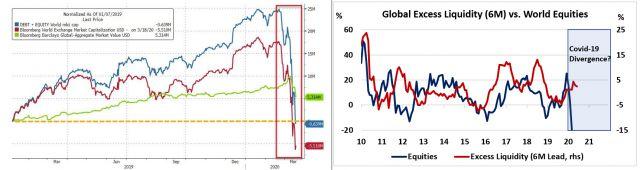

Nói tóm lại, các ngân hàng trung ương sẽ bổ sung thanh khoản cần thiết trên thị trường. Chúng tôi biết rằng thanh khoản dư thừa, tính bằng chênh lệch giữa tăng trưởng tiền thật và sản lượng công nghiệp, trong lịch sử đã đóng vai trò là chỉ số đi trước 6 tháng đối với các tài sản rủi ro như cổ phiếu (hình 1, khung bên phải); chúng ta có thể nhận thấy rằng sự phục hồi của giá cổ phiếu năm ngoái chủ yếu là do thanh khoản tăng. Tuy nhiên, hai chuỗi thời gian có thể phân kỳ khi chu kỳ kinh doanh thu ngắn lại; một cuộc suy thoái sâu trong lĩnh vực công nghiệp sẽ làm tăng đáng kể thanh khoản dư thừa nhưng cổ phiếu sẽ liên tục gặp áp lực bán (ví dụ như đợt bán tháo 2008-2009).

Do đó, điều này đặt ra cho chúng ta câu hỏi sau: liệu các khoản bơm thanh khoản từ các ngân hàng trung ương toàn cầu và các tổ chức lớn (ví dụ như IMF và chương trình 1 nghìn tỷ đô la) có đủ để chống lại COVID-19 và cứu cổ phiếu khỏi sự sụp đổ?

Thiếu hụt USD toàn cầu

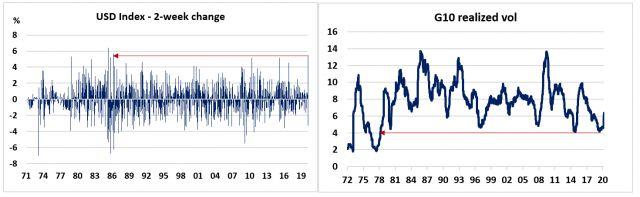

Việc bơm repo lớn, cắt giảm lãi suất và thông báo QE từ Fed về lý thuyết là bất lợi cho đồng USD. Sau khi phản ứng tiêu cực với việc bán tháo toàn cầu vào đầu tháng 3, đồng đô la Mỹ đã tăng vọt đáng kể so với tất cả các loại tiền tệ, cho thấy tình hình căng thẳng hơn nữa. Hình 2 (khung bên trái) cho thấy chỉ số USD đã tăng 5.5% trong hai tuần qua, mức thay đổi 2 tuần lớn nhất kể từ tháng 4 năm 1986 (thay đổi 2 tuần lớn nhất thứ ba kể từ khi bắt đầu chỉ số). Mức độ biến động ngụ ý và thực tế đã bùng nổ trên thị trường FX trong bốn tuần qua, sau một thời gian dài ở mức thấp. Hình 2 (khung bên phải) cho thấy biến động thực tế G10 trong tháng 1 và tháng 2 đang ở mức thấp nhất kể từ năm 1978.

Mặc dù USD hiện được định giá rất cao so với hầu hết các loại tiền tệ, sử dụng một loạt các mô hình giá trị ngang bằng, nhưng nhu cầu về nơi trú ẩn an toàn vẫn cao trong môi trường hiện tại vì các nhà đầu tư lo ngại về tình trạng thiếu hụt USD toàn cầu.

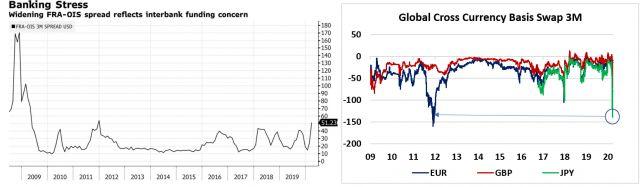

Có hai biện pháp phổ biến theo dõi mức độ căng thẳng trong thị trường FX. Đầu tiên là chênh lệch FRA / OIS (hình 3, khung bên trái), được coi là thước đo rủi ro trong lĩnh vực ngân hàng và phản ánh mối lo ngại thất bại của các công ty khiến các ngân hàng phải chịu lỗ trong bảng cân đối kế toán. Mặc dù các nhà đầu tư chủ yếu sử dụng nó như một nguồn chỉ báo cho việc định giá ngân hàng, khoảng chênh lệch thu hẹp thường trùng với USD tăng giá.

Công cụ đo lường thứ hai là chênh lệch hoán đổi tiền tệ chéo. Sự thất bại của ngang giá lãi suất được bảo hiểm (CIP) kể từ cuộc khủng hoảng tài chính đã dẫn đến việc mở rộng các giao dịch hoán đổi tiền tệ (CCBS) giữa các loại tiền G7 và đô la Mỹ. CCBS chỉ ra số tiền lãi phải trả để vay một loại tiền tệ (ví dụ EUR) bằng cách hoán đổi nó với một loại tiền khác (USD) chênh với chi phí vay trực tiếp loại tiền này trên thị trường tiền mặt. Hình 3 (khung bên phải) cho thấy chênh lệch cho vay USD so với hầu hết các loại tiền tệ đã xuống mức âm đối với JPY, EUR và GBP kể từ năm 2009. Ngoài ra, các giai đoạn của các giá trị âm lớn trong CCBS cũng trùng khớp với sự yếu kém của đồng tiền tệ; chẳng hạn, CCBS EUR 3M đã giảm xuống dưới -150bps trong cuộc khủng hoảng Euro, dẫn đến áp lực cực lớn đối với đồng tiền chung này.

Có vẻ như chúng ta đang chịu áp lực tương tự trên thị trường FX, nhưng bây giờ đối với tất cả các loại tiền tệ chính (JPY, EUR, GBP); CCBS 3 tháng của JPY đã giảm xuống -180bps trong tuần 15 tháng 3.

Hậu quả của một đồng USD mạnh hơn

Sự gia tăng đáng kể của USD từ đầu năm 2020 do sự không chắc chắn ngày càng tăng xung quanh việc đóng cửa các quốc gia kéo dài để chống lại COVID-19 có thể có những hậu quả lớn khác trên thị trường. Trước hết, sự tăng giá mạnh của đồng tiền thường dẫn đến lạm phát giảm. USD đã tăng giá trong hơn hai năm trở lại đây, trước là do chiến tranh thương mại, sau là dịch bệnh. Hình 4 (khung bên trái) cho thấy sự thay đổi theo năm của đồng USD có xu hướng có tác động chậm 18 tháng đối với lạm phát CPI cơ bản; giai đoạn USD mạnh đáng kể thường được theo sau bởi lạm phát lõi giảm liên tục. Đây là một yếu tố quan trọng mà Fed sẽ phải đối phó trong thời gian ngắn đến trung hạn nếu đồng đô la tiếp tục mạnh lên.

Nếu chúng ta nhìn vào chỉ số DXY (Tỷ giá hối đoái hiệu quả danh nghĩa), USD đã tăng trong tám năm qua và nhiều nhà quản lý quỹ đã dự báo USD suy yếu vào năm 2020; do đó, USD mạnh hơn đã ảnh hưởng đáng kể đến hoạt động của họ trong năm nay. Thật khó để xu hướng sẽ đảo ngược trong ngắn hạn với hoàn cảnh hiện tại. Sự khác biệt tăng trưởng thực vẫn là một trong những động lực chính của đồng tiền và chúng tôi nghĩ rằng khu vực đồng Euro và Nhật Bản sẽ bị ảnh hưởng bởi virus nhiều hơn so với Hoa Kỳ, dẫn đến sự vượt trội của Hoa Kỳ so với phần còn lại của thế giới và theo sau đó là USD mạnh hơn.

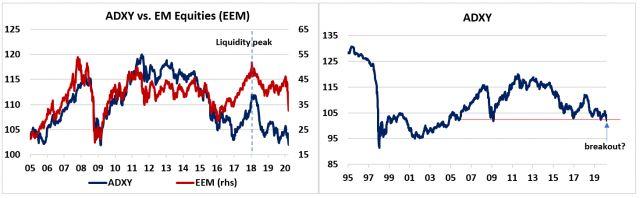

Thứ hai, sự tăng giá liên tục của đồng đô la Mỹ vào năm 2020 sẽ tiếp tục ảnh hưởng đến tiền tệ thị trường mới nổi, trong đó đồng tiền sụt giảm thường đi kèm với sự sụt giảm giá trị của các công ty. Hình 5 (khung bên trái) cho thấy sự chuyển động thú vị giữa chỉ số ADXY và chứng khoán TTMN (EEM). Chúng ta có thể nhận thấy rằng sự bắt đầu của đợt tăng USD vào đầu năm 2018 (tức là đỉnh ADXY) cũng trùng với đỉnh thanh khoản của EEM. Kể từ đó, cổ phiếu đã liên tục có xu hướng thấp hơn và hiện giảm gần 40% kể từ mức cao nhất năm 2018.

Các nhà đầu tư đã theo dõi chặt chẽ ADXY trong vài tháng qua khi chỉ số này đang tiến đến một đường kháng cự quan trọng ở 102.50. Chúng tôi cho rằng sự mất giá đáng kể của đồng tiền TTMN so với đồng bạc xanh cuối cùng sẽ dẫn đến một cuộc khủng hoảng ở TTMN, đặc biệt là ở các quốc gia nhiều nợ bằng USD. Kinh tế hồi phục theo hình chữ U hoặc hình chữ L chắc chắn sẽ là yếu tố tích cực với đồng USD.

Một đồng USD được định giá quá cao

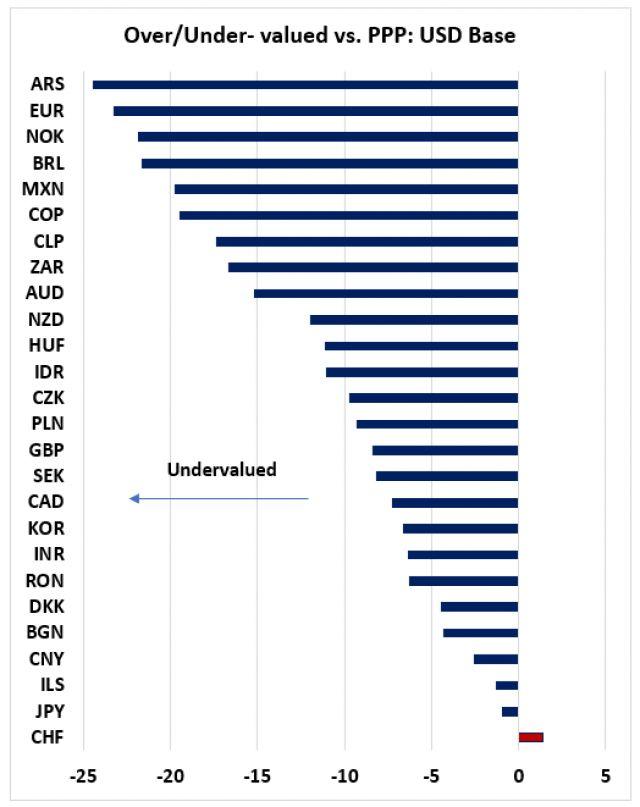

Nếu bây giờ chúng ta nhìn vào tỷ giá hối đoái ngang giá sức mua PPP 2019 được công bố gần đây bởi OECD, chúng ta có thể thấy rõ giá trị của đồng đô la Mỹ so với tất cả các loại tiền tệ được định giá như thế nào. Hình 6 cho thấy ngoại trừ đồng franc Thụy Sĩ (+ 1.4%), tất cả các loại tiền tệ đều để bị định giá thấp đáng kể so với USD. Trong số các loại tiền tệ bị định giá thấp nhất, chúng tôi tìm thấy đồng peso của Argentina (ARS, -24.4%), đồng euro (-23.2%), đồng krona của Na Uy (NOK, -21.8%), đồng real của Brazil (BRL, -21.6%) và Đồng peso Mexico (MXN, -19.7%).

Động thái gần đây của USD đã đẩy cả ba loại tiền TTMN và NOK xuống mức thấp lịch sử; Đồng peso Mexico đã mất giá gần 30% so với đồng bạc xanh trong tháng trước. Những biến động tương tự đã từng xảy ra trong cuộc khủng hoảng tài chính 2008 và cuộc khủng hoảng Tequila năm 1994. Các biến động lớn của các loại tiền TTMN có lịch sử gắn liền với các sự kiện thị trường lớn, do đó chúng tôi sẽ mong đợi các hành động tiếp theo của các chính phủ TTMN nếu đồng tiền tệ tiếp tục mất giá.

USD (UUP) Triển vọng trung hạn

UUP là mã chứng khoán của quỹ chỉ số đồng USD. Biểu đồ hàng ngày này (hình 7) của UUP cho bạn thấy mức độ “lố bich” của USD gần đây khi chỉ số chuyển từ bị quá bán đáng kể khi bắt đầu đợt bán tháo sang mua quá nhiều trong tuần qua. UUP đã kiểm tra lại mức giá đỉnh lịch sử 29 mới đây, đây là mức cao đạt được vào giữa tháng 9 năm 2007. Ở giai đoạn này, chúng tôi nghĩ rằng bất kỳ điều chỉnh nào cũng có thể được coi là một cơ hội tốt để mua UUP trên thị trường. Sự gia tăng ngoạn mục gần đây của độ biến động gây khó khăn cho việc xác định điểm vào, nhưng chúng tôi sẽ chờ mức giá điều chỉnh 26 để đưa ra quyết định.

Về trạng thái G10 của chúng tôi, chúng tôi đã quyết định thoát trạng thái bán ròng EURUSD của chúng tôi ở mức 1.07 vì chúng tôi nghĩ rằng đà giảm có thể đã kết thúc trong ngắn hạn. Chúng tôi sẽ chờ các mức cao hơn để bắt đầu bán EURUSD một lần nữa vì chúng tôi tin rằng cặp tiền này sẽ kiểm tra lại mức thấp 1.0350 trong những tuần tới khi các nhà đầu tư nhận ra rằng tình hình ở châu Âu tồi tệ hơn so với giá hiện tại của thị trường.

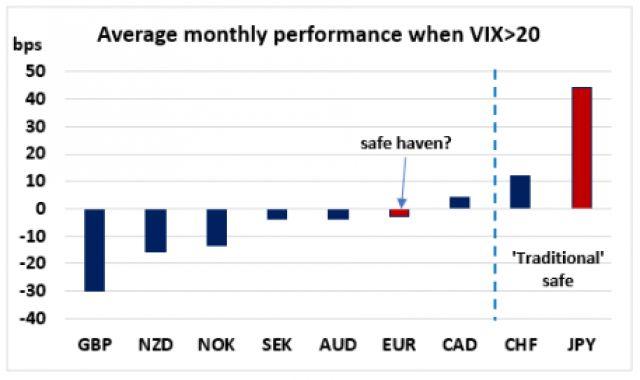

Về USDCHF, chúng tôi đã quyết định tăng điểm dừng lỗ lên 0.9750 đề phòng điều chỉnh. Động lực tăng giá của USDCHF có thể tiếp tục trong ngắn hạn, nhưng chúng tôi hy vọng CHF sẽ tăng giá nếu biến động vẫn ở mức cao trong những tuần tới. Hình 10 cho bạn thấy rằng trong 30 năm qua, CHF có xu hướng tạo ra lợi nhuận hàng tháng tích cực so với USD khi biến động vượt quá 20. Do đó, một làn sóng bán tháo mới trên thị trường chứng khoán có thể thúc đẩy các nhà đầu tư tìm nơi ẩn náu trong hai 'thiên đường an toàn' cuối cùng: CHF và JPY.