Câu chuyện về Dự trữ ngoại hối "ngầm" của Trung Quốc

Thảo Nguyên

Junior Analyst

Hai mươi năm qua, Trung Quốc đã sử dụng nhiều cách để che giấu đi lượng dự trữ ngoại hối ngầm khổng lồ của mình.

Ngân hàng Nhân dân Trung Quốc (PBOC) có thể có một lượng dự trữ ngoại hối ngầm. Rất nhiều dự trữ ngoại hối của đất nước này không xuất hiện trên bảng cân đối kế toán. Ngoại hối được mua bởi các ngân hàng nhà nước hoạt động trên thị trường như thể họ đang nỗ lực ổn định tỷ giá hối đoái. Khoản dự trữ ngoại hối ẩn này lại nằm ở tài sản của các tổ chức như ngân hàng thương mại vốn nhà nước, các ngân hàng chính sách và Quỹ đầu tư quốc gia. Số liệu cán cân thanh toán cho thấy lượng dự trữ ngoại hối ngầm của Trung Quốc gần như bằng với dự trữ ngoại hối công khai của quốc gia này.

Đây là một vấn đề đáng lo ngại.

Về mặt kỹ thuật, điều đó có nghĩa là những thay đổi trong dự trữ ngoại hối của Trung Quốc không phải là thước đo để đánh giá mức độ can thiệp thực tế của quốc gia này vào thị trường. Trung Quốc mua lượng lớn ngoại tệ trên thị trường sau đó cho các tổ chức trong nước vay để đầu tư ra nước ngoài. Quy trình này giúp loại bỏ dự trữ ngoại hối của Trung Quốc ra khỏi sổ sách kế toán chính thức vì PBOC đang được hiểu là tài trợ các khoản vay nước ngoài hoặc các định chế tài chính nhà nước khác đang mua tài sản nước ngoài.

Điều này cũng ngụ ý rằng dù số liệu về dự trữ ngoại hối của Trung Quốc giảm so với các thước đo về nhu cầu dự trữ liên quan đến cung tiền trong nước thì Trung Quốc vẫn không cần tăng thêm lượng dự trữ chính thức. Dự trữ vẫn lớn hơn nhiều so với tổng nợ nước ngoài, vượt xa so với nợ nước ngoài ngắn hạn. Nhiều khoản dự trữ ngầm được đầu tư vào các tài sản có tính thanh khoản thấp, điều này tạo rủi ro lớn khi có cú sốc xảy ra. Khả năng dự trữ của Trung Quốc lớn hơn nhiều so với mức tăng trưởng dự trữ ngoại hối được báo cáo của nước này.

Và quan trọng nhất, dự trữ ngầm cho thấy PBOC cung cấp đòn bẩy lớn cho các tổ chức trụ cột của Sáng kiến "Vành đai và con đường" của Trung Quốc, nhiều tổ chức được tài trợ trực tiếp từ nguồn dự trữ của Trung Quốc. Do đó PBOC có tiềm năng năng lực lớn góp phần giải quyết những khó khăn về nợ của một số quốc gia có thu nhập thấp.

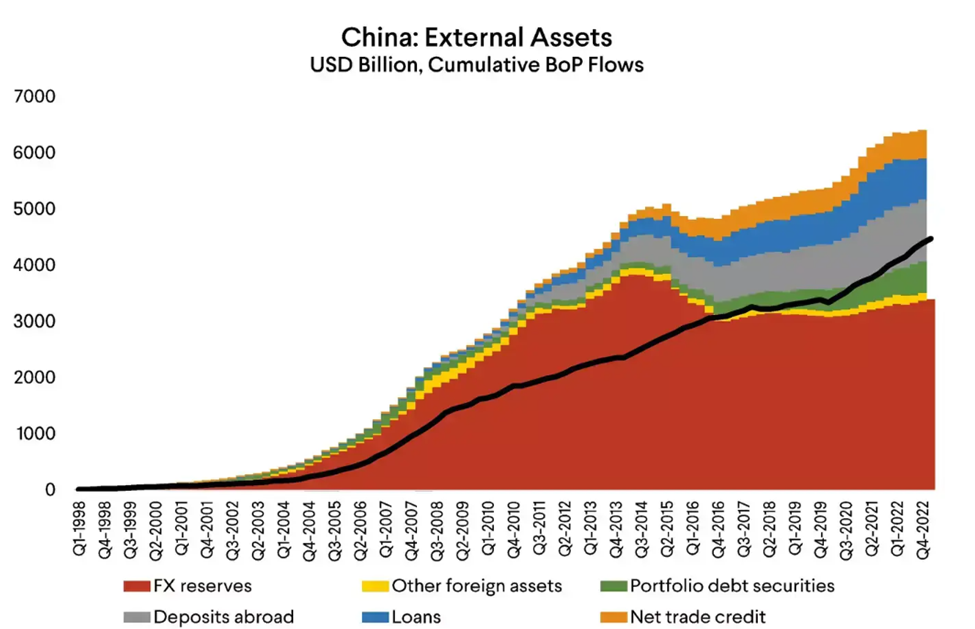

Biểu đồ 01: Tài sản nước ngoài của Trung Quốc (tỷ USD)

Cách Trung Quốc quản lý tài sản nước ngoài của mình trong hai mươi năm qua

Trung Quốc hiện đang phải đối mặt với một cuộc khủng hoảng niềm tin, tốc độ hồi phục yếu hơn so với dự kiến hậu COVID, những khó khăn của thị trường bất động sản và vấn đề của ngân sách địa phương. Đầu tư yếu khiến lãi suất chính sách của Trung Quốc giảm, chênh lệch lãi suất và rủi ro địa chính trị đã tạo ra dòng tiền chảy ra đáng kể, dòng tiền này hấp thụ thặng dư tài khoản vãng lai mà không cần tích lũy tài sản tại các ngân hàng nhà nước trong năm qua.

Nhưng xét về dài hạn, cán cân thanh toán của Trung Quốc sẽ không thể cân bằng nếu không tích lũy tài sản nhà nước ở nước ngoài. Dòng tiền chảy ra từ khu vực tư nhân không chảy hết vào tài khoản vãng lai. Vào những thời kỳ trưởng mạnh mẽ của Trung Quốc, nước này can thiệp vào thị trường và một cuộc kiểm tra đơn giản về dự trữ ngoại hối được báo cáo của ngân hàng trung ương sẽ cho thấy điều đó.

Ngân hàng Nhân dân Trung Quốc nói tỷ giá hối đoái hiện nay chủ yếu do thị trường quyết định. Tuy nhiên, điều đó chưa chắc đã hoàn toàn đúng, gần đây nhất là năm 2020 và 2021, các ngân hàng nhà nước đã bổ sung tài sản nước ngoài với tốc độ nhanh chóng và đẩy lùi áp lực lên đồng nhân dân tệ tăng giá. Mùa thu năm ngoái đã có nhiều báo cáo rộng rãi rằng các ngân hàng nhà nước đã can thiệp theo yêu cầu của PBOC, giảm vị thế tài sản nước ngoài ròng của họ để hỗ trợ đồng nhân dân tệ trong bối cảnh đồng đô la mạnh lên.

Tại sao Trung Quốc muốn che giấu lượng dự trữ của mình?

Có thể Trung Quốc nhận thấy việc công khai nắm giữ lượng lớn dự trữ ngoại hối sẽ tạo ra nhiều rắc rối. Dự trữ ngoại hối lớn đồng nghĩa với việc PBOC sẽ bị giám sát chặt chẽ hơn trên thị trường ngoại hối. Nhiều quỹ dự trữ truyền thống sẽ đặt ra các câu hỏi, tại sao Trung Quốc lại dự trữ nhiều tiền đến thế thay vì đóng góp nhiều hơn cho sự phát triển của quốc gia mình? hay tại sao Trung Quốc lại tài trợ cho các quốc gia không có quan hệ chiến lược với mình? Việc chuyển vốn thông qua Ngân hàng Phát triển Trung Quốc (CDB) và Ngân hàng Xuất nhập khẩu Trung Quốc (EXIM) đã mang lại nhiều lợi ích rõ ràng hơn cho các công ty Trung Quốc và khi tiền chảy ra ngoài sẽ có nhiều ảnh hưởng chính trị trên toàn cầu hơn là chỉ mua Trái phiếu kho bạc.

Trung Quốc che giấu dự trữ bằng cách nào?

Khá đơn giản, PBOC có thể bán các khoản dự trữ của mình cho các tổ chức chính phủ, thường là các quỹ đầu tư quốc gia, hoặc cho các ngân hàng và quỹ đầu tư khác vay. PBOC chuyển các khoản vay đó ra khỏi bảng cân đối kế toán, hợp đồng hóa đổi (swap) là một hợp đồng về trao đổi ngoại tệ, về cơ bản là một khoản vay bằng đồng đô, PBOC lấy nhân dân tệ làm tài sản thế chấp, được trao đổi dưới dạng hợp đồng giao ngay và kỳ hạn và không cần công khai. PBOC được nhìn dưới góc độ cho một ngân hàng trong nước vay một khoản vay ngoại tệ đơn giản nhưng thực chất lại đang đưa khoản tiền này ra khỏi dự trữ ngoại hối công khai, tránh tầm mắt của công chúng. Chỉ bằng một hành động đơn giản đó mà Trung Quốc có thể che giấu quy mô thực sự của sự can thiệp vào thị trường trong hai mươi năm qua cũng như vai trò của nhà nước trong việc chuyển tiền ra khỏi Trung Quốc vào thị trường toàn cầu.

Trung Quốc giấu dự trữ ngoại hối ở đâu?

Tập đoàn Đầu tư Trung Quốc (China Investment Corporation- CIC) - Quỹ đầu tư quốc gia của Trung Quốc. Việc chuyển vốn từ Cục Quản lý Ngoại hối Nhà nước (SAFE) sang Quỹ đầu tư Quốc gia lớn nhất của Trung Quốc (CIC) là cách sử dụng dự trữ dự phòng tốt nhất được ghi nhận, nhưng cơ chế chuyển đổi gần như bị lãng quên ở hiện tại. Vào năm 2007, CIC có quy mô ban đầu là 200 tỷ USD nhưng CIC không nhận 200 tỷ USD từ dự trữ của Trung Quốc mà tổ chức này được phép phát hành trái phiếu trong nước để mua đủ 200 tỷ USD tài sản từ SAFE. 200 tỷ USD không được CIC dùng để mua ngoại hối ngầm mà sử dụng phần lớn số tiền đó để mua Central Huijin - một quỹ có chủ quyền của Trung Quốc. Central Huijin là phương tiện PBOC thiết lập để quản lý vốn chủ sở hữu của mình tại các ngân hàng thương mại nhà nước, giúp bơm dự trữ vào các ngân hàng để tái cấp vốn và niêm yết. Cổ phần được mua với giá sổ sách nên CIC như thu được về một món hời.

Do đó, CIC chủ yếu là một công ty cổ phần ngân hàng. CIC sở hữu 05 ngân hàng thương mại nhà nước lớn và nắm giữ lượng cổ phần lớn trong Ngân hàng Phát triển Trung Quốc. Các khoản đầu tư vốn cổ phần dài hạn được công bố hàng năm chiếm 875 tỷ USD trong tổng tài sản 1.35 nghìn tỷ USD của công ty. Do đó, tài sản nước ngoài của CIC chỉ chiếm một phần nhỏ trong tổng danh mục đầu tư được công bố.

Mặc dù CIC chính thức được thành lập vào năm 2007, nhưng dữ liệu cán cân thanh toán cho thấy phần lớn số tiền này không được chuyển ra khỏi quỹ dự trữ cho đến tận năm 2009 và 2010. Khi đó dòng tiền chảy ra từ danh mục đầu tư vốn cổ phần tăng mạnh, dòng vốn thuộc sở hữu tư nhân. Các nhà đầu tư Trung Quốc không thực sự có cơ hội tiếp cận thị trường chứng khoán nước ngoài.

Báo cáo của CIC nhất quán với dữ liệu về cán cân thanh toán.

Báo cáo thường niên năm 2009 của CIC cho thấy họ có 55 tỷ USD tài sản đầu tư vào cuối năm 2008, trong đó 45 tỷ USD là các sản phẩm quản lý tiền mặt và chỉ có 3 tỷ USD được đầu tư vào cổ phiếu hoặc cổ phần tư nhân. Đến cuối năm 2009, CIC có hơn 45 tỷ USD cổ phiếu và các quyền chọn thay thế, đến cuối năm 2010, CIC có 133 tỷ USD tài sản tài chính ở giá trị hợp lý trong đó có 66 tỷ USD cổ phiếu và 29 tỷ USD các công cụ thay thế.

CIC cũng đã thành lập văn phòng ở Hồng Kông vào năm 2010 và văn phòng này đã mở rộng mạnh mẽ vào năm 2011 và 2012. Báo cáo thường niên năm 2020 của SAFE cho thấy CIC Hồng Kông đã đóng góp vào các khoản đầu tư của CIC. Báo cáo thường niên của CIC chỉ ra khoản đóng góp ban đầu là 30 tỷ USD trong năm 2011. Đến cuối năm 2012, khoản đóng góp đó đã tăng lên 49 tỷ USD. Điều đó đã nâng “tài sản tài chính theo giá trị hợp lý” được tiết lộ của CIC lên tới khoảng 190 tỷ USD (CIC cũng báo cáo 57 tỷ USD nợ phải trả khác vào cuối năm 2012, tổng số có thể bao gồm cả tiền được chuyển từ quỹ dự trữ của SAFE).

Khoản tiền ban đầu cộng với lợi nhuận tích lũy có thể là cốt lõi của tài sản tài chính trị giá 365 tỷ USD được báo cáo trong Báo cáo thường niên năm 2021 của CIC. CIC báo cáo rằng khoảng một nửa trong số đó là các khoản đầu tư thay thế, Financial Times đã đưa ra bằng chứng cho thấy phần lớn là ở các quỹ cổ phần tư nhân. Điều đó khiến khoản tiền này nằm ngoài tập dữ liệu và không được chú ý.

Ở Trung Quốc – không giống như Na Uy hay Singapore – quỹ đầu tư quốc gia không phải là cách chính để chuyển ngoại hối dự phòng ra khỏi dự trữ chính thức. Theo quan điểm của tôi, việc thành lập CIC chỉ là cách đánh lạc hướng. CIC không phải là kênh chính của Trung Quốc để chuyển dự trữ ra khỏi bảng cân đối kế toán của Cục Quản lý Ngoại hối Nhà nước.

Hành động thực sự phụ thuộc vào các ngân hàng chứ không phải với CIC.

Các Ngân hàng Thương mại Nhà nước

Nhiều người cho rằng các NHTM nhà nước đã được tái cấp vốn bởi nguồn dự trữ của PBOC vào năm 2003. Giao dịch 45 tỷ USD đó được thể hiện rõ trong dự trữ của Trung Quốc và dữ liệu cán cân thanh toán. Số liệu cũng được thể hiện qua Báo cáo thường niên năm 2003 của Cục Quản lý Ngoại hối Nhà nước. Báo cáo thú vị đó là minh chứng cho năng lượng thực sự xung quanh sự mở cửa tài chính vào thời điểm đó.

Nhưng việc chuyển giao và tái cấp vốn cho các Ngân hàng Công Thương Trung Quốc (ICBC), Ngân hàng Phát triển Trung Quốc (CDB) và một số tổ chức nhỏ khác không phải là cách chính mà PBOC chuyển dự trữ sang các ngân hàng nhà nước.

Trong Quý 4/2005 và năm 2006, SAFE đã chuyển gần 150 tỷ USD sang các ngân hàng nhà nước. Điều này được thực hiện thông qua giao dịch hoán đổi được ghi trên bảng cân đối ngoại tệ của các ngân hàng thương mại nhà nước như một khoản nợ phải trả từ hoạt động mua bán ngoại hối. Kết quả trên bảng cân đối kế toán của việc hoán đổi thể hiện rõ ràng trong cán cân thanh toán trong khi hoạt động mua nợ của danh mục đầu tư nước ngoài tư nhân tăng vọt.

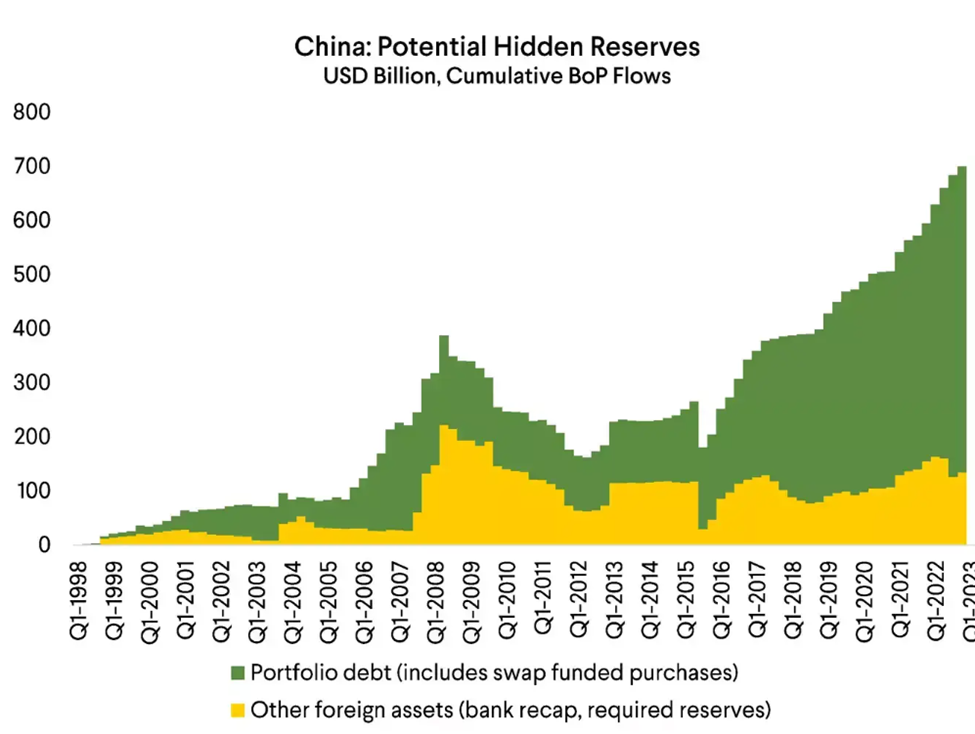

Biểu đồ 2: Trung Quốc: Dự trữ ngầm của Trung Quốc (Tỷ USD, cán cân thanh toán tích lũy)

Năm 2007, 2008, tin đồn rằng các ngân hàng nhà nước mua chứng khoán đảm bảo bằng tài sản thế chấp đáng ngờ. Số hợp đồng hoán đổi cạn kiệt trong năm 2009 và 2010 giúp tài trợ một phần ngoại hối chuyển sang CIC, rõ ràng các Ngân hàng nhà nước đã rút lui trong cuộc khủng hoảng.

Các ngân hàng nhà nước buộc phải nắm giữ 200 tỷ USD ngoại hối như một phần dự trữ bắt buộc, điều này thật kỳ lạ vì họ không có bất kỳ khoản tiền gửi ngoại tệ nào vào thời điểm đó.

Đây là một bí mật mà ai cũng biết. Nó được ghi lại cả trong các tài sản nước ngoài khác trên bảng cân đối kế toán của PBOC, quy mô các khoản nợ khác được báo cáo trên bảng cân đối ngoại hối của các ngân hàng thương mại nhà nước. Trung Quốc vẫn sử dụng những thay đổi trong dự trữ ngoại hối bắt buộc như một công cụ quản lý ngoại hối.

Tất nhiên, Trung Quốc không đơn độc trong việc sử dụng hợp đồng hoán đổi để chuyển ngoại hối ra khỏi bảng cân đối kế toán. Singapore và Hàn Quốc cũng đã làm điều này. Hợp đồng hoán đổi là một công cụ che giấu tốt. Đài Loan đã thực hiện điều này một cách bí mật với quy mô lớn, đất nước này đã bị bắt và đang phải thể hiện minh bạch vị thế hoán đối của mình (chiếm hơn 10% GDP của nước này).

Nhiều quốc gia khác buộc các ngân hàng phải gửi tiền gửi ngoại tệ tại ngân hàng trung ương như một phần dự trữ bắt buộc. Các quốc gia có lượng dự trữ hạn chế thường tính tài sản nước ngoài mà ngân hàng trung ương nắm giữ đối với các khoản tiền gửi như một phần dự trữ ngoại hối của họ ( ví dụ như Argentina và Thổ Nhĩ Kỳ). Trên thực tế, Trung Quốc hơi lạ khi không tính lượng ngoại hối nắm giữ vào dự trữ bắt buộc của ngân hàng như một phần dự trữ chính thức của mình.

Trước cuộc khủng hoảng tài chính toàn cầu, Trung Quốc đã giấu khoảng 350 tỷ USD dự trữ ngoại hối trên bảng cân đối kế toán của các ngân hàng thương mại nhà nước.

Theo thời gian, Trung Quốc ngày càng trở nên kém minh bạch hơn và che giấu nhiều dữ liệu trên bảng cân đối kế toán.

Các ngân hàng chính sách: EXIM và CDB

Ngân hàng Xuất nhập khẩu Trung Quốc (EXIM) và Ngân hàng Phát triển Trung Quốc (CDB) vào những năm 2009 chỉ là ngân hàng nhỏ trên toàn cầu với Tổng “khoản vay” trong cán cân thanh toán vào thời điểm đó khoảng 50 tỷ USD và tài trợ thương mại ròng là 30 tỷ USD.

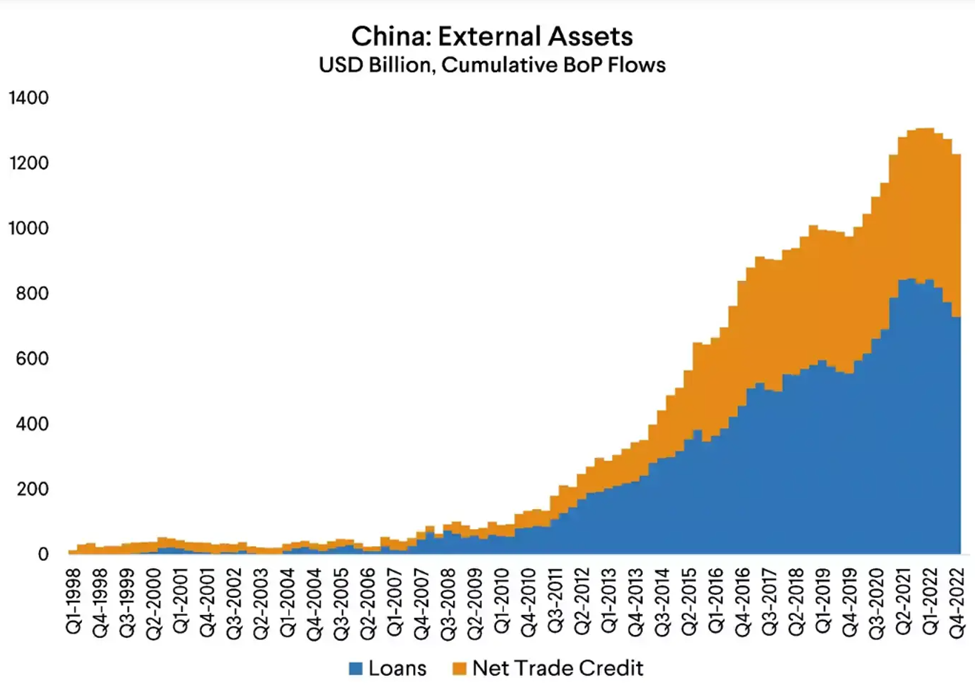

Biểu đồ 03: Tài sản ở nước ngoài của Trung Quốc (Tỷ USD)

Bây giờ 02 ngân hàng này là những chú cá mập. Mỗi ngân hàng đều có dư nợ cho vay nước ngoài lớn hơn dư nợ vay không ưu đãi của Ngân hàng Thế giới.

Các ngân hàng chính sách lớn đã nhận được nguồn tài trợ bằng USD từ thị trường trái phiếu toàn cầu nhưng không thể sánh được với quy mô cần thiết cho một khoản vay bên ngoài trị giá khoảng 800 tỷ đô la. Phần lớn số USD mà họ huy động được để cho vay nước ngoài dường như được huy động trong nước chủ yếu đến từ SAFE.

Quay lại năm 2010, báo chí đã đưa tin SAFE tài trợ cho các khoản ủy thác cho vay của CDB và EXIM. SAFE cam kết cho vay hơn 110 tỷ USD trong một thời gian ngắn, rõ ràng tổ chức này được đảm bảo về nguồn vốn.

Quy mô lớn như vậy xuất phát từ quyết định nội bộ của PBOC nhằm sử dụng dự trữ ngoại hối của SAFE một cách triệt để để hỗ trợ các công ty vốn nhà nước của Trung Quốc mở rộng trên toàn cầu. Báo cáo thường viên của SAFE thể hiện quan điểm đồng tình với việc mở rộng. Báo cáo thường niên năm 2011 nhấn mạnh việc thành lập bộ phận “đồng tài trợ” mới nhằm giúp đa dạng hóa nguồn dự trữ của Trung Quốc. Báo Caixin năm 2010 thảo luận rõ ràng về sự thay đổi trong cách tiếp cận này: "Cục Quản lý Ngoại hối Nhà nước (SAFE) đã thực hiện những bước đầu tiên hướng tới việc trao quyền cho các ngân hàng chính sách và thương mại xử lý các khoản vay cho các dự án hợp tác liên chính phủ. Các cải cách cũng mở rộng trách nhiệm của SAFE vượt ra ngoài khuôn khổ truyền thống của mình trong vai trò quản lý dự trữ ngoại hối, biến SAFE thành người cho vay ngoại tệ một cách hiệu quả."

Vào năm 2015, tổng 93 tỷ USD trong số các khoản vay ủy thác này (Trong đó 45 tỷ USD đối với EXIM, 48 tỷ USD đối với CDB) đã được chuyển đổi thành vốn chủ sở hữu. SAFE vốn đã mất vốn sở hữu trong các ngân hàng thương mại khi thành lập CIC, cuối cùng lại có vốn sở hữu trong các ngân hàng chính sách.

Năm 2003, PBOC đã giành được quyền kiểm soát vốn cổ phần đối với hai ngân hàng thương mại nhà nước thông qua việc sử dụng dự trữ của mình trong một đợt tái cấp vốn, để rồi thua Bộ Tài chính khi CIC mua Central Huijin. Nhưng sau đó PBOC đã đáp trả bằng việc sở hữu lượng cổ phần lớn trong các ngân hàng chính sách hùng mạnh.

Báo cáo về việc chuyển đổi vốn chủ sở hữu không thể hiện rõ các khoản vay ủy thác của SAFE đã chuyển thành vốn chủ sở hữu 100% không hay chỉ một phần. Báo cáo thường niên các năm tiếp theo của SAFE vẫn tiếp tục đề cập đến các khoản vay ủy thác, vì vậy đây có lẽ vẫn là nguồn tài trợ quan trọng cho các ngân hàng chính sách Trung Quốc và các tổ chức nhà nước khác.

Năm 2014-2015, hàng loạt quỹ được thành lập theo nền tảng đồng tài trợ với sự hỗ trợ của các ngân hàng chính sách và SAFE để hỗ trợ Sáng kiến Vành đai và Con đường như Quỹ Con đường Tơ lụa, Quỹ Hợp tác Công nghiệp Trung Quốc Châu Phi và Quỹ Đầu tư Hợp tác Công nghiệp Trung Quốc-LAC.

Tập hợp các Quỹ này có thể cung cấp lên đến 100 tỷ USD tài trợ từ nguồn dự trữ. Có sự không minh bạch ở đây nhưng Báo cáo Thường niên năm 2020 của SAFE đã đánh dấu tiến trình họ đạt được trong việc đa dạng hóa dự trữ của Trung Quốc trong 10 năm qua và đã kiểm tra tên tất cả các quỹ này.

SAFE đã triển khai hoạt động cho vay ủy thác vào năm 2010, thiết lập quan hệ đối tác theo định hướng thị trường với các tổ chức tài chính nhỏ, vừa và lớn. Sau đó, SAFE khởi xướng thành lập Quỹ Con đường tơ lụa, Quỹ đầu tư hợp tác công nghiệp Trung Quốc-LAC (Quỹ CLAI), Quỹ Hợp tác Công nghiệp Trung Quốc-Châu Phi (CAFIC) và bơm vốn vào Công ty TNHH Quốc tế CIC và Công ty TNHH CNIC, nhằm nâng cao vai trò của khu vực tài chính trong việc dẫn vốn vào nền kinh tế thực.

Tất nhiên việc sử dụng ngoại hối của SAFE không được tính vào dự trữ ngoại hối. Đồng thời, SAFE rõ ràng có một lượng lớn tài sản ngoại tệ phục vụ mục đích cho vay ủy thác, giao dịch hoán đổi, tham gia vào các quỹ,... không được tiết lộ minh bạch.

Một phần trong số tài sản nước ngoài trị giá gần 3,000 tỷ USD do các tổ chức nhà nước ở Trung Quốc nắm giữ (không được tính là một phần dự trữ ngoại hối của Trung Quốc) đã được tài trợ bằng ngoại tệ mà PBOC mua như một phần trong sứ mệnh giữ cho đồng nhân dân tệ ổn định. SAFE chuyển vốn sang các ngân hàng thương mại nhà nước trước cuộc khủng hoảng tài chính toàn cầu. Và sau cuộc khủng hoảng toàn cầu, SAFE bắt đầu chuyển những khoản tiền lớn sang các ngân hàng chính sách.

Các Ngân hàng Thương mại Nhà nước dường như đang sử dụng bảng cân đối kế toán của riêng mình

Gần đây, phần lớn hoạt động quản lý đồng nhân dân tệ đã bắt đầu xuất hiện trực tiếp trên bảng cân đối kế toán của các ngân hàng thương mại nhà nước Trung Quốc. Các ngân hàng này hiện có Vị thế tài sản nước ngoài ròng (NFA) lớn hơn 900 tỷ USD so với đầu năm 2008. Vị thế đó tăng nhanh vào năm 2020 và 2021, khi đồng tiền Trung Quốc chịu áp lực tăng giá rõ ràng.

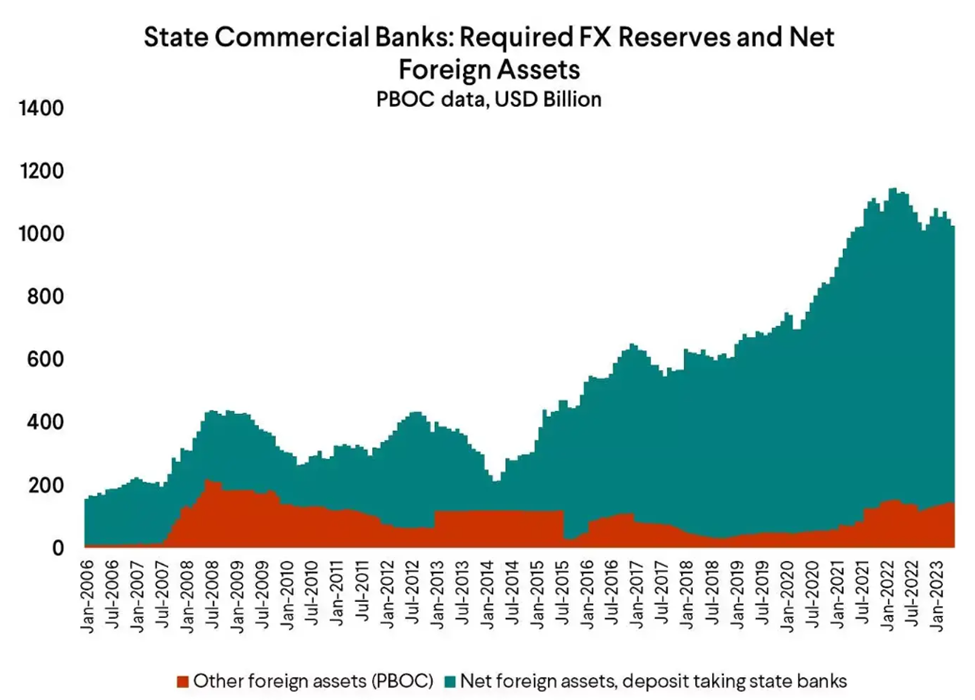

Biểu đồ 04: Ngân hàng Thương mại Nhà nước - Dự trữ ngoại hối bắt buộc và Tài sản ròng nước ngoài

Tuy nhiên, dữ liệu cho thấy vị thế này được tài trợ bằng tiền gửi ngoại tệ trong nước chứ không phải thông qua nghĩa vụ nợ khác.

Tiền gửi ngoại tệ được tài trợ cho các khoản vay ngoại tệ trong nước. Nhưng những khoản vay đó đã biến mất sau năm 2015 trong khi tiền gửi bằng ngoại tệ tăng lên và rõ ràng những khoản tiền gửi bằng ngoại tệ đó đã được khớp với tài sản nước ngoài chứ không phải tài sản trong nước.

Tất cả vẫn còn là một ẩn số vì tiền gửi bằng ngoại tệ trong nước của Trung Quốc chưa thực sự hoạt động như tiền gửi thương mại thông thường. Trên thực tế, chúng đi theo hướng trái ngược với các khuyến khích tiêu chuẩn của thị trường, tăng khi lãi suất đồng nhân dân tệ cao hơn nhiều so với tỷ giá đồng đô và giảm khi tỷ giá đồng đô la tăng cao hơn tỷ giá nhân dân tệ.

Có sự bất hợp lý ở đây. Giả thuyết cho rằng các doanh nghiệp nhà nước lớn của Trung Quốc như các Tập đoàn Dầu mỏ Quốc gia, Công ty kinh doanh Ngũ cốc của nhà nước hay nhiều công ty khác đã được chỉ thị phải gửi ngoại hối tại các ngân hàng nhà nước.

Còn nhiều sự bất hợp lý khác như cổ tức SAFE trả cho Bộ Tài chính từ thu nhập dự trữ ngoại hối, xuất hiện trong ngân sách nhưng không nằm trong bảng cân đối kế toán của PBOC.

Kết luận

Tài sản ngoại tệ của SAFE vẫn là một ẩn số. Tuy nhiên không thể phủ nhận 3 điều sau:

1) PBOC có tài sản ngoại tệ khá lớn (các khoản cho vay và hoán đổi với các tổ chức tài chính nhà nước Trung Quốc) không được tính vào dự trữ công bố.

2) Trung Quốc ngày càng trở nên kém minh bạch hơn trong việc báo cáo tài sản ngoại tệ của nhà nước mình.

3) Những thay đổi trong dự trữ ngoại hối được báo cáo của Trung Quốc chưa phải là dữ liệu đầy đủ phản ánh sự can thiệp thực tế của quốc gia này vào thị trường ngoại hối.

Sâu xa hơn, các cách mà Trung Quốc đang sử dụng để che giấu dự trữ ngoại hối ngầm có thể được áp dụng với Nga, nhất là trước khi giá dầu trượt dốc trong năm nay. Mặc dù tình hình của Nga khác nhiều so với Trung Quốc, có rất nhiều cách để một quốc gia che giấu những tài sản tài chính ngầm không nằm trong dự trữ được công bố.

Council on Foreign relations