Câu chuyện tách bạch chính sách tiền tệ và tài khóa - Bài học từ nước Anh

Tú Đỗ

Senior Economic Analyst

Ranh giới giữa chính sách tiền tệ và tài khóa tại Anh đang dần trở nên mờ nhạt trong bối cảnh quy mô nợ công ngày một phình to

Ngày nay, NHTW Anh (BOE), cũng giống như hầu hết các NHTW của các quốc gia phát triển khác, hoạt động với 2 chức năng chính: Duy trì sự ổn định tiền tệ và đảm bảo sức khỏe cho hệ thống tài chính. Tuy vậy, trong phần lớn thời gian tồn tại của mình, cơ quan này ngoài ra còn chịu trách nhiệm cho việc quản lý cho các khoản nợ của Chính phủ. Chức năng này chỉ được chuyển sang cho cơ quan quản lý nợ Anh Quốc vào năm 1997 khi BOE được trao toàn quyền trong việc điều hành chính sách tiền tệ. Mặc dù vậy, việc triển khai liên tiếp các chương trình nới lỏng định lượng (QE) trong 1 thập kỷ qua đã khiến NHTW Anh hiện đang nắm giữ hơn 1/3 khối lượng nợ của Chính phủ. Trớ trêu thay, điều này lại kéo BOE liên quan trở lại với hoạt động quản lý nợ công.

Thâm hụt tài khóa của nước Anh trong năm tài chính gần nhất là 14.3% GDP, cao hơn so với bất cứ năm nào trong giai đoạn hòa bình và tương đương với thời điểm các giai đoạn chiến tranh vào 1914-1918 hay 1939-1945. Khối lượng nợ Chính phủ đã tăng vọt từ quanh mức 80% GDP thời điểm trước đại dịch Covid-19 lên mức 100% GDP. Đại dịch lần này gây nên cú sốc tài khóa thứ 2 chỉ trong khoảng hơn 1 thập kỷ qua sau cuộc khủng hoảng tài chính toàn cầu 2007-2009. Từ kinh nghiệm quản lý nợ công trong giai đoạn chiến tranh, sự phân tách giữa chính sách tiền tệ và tài khóa thường trở nên mờ nhạt hơn trong bối cảnh nợ công ở mức cao và thâm hụt tài khóa trầm trọng, đặc biệt là trong các cuộc khủng hoảng.

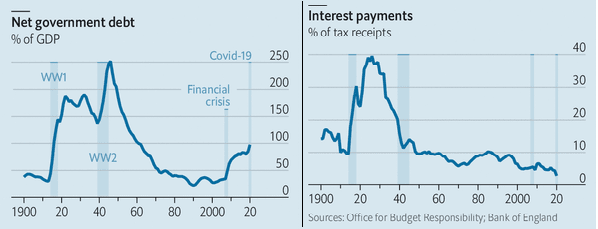

Diễn biến nợ công của nước Anh trong 1 thế kỷ qua mang tới một câu chuyện đầy kịch tính nhưng cũng rất quen thuộc. Mức độ vay nợ khổng lồ trong 2 cuộc Thế chiến là điều có thể thấy rõ, cũng giống như tác động của cuộc khủng hoảng hệ thống tài chính và đại dịch Covid-19. Tuy nhiên, nếu nhìn chúng dưới góc độ chi phí lãi vay, câu chuyện có vẻ không quá nghiêm trọng đến thế. Bất chấp mức tăng mạnh của nợ công trong Thế chiến 2, gánh nặng lãi vay đối với những người đóng thuế lại có xu hướng giảm so với giai đoạn những năm 1920. Điều tương tự cũng đang xảy ra khi quy mô nợ công của Anh đã chạm mức cao nhất kể từ đầu những năm 1960, tuy nhiên tỷ trọng tiền lãi trong tiền thuế đóng góp lại tạo mức đáy mới. Để tìm hiểu mối quan hệ trên giữa quy mô nợ công và chi phí lãi vay, chúng ta cần xem xét thông qua sự biến đổi chức năng của chính sách tiền tệ và tài khóa theo thời gian.

Diễn biến ngược chiều của quy mô nợ công và tỷ lệ lãi vay trong tiền thuế đóng góp của Anh

Trở lại với Thế chiến lần thứ 1, nước Anh giành chiến thắng trên mặt trận quân sự nhưng cũng phải đón nhận một thảm họa dưới phương diện tài khóa. Lãi suất tăng mạnh khiến các nhà đầu tư đổ xô mua trái phiếu Chính phủ. Các khoản nợ công được phát hành với lợi suất 5% so với mức thông thường 3% trước chiến tranh. Điều này đã gây ra một hệ lụy tiêu cực trong suốt những năm 1920, đặc biệt khi phần lớn các khoản vay là ngắn hạn và khiến Kho bạc Anh đối mặt với rủi ro lãi suất tăng lên. Chính sách tiền tệ trong giai đoạn đó chủ yếu tập trung vào vấn đề khôi phục chế độ bản vị vàng cho đồng Bảng Anh. Hệ quả đó là mặt bằng lãi suất trong nền kinh tế đồng loạt tăng lên và không những đè nặng lên tổng cầu và việc làm mà còn khiến chi phí đi vay của kho bạc ngày càng tăng.

Cuộc khủng hoảng tài khóa vào những năm 1920 và 1930 đã phủ bóng lên nước Anh và khiến cho mọi thứ đi theo một con đường mới trong Thế chiến thứ 2. John Maynard Keynes đã phác thảo kế hoạch nhằm duy trì lãi suất ở mức 3% trong giai đoạn chiến tranh. Chính sách tiền tệ lúc này đã được dùng để quản lý nợ công và chức năng của BOE lúc này đó là tài trợ cho cuộc chiến đang diễn ra.

Quản lý nợ công duy trì là mục tiêu trọng tâm của BOE từ những năm 1940 cho tới giữa những năm 1970. Lãi suất được kiểm soát nhằm chống đỡ cho gánh nặng từ nợ công, và chính sách tài khóa chịu trách nhiệm dẫn dắt cho sự phục hồi của nền kinh tế. Các nhà kinh tế học gọi hiện tượng này đó là sự thống trị tài khóa (Fiscal dominance) khi các NHTW sử dụng các công cụ chính sách tiền tệ nhằm tác động tới giá của các công cụ nợ Chính phủ. Lợi suất thực của Anh đã ở mức âm trong hơn một nửa giai đoạn 1945-1980 do lạm phát duy trì ở mức cao. Những chính sách tương tự sau đó cũng đã được áp dụng tại nước Mỹ cũng như nhiều nước Châu Âu.

Chỉ vào cuối những năm 1970 và 1980, khi nỗi lo về lạm phát thực sự căng thẳng, BOE mới hạ thấp tầm quan trọng của việc quản lý nợ công thông qua kiểm soát lãi suất. Tới cuối những năm 1990, một cơ chế mới đã được đưa ra. Chính sách tiền tệ, được điều hành bởi NHTW độc lập, sẽ tập trung vào mục tiêu lạm phát và ổn định nền kinh tế. Trong khi việc quản lý nợ công sẽ chuyển sang một cơ quan chuyên trách khác. Cơ chế này dường như có hiệu quả tốt miễn là quy mô nợ công duy trì ở mức thấp.

Tuy nhiên, giai đoạn nợ công duy trì ở mức thấp dường như giờ đã trở thành dĩ vãng. Câu hỏi về việc tách bạch chức năng giữa chính sách tiền tệ và tài khóa một lần nữa lại được dấy lên. Việc sử dụng chính sách tiền tệ nhằm phục vụ mục tiêu tài khóa có thể khiến cho vấn đề nợ công trở nên bớt đau đầu hơn. Tuy nhiên, lạm phát cũng là một vấn đề quan trọng không kém, nhất là trong những giai đoạn khủng hoảng. Các NHTW độc lập đã thành công trong việc duy trì ổn định kỳ vọng lạm phát trong những năm 1990 và 2000. Tuy vậy, điều này hoàn toàn có thể tan biến nếu như các nhà đầu tư cho rằng làm giảm gánh nặng tài khóa cho Chính phủ là nhiệm vụ chính của chính sách tiền tệ.

Đáng lo ngại đó là một số nhà đầu tư đã cho rằng sự tách biệt giữa chính sách tiền tệ và tài khóa dường như đã đứt gãy tại nước Anh. Một cuộc khảo sát bởi Financial Times đối với 18 người quản lý quỹ đầu tư TPCP lớn nhất của Anh vào tháng 1/2021 cho thấy phần lớn tin rằng mục tiêu chính của các gói QE là nhằm giảm thiểu chi phí đi vay của nợ Chính phủ. Andy Haldane, kinh tế trưởng của BOE đã cảnh báo về rủi ro của tình trạng thống trị tài khóa vào hồi tháng 6 vừa qua. Vào ngày 16/07, thượng viện Anh, dẫn đầu bởi cựu thống đốc BOE Mervyn King, đã gắn mác các chương trình QE là một "cơn nghiện nguy hiểm", và cho rằng những điều phải đánh đổi thông qua các chương trình này chỉ có thể chấp nhận trong ngắn hạn.

Những lo ngại trên là hoàn toàn có thể hiểu được. Sự phục tùng của chính sách tiền tệ đối với nhu cầu về tài khóa là điều không thể tránh khỏi, tuy vậy lịch sử chỉ ra rằng sự cám dỗ sẽ càng mạnh mẽ khi quy mô nợ công duy trì ở mức cao. Các nhà điều hành NHTW có thể làm nhiều hơn để thuyết phục các nhà đầu tư rằng họ sẽ không khuất phục trước áp lực chính trị. Điều này nên được bắt đầu bởi việc phác thảo một kế hoạch cho phương án kết thúc QE trong tương lai.

The Economist