Các quỹ toàn cầu và ngân hàng Nhật Bản có kỳ vọng trái ngược về trái phiếu chính phủ Nhật Bản

Nguyễn Mai Vinh

Junior Analyst

Open interest đối với hợp đồng tương lai trái phiếu chính phủ Nhật Bản đang dao động quanh mức cao nhất trong hai thập kỷ, khi các quỹ toàn cầu và các ngân hàng địa phương có kỳ vọng trái ngược nhau vào một thị trường vẫn bị chi phối bởi BoJ.

Trong khi các ngân hàng Nhật đang đẩy mạnh vị thế short hợp đồng tương lai trái phiếu cho nhà đầu tư nước ngoài đổ xô vào mua, thì vị thế này không nhất thiết phản ánh kỳ vọng vào hướng đi của lợi suất Nhật Bản, vốn đã biến động mạnh kể từ khi BọJ điều chỉnh chính sách vào ngày 28/7.

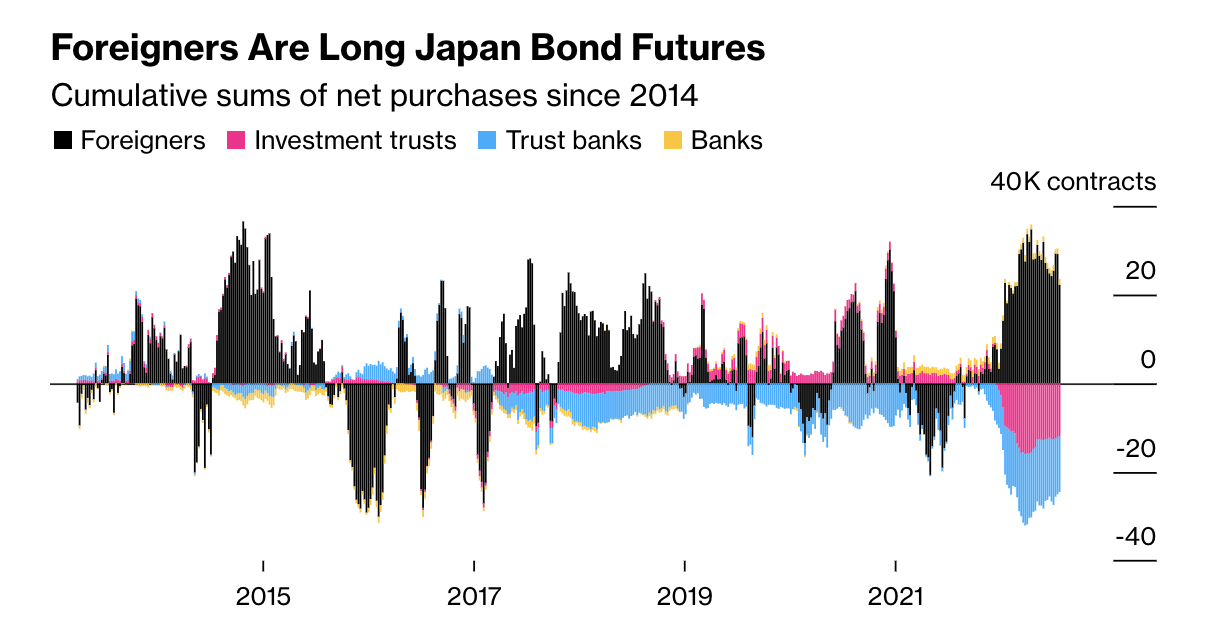

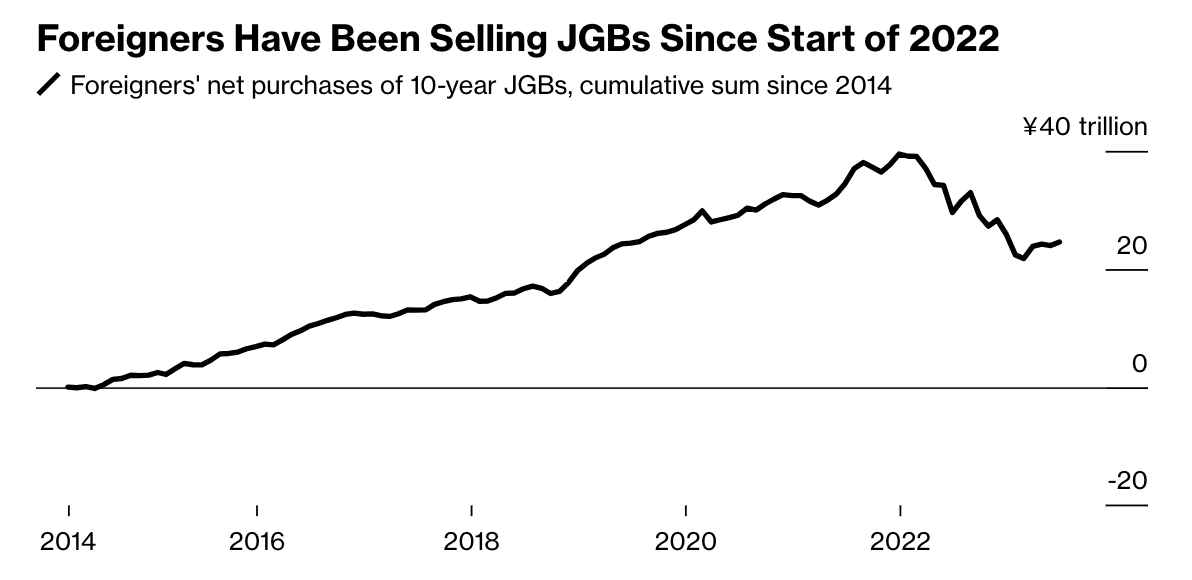

Phân tích dữ liệu từ Japan Exchange Group, hiệp hội đại lý chứng khoán Nhật Bản JSDA và quan điểm từ các nhà chiến lược lãi suất tại Tokyo cho thấy người mua nước ngoài đã tích lũy vị thế long kỳ hạn từ năm ngoái, đồng thời short trái phiếu cơ sở. Họ đang chạy theo basis trade, giao dịch ăn chênh lệch giữa hợp đồng giao ngay và hợp đồng tương lai.

Đồng thời, các ngân hàng thương mại Nhật Bản - thông qua các ngân hàng tín thác và ủy thác đầu tư - đang short các hợp đồng tương lai với nỗ lực phòng ngừa tổn thất đối từ vị thế mua trái phiếu cơ sở khổng lồ trong bối cảnh áp lực lợi suất tăng. Lợi suất kỳ hạn 10 năm vào tuần trước đã chạm mức cao nhất kể từ năm 2014, trước khi tụt dốc trong những ngày gần đây khi số liệu tiền lương bất ngờ kém đi.

Ở trung tâm là BoJ, khi ngân hàng đã bắt đầu nới lỏng kiểm soát lợi suất. Trong khi kỳ vọng BoJ từ bot kiểm soát đường cong lợi suất thường thu hút sự chú ý, thì dữ liệu về giao dịch chênh lệch kỳ hạn cũng là một trọng tâm lớn.

Keisuke Tsuruta, chiến lược gia trái phiếu cấp cao tại Mitsubishi UFJ Morgan Stanley Securities Co., cho biết: “Không phải tất cả các nhà đầu tư nước ngoài đều kỳ vọng vào sự biến động của lợi suất. Họ đã học được rằng các giao dịch chênh lệch kỳ hạn sinh lợi nhiều hơn so với việc bán trái phiếu, để rồi bị quét sạch vị thế.”

Hiện tại, Tsuruta đang theo dõi sát sao bất kỳ sự sụt giảm đáng kể nào về open interest. Ông nói: “Nếu lợi suất không tăng, phe bán sẽ bắt đầu thoát vị thế để cắt lỗ. Nếu lợi suất tăng, họ sẽ bán ra để chốt lời.”

Bloomberg