Các nhà chính sách Hoa Kỳ dường như chỉ nói chứ không hành động (Phần 1)

Tuấn Hưng

Junior Analyst

Bài viết dưới đây chia sẻ góc nhìn của Arthur Hayes, giám đốc đầu tư của Maelstrom, về thị trường tài chính hiện này cũng như về những phát biểu và hành động của Chủ tịch Fed Powell và Bộ trường Tài Chính Hoa Kỳ Yellen.

Bộ trưởng Tài chính Hoa Kỳ Janet Yellen và Chủ tịch Cục Dự trữ Liên bang Hoa Kỳ Jerome Powell đang cho thấy sự lưỡng lự trong việc hành động một cách quyết đoán và đang đưa ra những luận điểm mơ hồ. Khi họ bắt đầu hành động, tốt nhất bạn không nên chống lại họ. Nhưng khi họ chỉ nói chuyện, hãy cảnh giác vì nhiều tín hiệu thị trường sẽ chỉ cho bạn con đường dẫn đến khả năng thua lỗ.

Trong thông báo tái cấp vốn hàng quý (QRA) của Bộ Tài chính Mỹ, bà tuyên bố rằng bà sẽ chuyển dịch các khoản vay nợ của mình sang thành Trái phiếu chính phủ (T-bills) có thời hạn dưới một năm. Điều này đã khiến các quỹ thị trường tiền tệ (MMF) rút vốn ra khỏi Reversed Repo của Fed (RRP) và đầu tư vào các T-bills với lợi suất cao hơn. Kết quả là một lượng thanh khoản trị giá gần 1 nghìn tỷ USD đã và đang được bơm vào thị trường.

Vào giữa tháng 12 năm 2023, trong cuộc họp báo của FOMC, Powell tuyên bố rằng các thống đốc hiện đang thảo luận về việc cắt giảm lãi suất vào năm 2024 khi mà chỉ hai tuần trước đó, ông tuyên bố với thị trường rằng Fed sẽ giữ thắt chặt chính sách để đảm bảo lạm phát không trở lại. Điều này khiến thị trường trong khoảng đầu năm nay đã kỳ vọng đợt cắt giảm lãi suất đầu tiên sẽ diễn ra vào tháng ba. Sau đó, vào đầu tháng 1, Logan, thống đốc của Fed Dallas, cho rằng tốc độ thắt chặt định lượng sẽ giảm dần khi tổng giá trị reversed repo tiến về lại mức 0. Lý do là Fed không muốn có bất kỳ sự cố về thanh khoản đô la nào khi một nguồn in tiền gặp ngừng hoạt động.

Hãy tóm tắt lại những điều mà Yellen và Powell đã chỉ nói và những hành động đã thực sự được thực hiện. Yellen đã chuyển dịch các khoản vay nợ của bộ phận của mình sang các T-bills, từ đó thêm bổ sung thêm cho thanh khoản hàng trăm tỷ đô la tiền mặt cho đến nay. Đó là tiền thực tế được bơm vào thị trường tài chính toàn cầu. Powell và các thống đốc Fed khác nói nhiều về việc cắt giảm lãi suất và thu hẹp tốc độ thắt chặt định lượng trong tương lai xa. Nhưng những lời nói này không giúp tạo ra bất kỳ sự gia tăng nào trên khía cạnh kích thích tiền tệ. Tuy nhiên, thị trường coi hành động và lời nói là giống nhau và đã phục hồi sau ngày 1/11.

Thị trường mà tôi đang đề cập đến là S&P 500 và Nasdaq 100 khi mà cả hai đều đạt mức đỉnh mới. Bên cạnh đó, cùng lúc với mức đỉnh của Bitcoin, lợi suất trái phiếu chính phủ Hoa Kỳ cũng đang ghi nhận đà tăng.

Bên cạnh đó, theo quan điểm của tôi, giá Bitcoin đang phản ánh niềm tin cho rằng Chương trình Tài trợ Ngân hàng có Kỳ hạn (BFTP) sẽ không được gia hạn. Điều này sẽ không khả quan khi Fed vẫn chưa cắt giảm lãi suất để đẩy lợi trái phiếu chính phủ kỳ hạn 10 năm về mức khoảng 2% đến 3%. Ở mức lợi suất này, danh mục đầu tư trái phiếu của các ngân hàng Too big to fail (TBTF) đã có lãi trở lại so với khoản lỗ chưa thực hiện (unrealized loss) hiện đang được xuất hiện trên bảng cân đối kế toán của họ. Cho đến khi lợi suất giảm xuống mức trên, các ngân hàng này khó có thể tồn tại được nếu không có sự hỗ trợ của chính phủ thông qua BTFP. Sự sôi động của thị trường tài chính mang lại cho Yellen và Powell niềm tin sai lầm rằng thị trường một số ngân hàng không được đánh giá TBTF se không phá sản ngay cả khi BTFP không được gia hạn. Do đó, họ tin tưởng rằng họ có thể hủy chương trình BTFP vốn không tốt về mặt chính trị mà không gây ra phản ứng tiêu cực nào cho thị trường. Tuy nhiên, tôi tin vào điều ngược lại: ngừng BTFP sẽ gây ra một cuộc khủng hoảng tài chính nhỏ và buộc Fed phải ngừng nói và bắt đầu hành động với một mức cắt giảm lãi suất, giảm tốc độ thắt chặt định lượng, và/hoặc in tiền trở lại thông qua nới lỏng định lượng (QE). Biến động giá của Bitcoin cho tôi biết tôi đúng còn họ sai.

Bên cạnh đó, những người tranh phụ trách chính sách đối ngoại của Pax Americana giờ đây đã lao vào một cuộc chiến không có hồi kết khác ở Trung Đông chống lại lực lượng Houthi ở Yemen. Ở phần sau của bài tiểu luận này, tôi sẽ giải thích lý do tại sao cuộc chiến ở Biển Đỏ lại quan trọng và có thể dẫn đến lạm phát hàng hóa tăng vọt đúng thời điểm diễn ra cuộc bầu cử Hoa Kỳ vào tháng 11 năm nay. Và ngược lại với những gì báo chí tài chính chính thống của phương Tây nói với bạn, lạm phát vẫn là một vấn đề đối với phần lớn những người Mỹ nghèo.

Những biểu đồ đáng chú ý

Bây giờ tôi sẽ trình bày một số biểu đồ để giúp độc giả hiểu rõ hơn lý do tại sao tôi nghĩ một cuộc khủng hoảng tài chính nhỏ là cần thiết để Fed bắt đầu hành động nhiều hơn là chỉ nói.

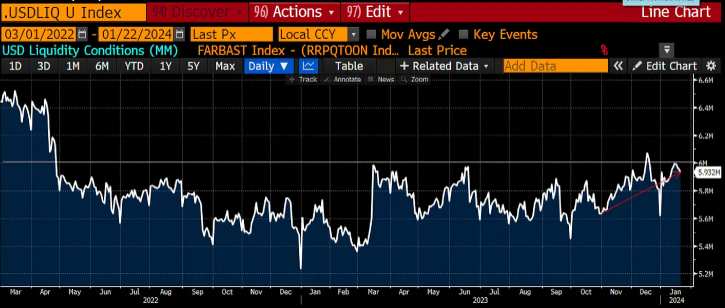

Đây là biểu đồ thể hiện thanh khoản USD. Và ngay khi Fed bắt đầu nâng lãi suất và thắt chặt định lượng vào tháng 3/2022, chỉ số này đã suy giảm mạnh. Tuy nhiên, do sự suy giảm của tổng giá trị reversed repo (RRP) kể từ tháng 6/2023, chỉ số này đã về lại mức tháng 4/2022.

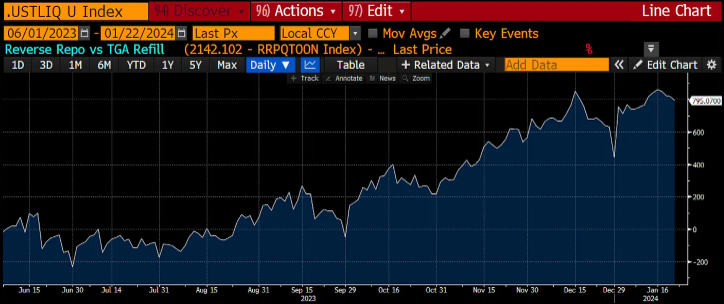

Biểu đồ này là một thành phần phụ của chỉ số trên, là tổng hợp các thay đổi của RRP và TGA (Ngân sách kho bạc). Kể từ khi chính phủ Hoa Kỳ thông qua ngân sách vào tháng 6/2023, gần 800 tỷ USD thanh khoản đã được bổ sung.

Ở cấp độ vĩ mô, các tài sản rủi ro đang được bơm thanh khoản mặc dù bảng cân đối kế toán của Fed đã giảm 1.2 nghìn tỷ USD do mức thanh khoản đồng đô la tương đối cao.

Cuộc khủng hoảng lần thứ nhất

Nếu đi sâu vào các ngân hàng mất khả năng thanh toán không thuộc TBTF, chúng ta thấy rằng Yellen và Powell buộc phải hành động để cứu trợ ngành ngân hàng Hoa Kỳ. Biểu đồ trên là S&P Regional Banking ETF (KRE) màu trắng so với lãi suất trái phiếu kho bạc kỳ hạn 2 năm màu vàng. Các ngân hàng trong chỉ số này là những ngân hàng yếu kém trong hệ thống vì họ không được chính phủ bảo lãnh tiền gửi cũng như không có mức lợi nhuận cao như những người anh em TBTF nổi tiếng. Lợi suất tăng mạnh trong quý 1 năm 2023 đã khiến KRE lao dốc khi ba ngân hàng lớn không thuộc TBTF (Silvergate, Signature và Silicon Valley Bank) đã phá sản trong vòng hai tuần. Sau đó, lợi suất sụt giảm khi thị trường biết Fed sẽ phải in tiền để cứu hệ thống, điều mà họ đã thực hiện thông qua chương trình cứu trợ.

Cuộc khủng hoảng thứ hai

Mọi thứ đều ổn trong một thời gian, nhưng thị trường bắt đầu tập trung vào khoản thâm hụt ngân sách của Mỹ và một lượng lớn trái phiếu được phát hành để tài trợ cho nó. Vấn đề này còn trở nên trầm trọng hơn khi Powell tuyên bố tại cuộc họp báo FOMC tháng 9/2023 rằng thị trường tài chính sẽ thực hiện công việc thắt chặt chính sách tiền tệ cho Fed. Thị trường trái phiếu kỳ vọng Fed tiếp tục chiến đấu chống lạm phát và khiến cho khoản vay của chính phủ đắt hơn bằng cách tăng lợi suất cao hơn. Lợi suất trên toàn bộ đường cong lợi suất gia tăng và điều đáng lo nhất là lợi suất dài hạn ghi nhận mức tăng mạnh hơn lợi suất ngắn hạn. Chỉ số KRE phản ứng bằng cách rơi xuống mức chưa từng thấy kể từ đỉnh điểm của cuộc khủng hoảng ngân hàng vào tháng 4/2023. Điều này buộc Yellen phải hành động vào tháng 11 bằng cách chuyển các khoản vay sang dưới dạng trái phiếu chính phủ. Điều này đã cứu thị trường trái phiếu và tạo ra một đợt tăng giá mạnh mẽ cho thị trường cổ phiếu và trái phiếu trong một thời gian ngắn.

Sự lạc quan mù quáng

Thị trường hiện đang dự đoán khi nào giá trị RRP sẽ đạt gần bằng 0 và thắc mắc xem điều gì sẽ xảy ra tiếp theo. Có rất nhiều cuộc thảo luận xoay quanh vấn đề này, bao gồm cả suy đoán về cách Fed có thể bổ sung thanh khoản mà không gọi đó là in tiền. Nhưng vẫn chưa có bất kỳ hành động nào được thực hiện. Lợi suất trái phiếu kỳ hạn 2 năm đang tăng trở lại nhưng KRE vẫn tiếp tục tăng. Thị trường đang giao dịch lạc quan một cách mù quáng. Nếu Yellen và Powell phát biểu những điều đúng đắn, lợi suất trái phiếu kỳ hạn 10 năm sẽ giảm một cách kỳ diệu từ 3% xuống 2%. Nhưng nếu không có đô la mới để mua trái phiếu thì điều đó sẽ không xảy ra. Tôi tin rằng thị trường đang gặp phải một bất ngờ khó chịu khi rõ ràng Powell chỉ nói và không làm.

Arthur Hayes